В статье расскажем, когда сдается декларация по налогу на прибыль за 9 месяцев (3 квартал) в 2024 году, кто сдаёт, и что из себя представляет данный документ.

Что такое декларация по налогу на прибыль

Это документ, который:

- позволяет отразить финансовую деятельность организации;

- позволяет показать, какая у неё прибыль или убыток;

- раскрывает все доходы, которые были получены организаций и все её расходы;

- позволяет увидеть налоговые льготы организации и прочую информацию, касающуюся её деятельности.

С помощью декларации по налогу на прибыль (на её основании) налоговые инспекторы контролируют размер уплаты и срок уплаты налогов той или иной организации. Ставка налога на прибыль равна 20%. За периоды, когда расходы превышают доходы, должна сдаваться нулевая декларация. Важный момент: расходы, доходы и прочие показатели должны быть показаны в декларации по налогу на прибыль нарастающим итогом.

Далее перечислим список налогоплательщиков, которые обязаны подавать в отделение ИФНС декларацию по налогу на прибыль:

- Организации-резиденты (отечественные компании), которые работают на общем режиме налогообложения (ОСНО) и не занимаются игорным бизнесом;

- Организации-резиденты, которые выплачивают дивиденды и проценты по ценным бумагам другим юридическим лицам (режим налогообложений данных организаций не важен);

- Организации-резиденты, которые работая на упрощёнке (УСН) или едином сельскохозяйственном режиме налогообложения (ЕСХН), получают доход с государственных облигаций и других государственных ценных бумаг (налог на прибыль только с этой прибыли);

- Организации-нерезиденты (иностранные), которые имеют филиалы в России;

- Прочие налоговые агенты. Читайте также статью: → «Декларация по налогу на прибыль».

Какие существуют способы подачи декларации

Организации, которые были перечислены в предыдущем разделе как налогоплательщики налога на прибыль, должны сдавать декларации в следующие отделения ИФНС:

- по месту своего учёта;

- по месту учёта каждого обособленного подразделения.

Важный момент: организации, которые являются крупнейшими плательщиками налога на прибыль, отчитываются по месту учёта.

Далее в таблице перечислим основные способы подачи деклараций в отделение налоговой инспекции, в которой сравним их и определим отличительные черты.

| Способ подачи | Форма подачи | Особенности способа | Ограничения | Удобство |

| Лично (через доверенное лицо –представителя организации) | На бумажном носителе | Есть необходимость подачи декларации в двух экземплярах (второй экземпляр необходим для отметки даты подачи заявления, в случае спорных ситуаций для подтверждения своевременности подачи документов) | Оба способа применимы для организаций, средняя численность работников которых за предыдущий год не превысила 100 человек | Не удобно, нет экономии времени. Если это касается отправки через представителя – возникает потребность оформления доверенности, заверения её печатью организации и подписью руководителя |

| Через Почту России, с описью вложения (заказным письмом) | На бумажном носителе | Опись вложения и датированная квитанция с почты в данном случае также будут служить доказательством своевременности отправки документа | Не удобно, так как возникает необходимость идти на почту | |

| С помощью сети «Интернет» через операторов электронного документооборота (ООО «Такском» и прочие) | На электронном носителе | Необходимость подключения к одному из операторов | Этот способ обязателен для организаций, средняя численность работников которых за предыдущий год превысила 100 человек (согласно пункту 3 статьи 80 НК РФ) | Удобно (быстрота отправки документа) |

О сроках подачи декларации по налогу на прибыль

Организации, в зависимости от размера прибыли, которая была ими получена в предыдущем налоговом периоде, могут сдавать декларацию ежемесячно или ежеквартально. Декларация по налогу на прибыль подаётся не позднее 28 числе месяца, следующего за предыдущим отчётным периодом, то есть, годовая декларация по данному налогу подаётся не позднее 28 марта следующего года. Читайте также статью: → «Заполнение декларации по налогу на прибыль в 2024».

Далее в таблице определим срок сдачи декларации за девять месяцев 2017 года:

| Срок подачи декларации | Вид налога | Налогоплательщики | Актуальная форма декларации | Куда сдаётся декларация | Последняя дата оплаты | Нормативно-правовой акт |

| 30 октября 2017 года (так как срок 28 октября выпал на субботу) | Налог на прибыль за 9 месяцев | Организации, для которых отчётными периодами являются: I квартал, полугодие, девять месяцев | Декларация по налогу на прибыль, которая была утверждена Приказом ФНС РФ №ММВ-7-3/572 от 19 октября 2016 года | В налоговую службу по месту регистрации | До 30 октября 2017г. | Согласно пункту 4 статьи 289 НК РФ |

| Налог на прибыль за январь-февраль-март-апрель-май-июнь-июль-август и сентябрь 2017 г. | Организации, которые ежемесячно уплачивают авансовые платежи за налог на прибыль | В налоговую службу по месту регистрации | До 30 октября 2017 г. | Согласно пункту 3 статьи 289 НК РФ |

Структура декларации до изменений 2017 г.:

- Титульный лист;

- Раздел 1 (состоит из трёх подразделов), в котором указывается сумма налога, которую необходимо перечислить в бюджет;

- Лист 2 содержит в себе расчёт налога на прибыль;

- Прилож. №1 к Листу 2, в котором перечислены доходы от реализации и внереализационные доходы;

- Прилож. №2 к Листу 2, в котором перечислены все затраты на реализацию и на осуществление внереализационной деятельности и расходы, которые связаны с деятельность компании, и убыток, который стал следствием затрат и расходов;

- Прилож. №3 к Листу 2, в котором содержатся расчёты расходов по операциям, которые в конечном счёте влекут налогообложение организаций налогом на прибыль по статьям 1 (приобретение права на землю), 268 (расходы на реализацию товаров и/или прав на имущество), 275.1 (расходы на обслуживающие производства и хозяйства), 276 (расходы, связанные с договором доверительного управления имуществом), 279 (расходы при уступке или переуступке права требования) и 323 (расходы, связанные с операциями с амортизируемым имуществом) НК РФ, за исключением расходов, перечисленных в Листе 5;

- Прилож. №4 к Листу 2 содержит расчёт убытка (его части), который в конечном итоге влияет на размер налоговой базы (уменьшает её);

- Прилож. №5 к Листу 2 содержит расчёт распределения авансов и налога на прибыль между организацией и её филиалами;

- Лист 3 содержит расчёт налога с дивидендов (Раздел А), с процентов по государственным ценным бумагам (Раздел Б) и реестр-расшифровка сумм из разделов А и Б (Раздел В);

- Лист 4 содержит расчёт налога по специальной ставке, согласно пункта 1 статьи 284 НК РФ;

- Лист 5 содержит расчёты расходов по операциям (рассчитываемые в особом порядке), которые в конечном счёте влекут налогообложение организаций налогом на прибыль, за исключением случаев из Листа 3;

- Лист 6 содержит расходы и доходы негосударственных ПФР;

- Лист 7 содержит отчёты по целевому использованию имущества, денежных средств и проч., которые были получены от государства при целевом финансировании.

Какие изменения были введены в декларацию по налогу на прибыль после 2017 г.

*Новая форма декларации по налогу на прибыль была утверждена Приказом Федеральной Налоговой Службы (ФНС) в октябре 2016 года, изменения вступили в силу с 1 января 2017 года.

Итак, какие же изменения произошли:

- В Титульном листе появились строчки для правопреемников реорганизованных компаний.

- На Листе 2 появились новые строки, которые необходимы для отражения величины торгового сбора (строки 265, 266 и 267), который позволяет уменьшить налогооблагаемую базу на его величину (право уменьшения налогооблагаемой базы по налогу на прибыль установлено с 2015 года, однако в декларации не было соответствующей строки для отображения величины торгового сбора);

- Появился признак для организации-налогоплательщика с пониженной ставкой налога в 13,5%;

- Появился Лист 8, в котором необходимо отражать доходы и расходы организации-налогоплательщика, которая самостоятельно осуществляла корректировку налога на прибыль (в случае занижения налога на прибыль организацией, в данном листе должны быть обозначены все проводимые корректировки);

- Появился Лист 9, в котором должен отражаться налог на прибыль филиала иностранной организации или организации с иностранным контролем, согласно статьи 25.13 НК РФ;

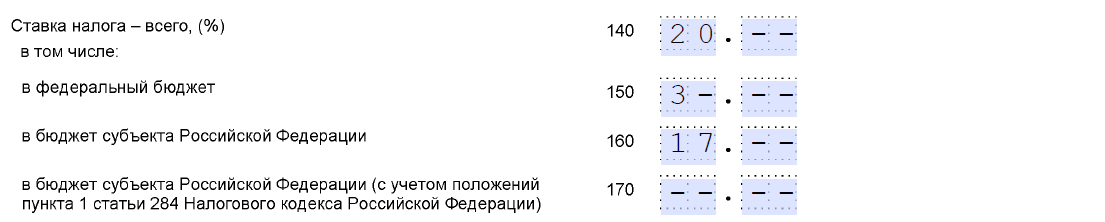

- В федеральный бюджет теперь перечисляется 3%, а в региональный 17% (ранее было процентное соотношение 2 и 18)

Декларация 2017 года состоит из 35 листов, но большинство организаций налогоплательщиков вправе заполнять только 5 из них.

Как уже отмечалось выше, налог на прибыль начисляется нарастающим итогом, а значит, что порядок записи в декларации должен быть основан на этом принципе. Показатели, как и ранее, должны быть указаны в полных рублях. Обязательны к заполнению следующие страницы: Титульный лист, Подраздел 1.1, Лист 2 и два приложения к нему, заполнение остальных страницы осуществляется по необходимости. Читайте также статью: → «Декларация по налогу на прибыль 2024 (скачать образец заполнения)».

Инструкция по заполнению декларации: титульный лист

Важный момент: Прежде чем приступать к заполнению декларации, важно знать порядок её заполнения: Титульный лист — > Приложения к Листу 2 — > Лист 3 – Лист 9 ( если организация осуществляет операции, перечисленные на этих листах) — > Лист 2 — > Раздел 1.

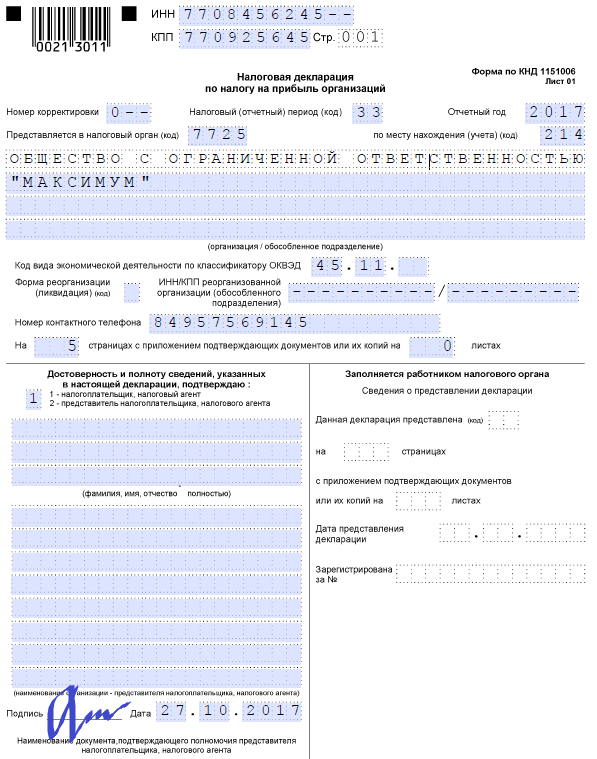

Заполнение Титульного листа:

- Информация об организации:

- Наименование,

- ОКВЭД,

- ИНН/КПП,

- контактные данные (телефон).

В пустых строчках проставляется прочерк.

- Информация об ИФНС (наименование и адрес), в которую сдаётся декларация;

- Код налогового периода и год отчётного периода. Для организаций, которые сдают отчётность ежеквартально, используются коды:

21 – I квартал;

31 — II квартал;

33 – 9 месяцев;

34 – год.

- Коды для организаций, ежемесячно перечисляющих авансы: 35-46;

- В ячейке «по месту нахождения (учета) (код)» необходимо обозначить код, который позволяет узнать, в качестве кого компания подает декларацию (например, код 214 — «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком»);

- Если декларация подаётся первый раз за период, то в ячейке «Номер корректировки» должен стоять «0», при последующих изменениях в декларации, значение данной ячейки будет меняться от «001» и далее;

- В ячейке «по месту нахождения (учета) (код)» вносится код, который позволяет опредлить, в качестве кого организация подает декларацию (например, код 214 — «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком»).

- В центральной части Титульного листа указывается количество страниц в декларации и дата;

- При подаче декларации через представителя или доверенное лицо – должны быть заполнены сведения о нём.

Инструкция по заполнению декларации: Раздел 1

Подраздел 1.1:

- Заполняется строка «010», в которой указывается код ОКТМО, КБК обозначается в строках «030» (для федерального бюджета) и «060» (для регионального бюджета);

- Строки «040» и «070» содержат сумму к доплате налога для федерального и для регионального бюджета соответственно.

Подраздел 1.2:

- Предназначен для компаний, которые ежемесячно перечисляют авансы;

- В ячейке «001» должен быть определён квартал, в нашем случае это «03»;

- В строках 110-140 указываются авансовые платежи по первому, второму и третьему периоду в федеральный бюджет, а строки 220-240 – в региональный бюджет.

Подраздел 1.3:

- Предназначен для компаний, получающих дивиденды;

- В ячейке «Вид платежа» (строка «010») проставляется значение «1»;

- В строках «020» и «030» проставляются кода ОКТМО и КБК;

- В строках 01-21 указываются сроки уплаты налога;

- В графах по строке «040» указываются суммы уплаченных налогов по соответствующему сроку.

Инструкция по заполнению декларации: Приложения к Листу 2

Заполнение декларации принято начинать с 3-го приложения к Листу 2, так как данные, указанные в этом приложении позволяют правильно отражать информацию по двум предыдущим приложениям. Здесь отражаются в том числе такие операции, как реализация амортизируемого имущества или операции по уступке права требования (по договору цессии).

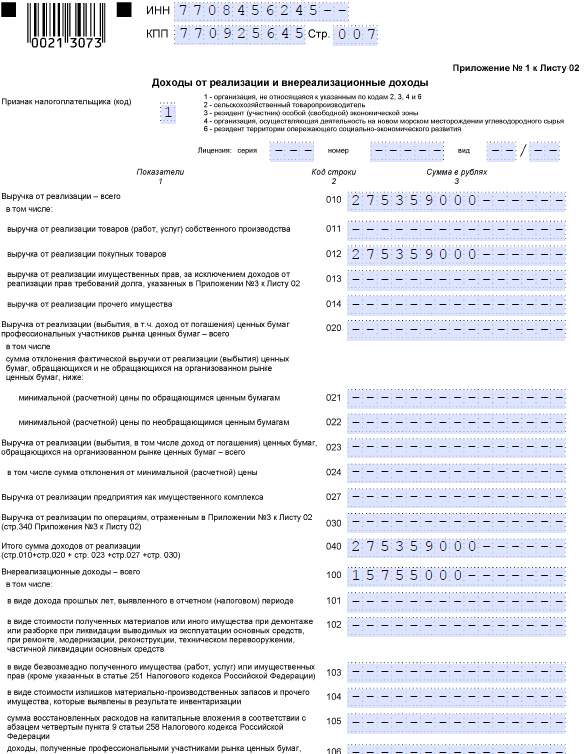

Приложение 1 к листу 2:

- Содержится информация о доходах организации-налогоплательщика, которые были получены в отчётном периоде от реализации и внереализационной деятельности;

- В строках 011-014 содержится информация о выручке от реализации;

- В строке 010 указывается итоговая сумма доходов от реализации;

- В строке 040 дублируются данные из строки 010;

- В строках 101-106 отражаются значения внереализационных доходов.

Приложение 2 к Листу 2:

- Содержится информация о расходах и убытках организации-налогоплательщика, которые были получены в отчётном периоде в результате реализации и внереализационной деятельности;

- В строках 010-030 содержится информация о прямых расходах организации;

- В строках 040-041 содержится информация о косвенных расходах;

- В строке 080-110 заполняются по данным из Приложения 3 к листу 2;

- В строке 200-206 содержится информация о внереализационных расходах.

Приложение 4 к Листу 2: На данной странице содержится информация о налоговой базе с учётом убытков прошлых лет, однако заполнение этого приложения за 9 месяцев не требуется (только за I квартал и за год).

Приложение 5 к Листу 2 предназначено для организаций, имеющих филиалы. В этом случае важно правильно рассчитать долю налоговой базы, которая приходится на головное подразделение и на филиал.

Приложение 6 к Листу 2 заполняется участниками консолидированных групп налогоплательщиков.

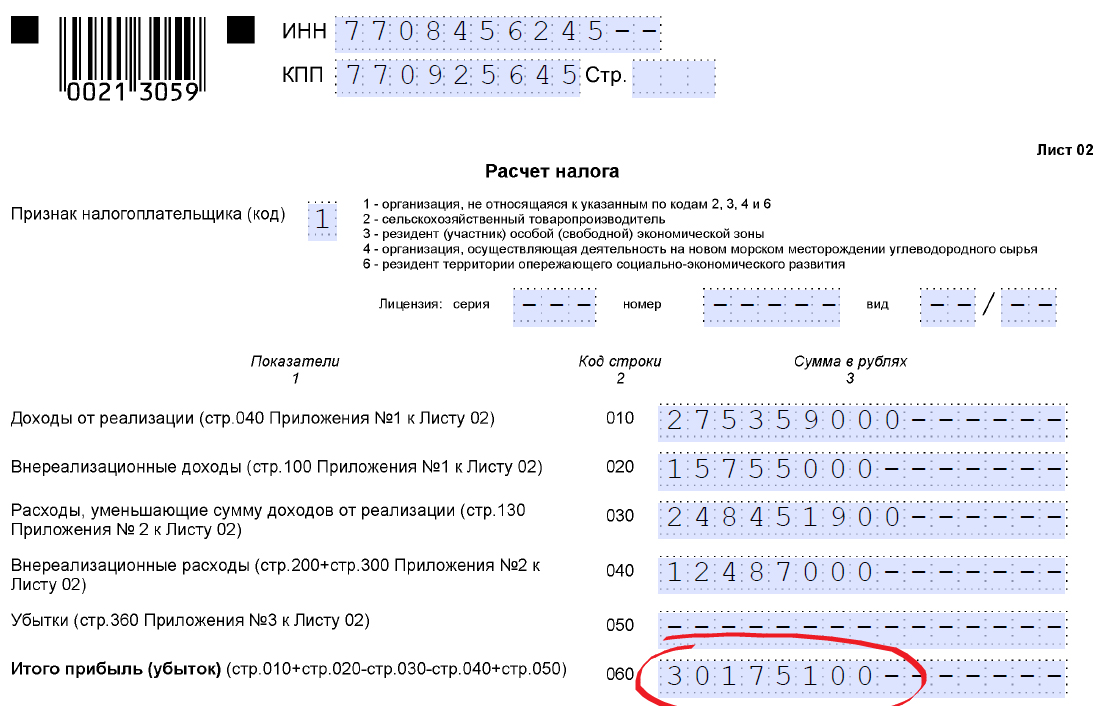

Инструкция по заполнению декларации: Лист 2

Заполнение листа 2 происходит на основании информации из приложений к нему. В строках 010-050 содержится информация о доходах и расходах, на основании которых происходит расчёт прибыли или убытка организации.

В строку 010 дублируются данные из строки 040 приложения 1, а в строку 020 – из строки 100 того же приложения. В строках 030 и 040 содержится информация из приложения 2.

Важный момент: Прибыль (убыток), отражаемый в строке 060 должен быть рассчитан по следующей формуле: ст. 060 = ст. 010 + ст. 020 – ст. 030 – ст. 040 + ст. 050.

При получении убытка по строке 060 значение указывается со знаком «минус».

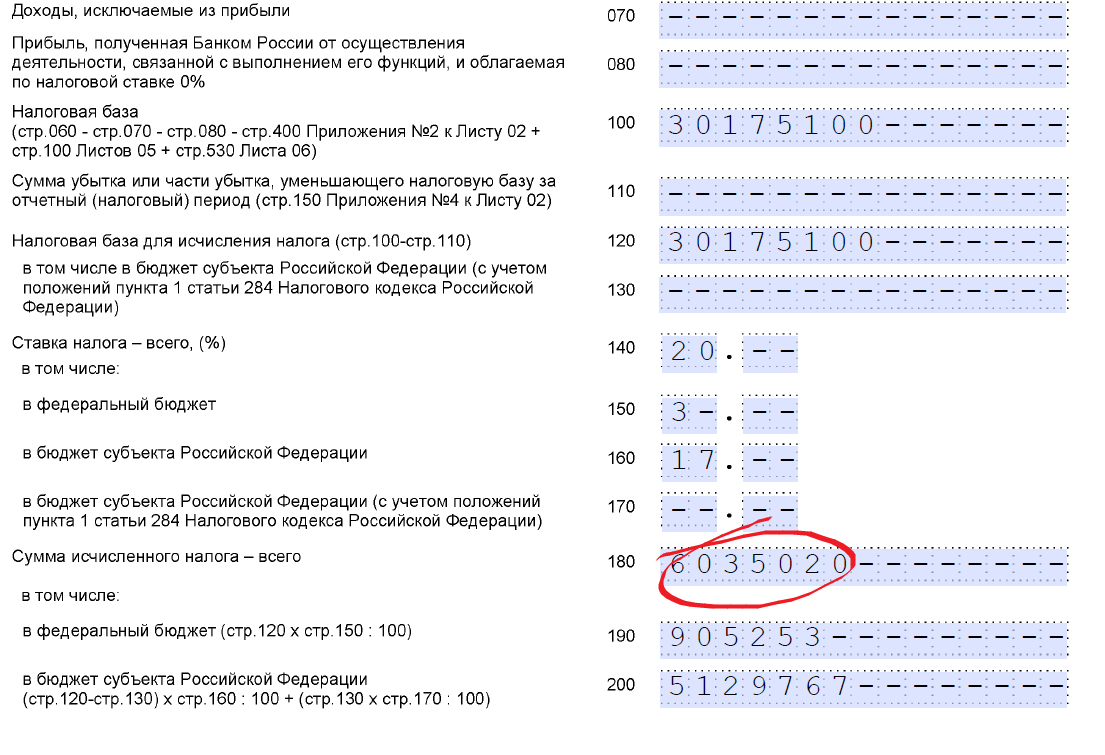

В строке 100 содержится результат расчёта налоговой базы (по формуле из декларации), а в строке 120 – значение налоговой базы для расчёта налога на прибыль. В строках 140-160 содержится информация о ставке по налогу на прибыль, в том числе федеральная ставка и региональная, в строках 190 и 200 указывается размер налога на прибыль в федеральный и региональный бюджет, соответственно.

Важный момент: порядок заполнения декларации по налогу на прибыль влияет на определение способа уплаты авансовых платежей. В строках 210-230 (всего, в федеральный бюджет и в региональный) содержится информация об авансах в отчётном периоде (начисленных), а конкретно для случая, рассматриваемого в статье – за 9 месяцев 2017 г. и с января по сентябрь 2017 г.

Авансовые платежи за 9 месяцев 2017 г. в строках 210-230 указываются результат суммы ст. 180 + ст. 290 Листа 2 декларации за предыдущий отчётный период (за полугодие 2017 г.).

Авансовые платежи, выплачиваемые ежемесячно, указываются: в строках 210-230 указываются результат суммы авансовых платежей с января по август по строкам 180-200 из декларации за август 2017 г.

- Переплата отражается по строкам 280-281.

- Авансы на следующий квартал отражаются по строкам 290-240.

- Сумма налога к уплате отражается в разделе 1.

Штрафные санкции за непредставление декларации. Уточнение, касающееся авансов по налогу на прибыль

Административная ответственность следует за нарушением срока предоставления декларации в налоговый орган или непредставление данного документа. На должностное лицо (по решению суда) накладывается штраф в размере от 300 до 500 рублей, а на организацию – штраф в размере 1/20 от суммы налога за период просрочки, причём размер штрафа устанавливается в пределах от 1000 рублей до 30% от суммы налога.

При просрочке более 180 рабочих дней штраф за каждый последующий месяц устанавливается в размере 1/10 суммы налога. Административная ответственность может последовать даже после одного дня просрочки при подаче «нулевой» декларации.

Что касается авансовых платежей: ежеквартальная оплата авансов может производиться только для организаций, общий размер доходов которых не превышает в среднем за квартал 15 млн. руб. Остальные организации должны выплачивать авансы ежемесячно. Для организаций, которые были вновь созданы, возможны ежеквартальные платежи по авансам.

Наиболее часто встречающиеся ошибки в декларации

- Ошибка в коде периода: при ежеквартальных отчётах важно указывать кот «31», при ежемесячных «40». Пример ошибки: при сдаче полугодовой отчётности, проставляется код 34 (за год). Что влечёт за собой ошибка: налоговики могут решить, что отчётность за период не сдана, далее может последовать блокировка счёта организации.

- Ошибка в авансах: неверное отражение в строке 210 авансов организации. Пример ошибки: Организации суммируют в строку 210 лишние показатели, а, следовательно, завышают авансы. Что влечёт за собой ошибка: организация показывает переплату по налогу.

- Ошибка в декларации за полугодие по прошлым доходам и расходам: ошибки 2016 года должны быть указаны в троках 200 и 401 приложения 2, однако некоторые организации отражают убытки в строке 301. Что влечёт за собой ошибка: инспекторы ИФНС, выявив ошибку, запросят пояснения к декларации или уточнёнку