Музейный фонд (МФ) — непрерывно находящиеся в пределах России предметы и коллекции в совокупности, оборот которых разрешается в рамках, установленных ФЗ от 26 мая 1996 г. No 54-ФЗ «О МФ РФ и музеях в РФ». Музейный предмет (МП) — материальный носитель культурной ценности, обладающая такими особенными признаками и качествами, которые оправдывают его изучение, публичную демонстрацию и обеспечение оптимальных условий в целях сохранения его для будущих поколений. В статье расскажем про учет музейных ценностей, дадим примеры проводок.

Схема учета МП зависит от того, был ли включен конкретный экспонат в МФ РФ. Решение о включении принимается Министерством культуры России по результатам оценочных мероприятий. Не важно, кто владелец, сведения о каждом отдельном экземпляре подлежат внесению в Каталог МФ России, являющийся установленным учетным документом. Ведет его Министерство Культуры.

К гос. части фонда относятся МЦ владения федерального и субъектов РФ, вне зависимости от того, кто ими владеет. Не дозволено их отчуждение, однако случаются потери, поломки или мены на другие ценности.

Принятие к учету музейных ценностей

Учет МЦ подразделяется на два этапа:

- Первичная регистрация доставленных ценностей: составление акта приемки, краткое описание в книге прихода.

- Инвентаризация и научная регистрация:

- группировка по различным признакам;

- подробное описание;

- перечисление атрибуции;

- внесение в список научного инвентаря.

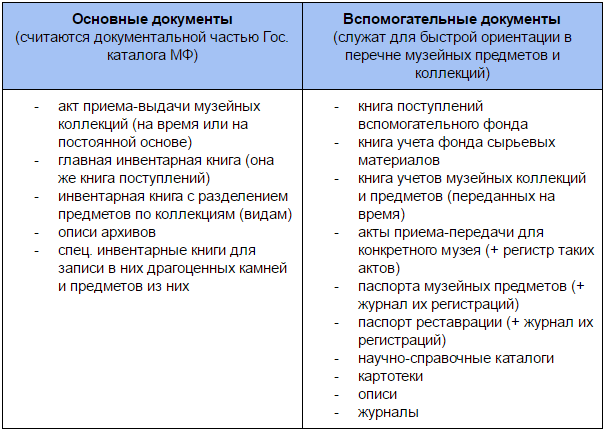

Самые важные юр. документы гос. учета МФ:

- акт приемки-передачи;

- книга прихода;

- научный инвентарь, особенно значимый при перечислении характеристик вещи. Читайте также статью: → «Акт приема-передачи материальных ценностей на хранение. Скачать образец».

Особенность гос. учета — неотражение стоимости МЦ в денежном отношении, предметы учитываются в штуках. Ни бухгалтерский учет, ни документы юр.лица не содержат расчет стоимости.

Цели учета:

- разбор численности и состава ценностей;

- регистрация в учетных документах для дальнейшей идентификации;

- обеспечение оптимальных условий хранения для беспроблемного и быстрого определения местонахождения в будущем;

- организация постоянного надзора за состоянием вещей и фиксации малейших перемен во внешнем виде или составе;

- научное исследование и высокоэффективное пользование.

Инвентаризация ценностей в художественных музеях

Художественные музеи играют роль коллективных хранителей ценностей из состава МФ РФ. Если музей был оформлен как автономное учреждение, у него появляется обязанность каждый год давать информацию собственнику ценностей о том, в каком состоянии находятся предметы МФ РФ, это позволит налоговым органам следить за движением ОС предприятия.

Помимо этого, автономным учреждениям придется время от времени обнародовать в СМИ отчеты о проделанных работах и о пользовании вверенным им имуществом, об общей балансовой стоимости всей собственности на начало и конец отчетного периода. Для этого предприятиям нужно будет вести забалансовый учет стоимости имущества, которое находится у них во временном владении. Читайте также статью: → «Ивентаризация, учет и проводки при ведении забалансовых счетов».

Ценности из гос. части МФ отправляются в художественные музеи по всей стране во временное управление с целью проведения научного изучения, образовательных курсов, культурных мероприятий, использование в творческих целях.

Требования:

- слежение за целостностью и безопасностью доверенных МЦ;

- заполнение и хранение учетной документации.

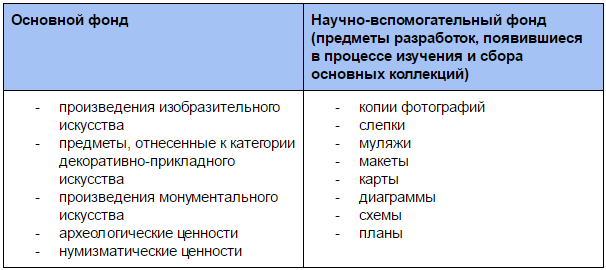

Собрания худ. музеев распределяются фондо-закупочной комиссией по основному и научно-вспомогательному фондам. Решение о включении закрепляется составлением соответствующих протоколов, заверенных подписью управляющего музея и печатью.

Обменный фонд — специализированный фонд, являющийся подразделением основного, в целях комплектования в нем культурных ценностей, не относящихся к профилю музея, и дополнительных экземпляров, если их число превышает пять штук. Им присваивается карточка с пометкой об отнесении к обменному фонду, однако оформляются они как единицы основного фонда. Такие вещи менее ценны, поэтому их разрешается обменивать или вообще отдать музеям, не требуя что-то взамен.

Учетная документация музеев России:

Бухгалтерский учет музейных экспонатов

Затраты на закупку МЦ из средств государственного бюджета отнесены на КОСГУ 226 «Прочие услуги». Сюда же относят расходы на их реставрацию, а именно оплату:

- самого процесса реставрации числящихся в музее произведений искусства и консервационных работ;

- составления тех. задания для конкурса по составлению проекта реставрационных работ и по отбору ген. подрядчика для их выполнения;

- исследований, расчета затрат, всестороннее изучение физического состояния стройматериалов и конструкций, составления необходимых эскизов и чертежей и их согласования с вышестоящими органами, разработки полной и локальной сметы, отчетов и методических указаний, авторского надзора за четким следованием инструкциям, оформления разрешений;

- тех. надзор за рабочим процессом;

- оценку и экспертизу произведенных работ.

Траты на покупку МП, который будет числиться в МФ, но пока что не числящийся там на день покупки, отразятся на балансе предприятия на ст. 310 «Увеличение стоимости ОС». МФ относятся к 7 группе ОС со сроком эксплуатации от пятнадцати до двадцати лет (код ОКОФ 19 ООО1ООО). Списание и исключение МЦ из МФ РФ относится к компетенции Минкультуры России и считается завершенным, начиная с того дня, когда сам факт списания/исключения был зафиксирован в каталоге МФ РФ.

Причины списания/исключения:

- потеря;

- поломка;

- обмен;

- ошибка в результатах оценки культурно-исторической значимости и прочих экспертиз, повлиявших на решение о внесении предмета в МФ;

- вступление в силу решения суда.

Объекты научно-вспомогательного фонда списываются управляющим музея, который должен обращаться к соответствующему руководству, а не действовать из собственных соображений.

МЦ негосударственного фонда могут становиться объектом договора купли-продажи и договора дарения (при этом приобретатель или одариваемый примут на себя все без исключения обязанности бывшего собственника по отношению к полученным предметам). Единицы гос. фонда не смогут быть объектами таких сделок.

Учет и сохранение МЦ подчиняются правилам, определенным законами и обязательным для соблюдения работниками как государственной, так и муниципальной части МФ РФ. Муз.ценности, которые не включены в Муз.фонд, вносятся в список ОС организации в «Прочие ОС — иное движимое имущество учреждения» (счет О1О138ООО). Читайте также статью: → «Счет 01. Бухучет основных средств, пример, проводки».

Практический пример учета музейной ценности

Музей в марте 2016 года купил 2 картины, стоимость первой — 75 тыс. рублей, цена второй — 100 тыс. рублей. Бухгалтер принял их к учету как «иное движимое имущество». Они пока не числятся в МФ РФ. Срок полезного использования равен 20 годам. С апреля месяца 2016 года начали списывать амортизацию по установленным нормативам:

(1: 24О месяцев х 1ОО)х(стоимость обеих картин вместе)=72917 рубля.

Бухгалтерский учет:

Определение стоимости музейных ценностей при налоговом учете

Стоимость культурной ценности может быть определена только в заключении знающих людей после оценочной квалифицированной экспертизы. В тех случаях, когда требуется оценка именно Музейной Ценности, право оценки передается фондо-закупочной комиссии музея, в который поступил предмет. Существует также понятие добавленной стоимости МЦ, это появившаяся в процессе некоторых определенных нормативами действий служащих музея стоимость музейных предметов. Она включает в себя также все траты музея на увеличение стоимости МЦ.

Как уже было сказано, МП расцениваются при учете как основные средства предприятия. Согласно гл. 25 НК РФ затраты на покупку ОС по закону могут быть внесены в налогооблагаемую базу в форме амортизационных отчислений, или как материальные расходы.

П. 1 ст. 257 НК РФ разъясняет, что ОС при расчете налога на прибыль — это часть имущества, изначальная стоимость которого не превышает 20 тыс. рублей. Таким образом, исходя из срока полезного действия и стоимости, МП подпадают под имущество, подлежащее амортизации.

В подавляющем большинстве случаев музейными предметами оказываются произведения искусства, признавать которые бухгалтерам дозволено только после проведения оценочных мероприятий компетентными людьми и оформления ими соответствующего заключения.

В этом случае становится актуальным подп. 6 п. 2 ст. 256 НК РФ, который говорит о том, что произведения искусства не амортизируются, а значит амортизацию их начислять незаконно, и растраты на их покупку при оформлении налоговой декларации не учитываются.

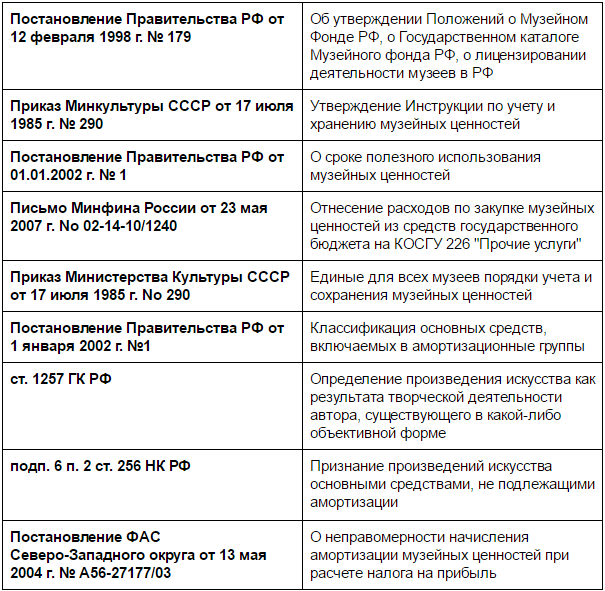

Нормативные акты музейного фонда:

Типичные ошибки в учете

Ошибка №1. На балансе юридические лица, во временном управлении которого имеется МЦ, отражено ее наличие.

Важнейшим принципом учета МП является недопущение отражения их на балансе организации, временно владеющей этими ценностями.

Ошибка №2. Инвентаризация изделий, содержащих в своем составе драгоценные металлы по общим правилам, которыми руководствуются при учете МП.

Для внесения записей в инвентарные книги об изделиях из драг. металлов существует особая схема. Обязательно указывается:

- вес объекта инвентаризации в граммах,

- название и вес каждого металла как составной части изделия,

- количество драг. камней (если таковые присутствуют), их названия, размера и веса в каратах, а также число пустующих гнезд.

Часто задаваемые вопросы по теме

Вопрос №1. Как бухгалтерам отражать покупку музейного предмета или коллекции, которые приобретались для дальнейшего их включения в состав муз.фонда?

В Вашем случае покупку муз.ценности нужно отражать на счете 010128000.

Вопрос №2. Как проводится оценка маркетинговой стоимости культурной ценности?

Проводятся достаточно сложные расчеты, доверенные только экспертам в своей области. Оценка основывается на вероятности, что предмет оценки является подлинником, и на ожиданиях знатока о ценности духовного содержания, связанного с предметом. Можно считать, что интересующая вас величина рассчитывается по формуле:

Y=ah + bk + cd,

где:

- Y — окончательная оценка стоимости интересующего объекта,

- a — ценность произведения искусства для страны,

- b — ценность в религиозном отношении,

- c — возможная ценность для различных корпораций (профессиональных, творческих),

- h, k, d — вероятности подлинности рассматриваемой ценности.

Вопрос №3. Как рассчитать добавленную стоимость муз.ценности?

ДСМЦ — это разница между экспертной оценкой стоимости и суммой, фактически затраченной музеем на покупку материального носителя культурной ценности. Также разрешено рассчитать ДСМЦ, сложив траты на заработную плату сотрудникам музея, отвечающим за поддержание установленных нормативно условий, в которых можно было бы гарантировать сохранность предмета.

Вопрос №4. Можно ли отнести командировочные расходы, если в ходе поездки проводились этнографические и археологические экспедиции, к тратам на приобретение МЦ?

Да, так поступить законно. Однако есть условие: величина растрат обязана быть адекватной и соразмерной преследуемой цели сбережения культурной ценности на каждом этапе его оборота: в месте хранения, в дороге, на этапе временного пользования. Все работы сотрудников музея должны подчиняться нормативам. Вообще, сбор и нахождение МП представляется главной целью, преследуемой музеями, а значит, командировки, направленные на достижение этих целей, как и траты денежных средств на них, оправданы.

|