Земельный налог — уплачивает организация или физическое лицо, имеющее земельные участки или участок. Налог является безвозмездным, уплачивается и исчисляется на основании нормативных актов органов местного самоуправления. Местные органы власти определяют ставку налога, в пределах определенных статьей 394 НК. В статье расскажем про платежное поручение по земельному налогу, дадим образец заполнения.

Понятие платежного поручения и сроки оплаты

Земельный налог или какой-либо другой вид налога оформляется платежным поручением, чтобы оплатить его через расчетный счет организации. Документ составляется заранее, в двух экземплярах и отдается в банк для оплаты налога с расчетного счета. Не позднее трех дней после составления платежного поручения, если же миновал срок — печатается новое платежное поручение, которое должно получить отметку об уплате налога, например до 20 числа, после отчетного периода, иначе не избежать просрочки платежа, за что организацию налоговая инспекция вправе оштрафовать, в лучшем случае начислить пеню.

В случае неуплаты налога в срок следует обратиться в налоговую инспекцию для расчета пеней и избежания ареста расчетного счета. В этот же день оплатить земельный налог , а также все имеющиеся задолженности и направить письменное уведомление в налоговую инспекцию о исполнении платежей.

Порядок заполнения поручения

Платежное поручение подписывает директор и бухгалтер организации, только на одном экземпляре, в некоторых организациях может существовать право одной подписи — директора. Банк ставит отметку на платежном поручении о принятии платежного поручения и списании средств со счета.

")

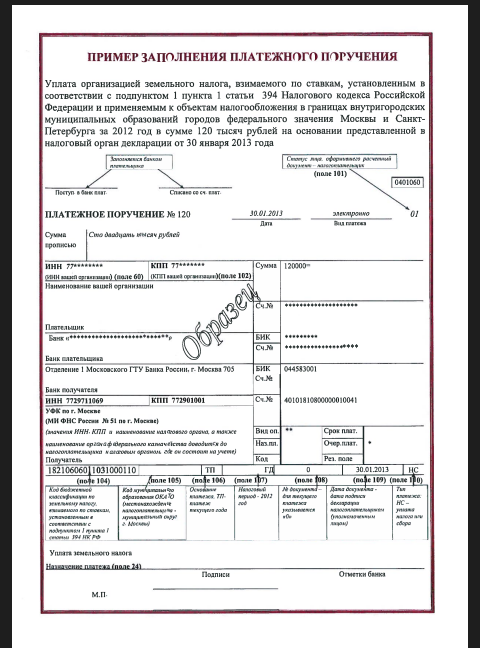

Платежное поручение (образец)

- поле 101 — «статус плательщика» надо поставить код «01», ведь организация является налогоплательщиком.

- поле 21 — очередность платежа. Если банки списывают налоги по поручению налоговой инспекции (ст. 855 ГК РФ) — инкассо это третья очередь. Если же организация сама платит налоги, то это пятая очередь — надо поставить «5».

- поле 22 — код. При текущих платежах надо поставить «0», а если платеж по требованию инспекции — 20-значный номер, если он есть в требовании, может быть и номер требования указан в платежном поручении., если номера нет ставим «0».

- поле 110- тип платежа. Ставим всегда «0» (письмо ЦБ РФ от 30.12.14 № 234-Т).

- поле 109- дата документа, ставим «0», если организация по авансовыми платежам по земельному налогу не отчитывается, а также при погашении недоимки — без требования налоговой инспекции, а по требованию ставим дату требования.

- поле 108 — номер документа, организация заполняет номер документа, который является основанием платежа. При платежных требованиях ставим номер требования, а для текущих платежей и погашения задолженности ставим «0».

- поле 107- налоговый период, указывается периодичность платежа — КВ, затем номер квартала (01-04), далее год, за который платится налог или авансовый платеж. В данном реквизите 10 знаков, которые надо поделить точками, например КВ.01.2015г.

- поле 106- основание платежа, ставим значение «ТП»- по текущим платежам, «ЗД»- погашаем задолженность.

- поле 105- код ОКТМО- ставится восьмизначный код, если налог зачисляется в бюджет муниципального образования, одинадцати значный код, если налог распределяется между поселениями, входящими в состав муниципального образования.

- поле 104 КБК- ставим код бюджетной классификации. Они могут быть изменены.

Пример заполнения заявления при аресте счета

В случае неуплаты земельного налога, а также других налогов в срок налоговая инспекция имеет может наложить арест на расчетный счет организации. Арест на расчетный счет может быть наложен налоговой инспекцией в ходе камеральной проверки налоговых деклараций, где выявлена задолженность организации по налогам и сборам.

Арест расчетного счета может быть снят и самой налоговой инспекцией, если сумма на расчетном счете погашает задолженности организации. А если средств не хватает, только после пополнения расчетного счета организация оплачивает наложенные на нее штрафные санкции.

В этом случае пишется заявление о возобновлении операций по счетам организации:

Заявление

о возобновлении операций по счетам налогоплательщика

(плательщика сборов) или налогового агента в банке

ООО «Гарант» ИНН/КПП: 6800000000/680000000 просит Вас снять арест на счет в банке Мичуринское ОСБ №121, ТАМБОВСКОЕ ОТДЕЛЕНИЕ № 111 БИК: 040000000 для возобновления всех расходных операций по расчетному счету № 00000000000000000, в связи с исполнением решения № 1305 от 09.09.2009 г. и уплатой сумм, указанных в требовании об уплате налога, сбора, пени, штрафа от 29.07.2009 г. № 643, а также с исполнением решения № 1306 от 09.09.2009 г. и уплатой сумм, указанных в требовании об уплате налога, сбора, пени, штрафа от 04.08.2009 г. № 41514.

Копии документов подтверждающие (уплату налога) исполнение решений № 567 и № 566 от 09.09.2009 г. прилагаются.

Директор ООО «Гарант» О.Т. Тарасов

Платежное поручение в электронном виде

В настоящее время для организаций ведется в большинстве случаев электронное оформление документов, что экономит время и сроки исполнения платежа. Бухгалтер организации, имея выход в интернет и электронную подпись — одного или двух лиц ( в данном случае директора или бухгалтера), может оформить платежное поручение самостоятельно войдя в систему — Сбербанк онлайн. В данной системе удобно составлять шаблоны платежных поручений, есть возможность проверки правильности оформления документа системой. Читайте также статью: → «Заполнение платежных поручений».

Данный способ, позволяет грамотно и своевременно оплачивать не только налоги, но и услуги, полученные от сторонних организаций, заработную плату и другие виды платежей. Бухгалтер самостоятельно может распечатать все банковские выписки по проведенным операциям, а также направить письма в банк. Данная система облегчает множество задач и позволяет оплачивать налоги в любое время суток.

Платежное поручение нумеруется по порядку очередности, начиная с января месяца, допустим первый рабочий день предприятия в январе это 9.01.2017 г, то платежное поручение будет за номером 1, далее обязательно пишется сумма налога прописью и в цифрах, копейки прописью не прописывают. Указывается ИНН/КПП организации — плательщика, наименование организации и ее банка, номер расчетного счета, корреспондент счета,бик, далее в таком же порядке указывается кому и на какой расчетный счет оплачивается налог. Указывается КБК, для каждого налога присваивается свой КБК.

Бывают ошибки в оформлении платежного поручения, может быть неверно указан КБК земельного налога, вид платежного поручения, в этом случае налог не будет считаться проплаченным и придется обратиться в налоговую. Бывает, что перечислена ошибочно сумма земельного налога, например нужно было оплатить 8000, а бухгалтер не исправил сумму в платежке и оплатил больше — 35000, в этом случае, пишется обращение в налоговую, с просьбой вернуть или зачислить переплаченную сумму налога, в счет уплаты другого налога.

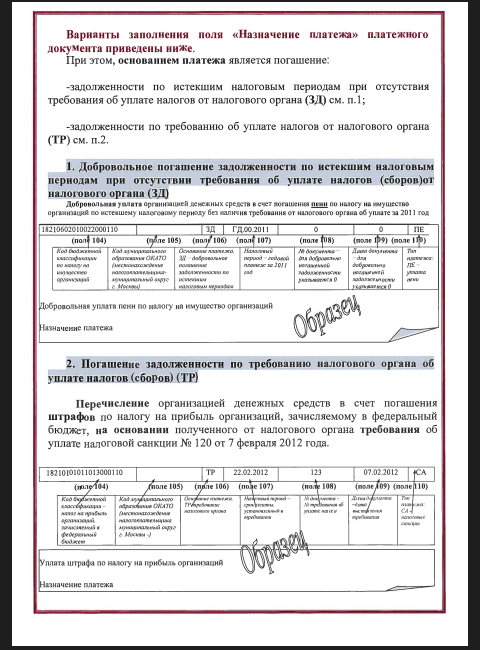

Пример заполнения платежного поручения:

Пример заполнения платежного поручения

Пример заполнения платежного поручения 2

Земельный налог может уплачиваться поквартально, а также авансовыми платежами, организацией самостоятельно. О налоге можно узнать по месту регистрации организации, или месту ее нахождения, а также на официальном сайте налоговой инспекции. Читайте также статью: → «Правила и сроки уплаты авансов по земельному налогу в 2024».

Образец заявления о излишне уплаченной сумме налога:

Начальнику Межрайонной ИФНС России № 9

по Тамбовской области советнику государственной

гражданской службы Российской Федерации

1 класса И.И. Ивановой

ООО «Гарант» Тамбовская область,

Первомайский район, ул.Новая, 1

инн: 680000000 кпп: 680000000

40000000000000000000

окато 6800000000

с.б. России ОАО ОСБ №8000 000/0000,

бик 040000000

Заявление

Прошу Вас излишне уплаченную сумму по земельному налогу 6379 рублей засчитать за четвёртый квартал 2013 года.

Директор ООО «Гарант» О.Т. Тарасов

тел._______________

Налогоплательщики земельного налога

Налогоплательщиками земельного налога являются организации и физические лица, земли которых облагаются по установленным ставкам в Налоговом Кодексе — 0,3 и 1,5% (ст. 394 НК РФ). 0,3% — на земли сельскохозяйственного назначения; занятых жилищным фондом или коммунальным комплексом (для строительства жилья); земли для личного подсобного хозяйства, сада, дачи; земли, земли предоставленные для обеспечения обороны и безопасности, таможни. 15,%- прочие участки. Муниципальные представительные органы могут устанавливать налоговые ставки по кратегориям земель или разрешенного использования участка. Например, по категории «земли промышленности» налоговая ставка составляет от 1,5% до0,00164%.

Земельный налог подлежит уплате в порядке и сроки, установленные правовыми актами представительных органов муниципальных образований (ст.397 НК РФ).

Срок уплаты налога для организаций и ИП не может быть установлен ранее 1 февраля, отчетного года а авансовых платежей ранее последнего числа месяца, следующего за прошедшим кварталом (до 1 мая, 1 августа, 1 ноября). Налоговый период для земельного налога — календарный год. Читайте также статью: → «Порядок и сроки уплаты земельного налога».

Порядок уплаты земельного налога с юридических лиц (организаций) производится ежеквартально, равными долями до 15 числа второго месяца квартала. Уплата земельного налога с юридических лиц сельскохозяйственными предприятиями, не прошедшие на уплату единого земельного налога, производится в сроки:

- до 1 июля отчетного года, в размере 20% от годовой суммы налога;

- до 1 сентября отчетного года, в размере 30% от годовой суммы налога;

- до 1 декабря отчетного года, оставшаяся сумма налога.