Порядок расчета и взимания торгового сбора определяется 33 гл. НК РФ. Введен он в настоящее время только в Москве в соответствии с местным законом №62 от 17.12.14 с начала июля 2015 г. Данный закон устанавливает ставки по сбору, а также ограничивает категории лиц, освобождаемых от данной обязанности. Расскажем в статье, как составляется отчетность при торговом сборе, в какие сроки сдается.

Кроме Москвы, в остальных городах федерального значения торговый сбор местными законами не введен. Регионы смогут устанавливать на своей территории рассматриваемый вид сбора в случае принятия подходящего федерального закона, позволяющего это делать.

Кому нужно платить торговый сбор

Платить сбор должны как юрлица, так и ИП, в случае ведения торговли в розницу посредством использования следующих стационарно расположенных торговых объектов:

- С залами любой площади;

- Без залов.

Также плательщиками признаются управляющие розничных рынков. Для торговли через залы площадью менее 50 кв.м. и через объектов без залов ставка устанавливается на каждый отдельный торговый объект в фиксированном значении. Для торговли через залы площадью более 50 кв.м., а также для рынков – на каждый квадратный метр используемого для торговли помещения. На величину ставки влияет тип торгового помещения, с помощью которого ведутся розничные продажи, и район г. Москвы, где данное помещение расположено.

На величину сбора не влияет фактическое число дней ведения торговли в квартале, плата осуществляется полностью за квартал даже тогда, когда магазин открылся в конце этого квартала. Также не влияет и размер получаемой прибыли или убытка. Задача плательщика сбора получить максимально возможную прибыль от деятельности, чтобы уплата сбора не приводила к убыточному финансовому результату.

Срок перечисления сбора – на протяжении 25-ти дней с момента завершения отчетного квартала. Крайние даты уплаты – 25 апреля, июля, октября, января.

Отчетность по торговому сбору

Никакой самостоятельной отчетности не введено. Плательщики сбора встают на учет в налоговую, предоставив уведомление типового бланка ТС-1. Данное действие требуется произвести на протяжении 5-ти дней с даты старта розничных продаж.

В бланке ТС-1 показываются сведения о торговом помещении, для которого требуется уплата сбора, а также данные о соответствующей ставке. На основании информации, заполненной в этом уведомлении, ФНС проверяет правильность уплаты сбора. Если у плательщика меняются какие-либо данные, размеры объекта или его местонахождение, то также следует передать в налоговое отделение заполненный бланк ТС-1.

Уведомление ТС-1 нужно подавать даже в случае, если по закону Москвы №62, для плательщика действует освобождение от сбора.

Как показать торговый сбор в декларации по прибыли

Юрлица на ОСН платят налог с прибыли, которая складывается из доходов, сокращенных на величины расходов. Ставка равна 20%, причем плата разбивается на 2 составляющих – 2% — в федеральный бюджет, 18% — в местный. Если организация подала в ФНС уведомление ТС-1, то налог или аванс по нему, уплачиваемый в городской бюджет по результатам периодов (отчетных, налогового), сокращается на торговый сбор, перечисленный с начала года до дня уплаты налога с прибыли или аванса по нему.

С декабря 2016 г. применяется новый бланк декларации из приказа ММВ-7-3/572@ от 19.10.16. Необходимость в новой форме обусловлена нововведениями в налоговых законах, в том числе появлением обязанности по уплате сбора и возможности принятия его к уменьшению налога с прибыли. Читайте также статью: → «Кто платит торговый сбор? Примеры, ответы на вопросы».

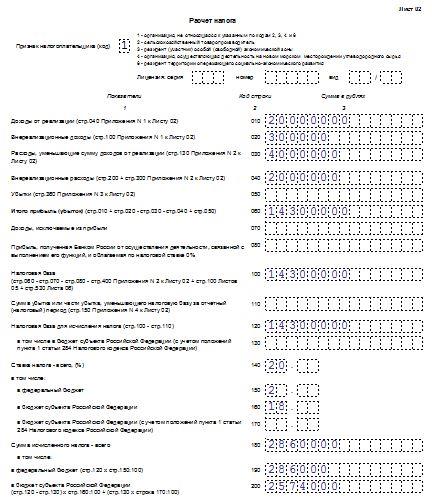

Если в предшествующей форме декларации специальных полей для включения сведений о сборе не было, то в новом бланке на листе 02, где выполняется расчет налога, предусмотрены поля для внесения данных о торговом сборе.

| Номер поля | Пояснения по заполнению |

| Лист 02 стр.265 | Фактически заплаченный сбор в городской бюджет с начала января отчетного года – уплачивается ежеквартально с учетом типа объекта и установленных ставок. |

| Лист 02 стр.266 | Размер сбора, уменьшивший авансы (налог) в городской бюджет за предшествующий отчетный период. |

| Лист 02 стр.267 | Размер сбора, уменьшающий авансы (или налог) за тот период, за который заполняется декларация.

Если обособленных подразделений нет, то здесь прописывается показатель из стр.265. Если уплаченный сбор больше начисленного налога из стр.200, то сбор уменьшает налог или аванс по нему только в пределах показателя из стр.200. То есть значение стр.267 не должен превышать значения поля 200. |

| Лист 02 стр.271 | Если за период требуется доплата налога в местный бюджет, то показатель в указанную строку вносится с учетом сбора, отраженного в стр.267. |

| Лист 02 стр.281 | Если рассчитывается налог к уменьшению, то показатель в отношении части налога, приходящейся на бюджет города, отражается в стр.281 с учетом значения из стр.267. |

Аналогичным образом отражают торговый сбор организации с подразделениями обособленного типа при распределении авансов (налога) в полях 095-097 Прил.5 к листу 02. При расчете налога или авансов по нему по консолидированной группе лиц торговый сбор показывается в полях 095-097 Прил.6 к листу 02. Читайте также статью: → «Учет торгового сбора: проводки».

Пример отражения сбора в декларации по прибыли за 2016 г.

Организация находится в Центральном округе Москвы и торгует через помещение с залом площадью 150 кв.м. Соответствующая ставка по сбору 1200 руб. за первые 50кв.м. и 50 руб. за каждый следующий кв.м.

Сбор за квартал = 50кв.м. * 1200 + 100кв.м. * 50 = 65000 руб.

В декларации лист 02 состоит из двух страниц. На первой странице при заполнении за 2016г. показываются:

- Доходы/расходы за год согласно заполненным приложениям ко 2-му листу;

- Годовая база по налогу;

- Действующие налоговые ставки;

- Посчитанный годовой налог (стр.180) с разбивкой по бюджетам: в федеральный (стр.190) и местный (стр.200).

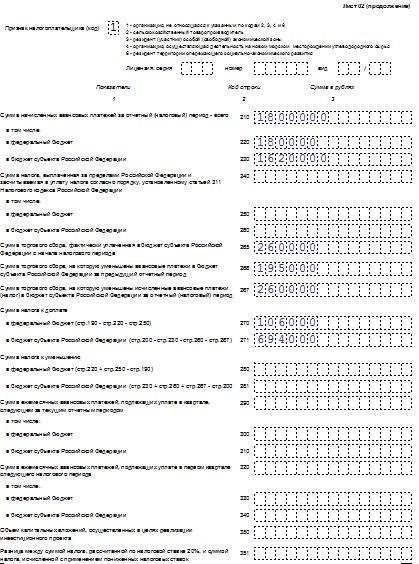

На второй странице показываются:

- Исчисленные авансовые платежи из декларации за предыдущий период (за 9 мес. 2016г.) с разбивкой по бюджетам;

- Сбор, заплаченный с января данного года (65000 *4 = 260000 руб.);

- Сбор, уменьшивший аванс за предшествующий период 9 мес. (65000*3 = 195000 руб.);

- Сбор, уменьшающий налог за год – соответствует заплаченному с начала года сбору (260000 руб.). Данный показатель не должен превышать налог в местный городской бюджет из стр.200, иначе в стр.267 вписывается значение, соответствующее стр.200;

- Налог к доплате (или уменьшению), равный разности начисленному налогу за 2016г. уплаченных авансов. Налог к доплате в городской бюджет сокращается также на сбор из стр.267.

Пример заполнения листа 02 за 2016 г.:

Отражение торгового сбора ИП в 3-НДФЛ

ИП на ОСН о полученных доходах в процессе предпринимательской деятельности сообщают в ФНС посредством декларации 3-НДФЛ. Если ИП включается в число плательщиков сбора, то уплаченную сумму нужно показать во втором разделе. За 2016 г. 3-НДФЛ нужно сдавать по новой форме, бланк утвержден приказом ММВ-7-11/552@ от 10 окт. 2016 г. Читайте также статью: → «Как рассчитать торговый сбор за месяц, неполный квартал?».

ИП по общему правилу платят 13% с доходов от предпринимательской деятельности, сокращенных на величину профессионального вычета. В вычет включаются расходы фактические документально подтверждаемые или в пределах норматива (20% от доходов). НДФЛ, посчитанный к уплате, может быть уменьшен на заплаченный в году торговый сбор. Данный показатель нужно внести в поле 091 раздела 2 декларации. Далее он будет учтен при исчислении итогового годового налога.

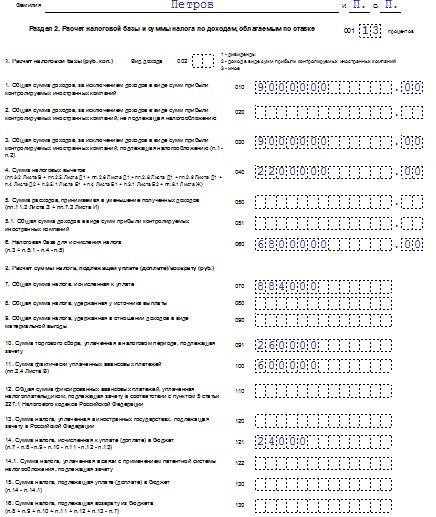

Пример отражения сбора в 3-НДФЛ за 2016 г.

ИП в Центральном округе Москвы торгует через помещение с залом 30 кв.м. Действующая ставка – 60000 руб. Такой сбор ИП обязан платить за каждый квартал. В 3-НДФЛ за 2016г. ИП отражает свои доходы, расходы на листе В, после чего заполняет раздел 2, где вычисляется НДФЛ с учетом уплаченного сбора.

В разделе 2 ИП нужно заполнить следующие данные:

- Сумму годового дохода и расходов в форме профвычета (берутся из листа В);

- Годовую базу в учетом доходно-расходных годовых показателей;

- Годовой налог, исчисленный с базы;

- Сбор, заплаченный в 2016г. (60000*4=240000);

- Авансы, оплаченные в году;

- Итоговый налог к уплате (или возврату), уменьшенный на уплаченные авансы и торговый сбор.

Пример раздела 2 3-НДФЛ с торговым сбором:

Отражение сбора в декларации по УСН

«Упрощенцы» о своей деятельности отчитываются с помощью декларации по УСН, в котором для плательщиков торгового сбора предусмотрен отдельный раздел 2.1.2. Его заполняют те лица, которые избрали для налогообложения доходы. ИП и организации работающие с объектом «доходы/расходы» включают сбор в расходную часть, показывая его в стр.220-223 раздела 2.2.

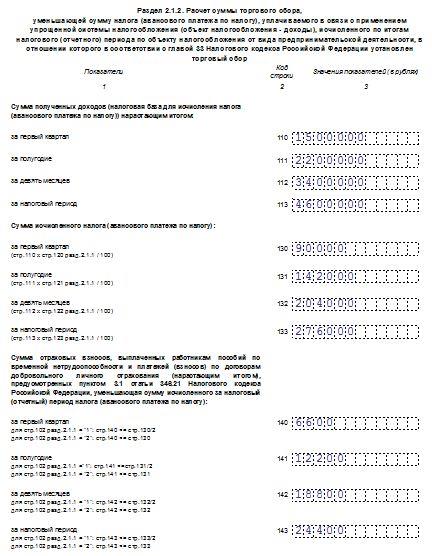

В разделе 2.1.2 лица с объектом «доходы» показывают:

- Доходы с начала года на конец каждого квартала (стр.110-113);

- Соответствующий налог за каждый период (стр.130-133);

- Взносы и пособия, выданные работникам, которые уменьшают налог (стр.140-143)

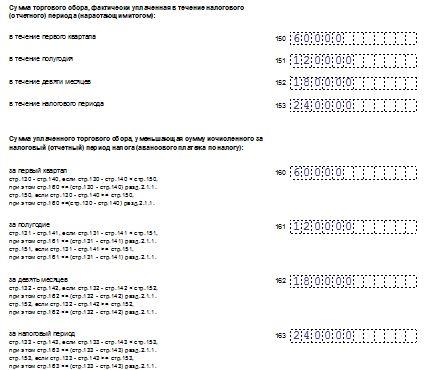

- Сбор, заплаченный с начала года с разбивкой по периодам (стр.150-153);

- Сбор, на который можно сократить налог (аванс по нему) (стр.160-163) – если сбор за период больше, чем результат разности дохода из стр.130-133 и взносов и пособий, его уменьшающих из стр.140-143, то указывается результат разности; если сбор меньше, то его полностью можно принять к уменьшению упрощенного налога

Пример отражения сбора в р.2.1.2 декларации по УНС:

|