При получении ТМЦ (товарно-материальных ценностей) у одного юрлица другим, пользуются доверенностью. Доверенность, выдаваемая организацией может быть составлена на специальном бланке, либо на бланке, разработанном организацией самостоятельно. Для этого бланк документа должен быть утвержден нормативными актами организации.

Для того, чтобы систематизировать учет, все доверенности регистрируются в специальном журнале учета. Как и бланк доверенности, для журнала может быть использована форма разработанная компанией самостоятельно, либо унифицированная форма журнала учета выданных доверенностей, например, М-3.

Форма М-3

Журнал учета доверенностей М-3 представляет собой унифицированную форму, утвержденную Постановлением Госкомстата СССР №241 от 28.12.1989 г. Несмотря на давний срок утверждения данной формы, применяется она до сих пор.

Применяется журнал для учета выдаваемых доверенностей, а также для подтверждения их получения. Ведется журнал в виде книги, все страницы в нем должны быть пронумерованы, а сама книга прошита и скреплена печатью. Книга заверяется подписью руководителя организации и главного бухгалтера.

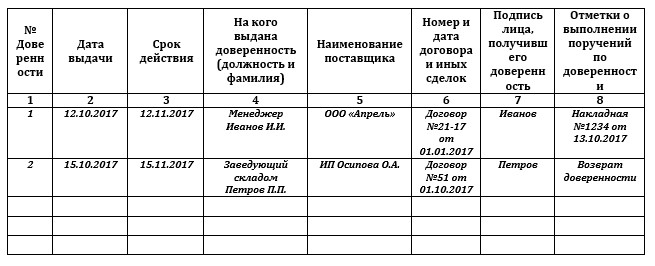

На каждой странице журнала представлена таблица, содержащая 8 столбцов. В эту таблицу вносятся сведения по выдаваемым в организации доверенностям.

Вести журнал должен один сотрудник. Данная обязанность возлагается на бухгалтерию, либо юридический отдел. Хранится данный документ должен 5 лет.

Также читайте статью: ⇒ Доверенность на получение товарно-материальных ценностей форма М-2а (образец 2024)

Порядок заполнения М-3

Первая страница должна содержать сведения о компании или предпринимателе, осуществляющих учет доверенностей. Указать нужно наименование организации, либо ФИО предпринимателя, ОКПО, а также период, на который планируется осуществление регистрации доверенностей.

Вся информация по выдаваемым доверенностям заносится в таблицу, в соответствии с информацией, предполагаемой для каждого столбца:

- Вносится порядковый номер выдаваемой доверенности;

- Дата выдачи доверенности;

- Срок действия доверенности;

- Информация по сотруднику, получившему доверенность (ФИО, должность);

- Наименование поставщика ТМЦ;

- Указывается номер наряда, а также дату его выдачи, либо другая информация, например, номер договора, заключенного с поставщиком;

- Подпись получившего доверенность сотрудника;

- Это итоговая графа, предназначенная для внесения информации о результатах действий по выданной доверенности. Здесь может быть указана накладная, подтверждающая получение ТМЦ по доверенности. Также в этой графе может быть сделана запись о неполучении ТМЦ (возврат доверенности), если, например, по данной доверенности они не были получены. Возвращенная доверенность должна быть аннулирована, на ней ставится отметка «неиспользованная».

Также полезно прочитать: «Акт о возвращении товарно-материальных ценностей (форма МХ-3)«.

Кто должен вести

До 2013 года журнал по регистрации доверенностей вести должны были все организации. Но закон «О бухгалтерском учете» внес изменения в эти требования. По данному закону организации вправе не использовать данный журнал, однако, вести его все же рекомендуется.

Регистрация доверенностей таким образом позволит избежать ошибок и путаницы в деятельности фирмы. Поэтому многие организации до сих пор ведут данную книгу учета доверенностей, несмотря на то, что законодательством данная обязанность не вменяется.

Способ заполнения журнала может быть следующий:

- на бумажном носителе (то есть рукописный);

- в MS Excel;

- в специализированной бухгалтерской программе.

Каждая организация выбирает удобный для себя способ.

Пример заполнения М-3

Пример заполнения журнала учета выданных доверенностей

Доверенность на ТМЦ

Доверенность на получение ТМЦ служит для получения сотрудником товара, материалов, либо продукции.

На практике это выглядит следующим образом. Представитель организации-покупателя показывает сотрудникам поставщика документ, подтверждающий право на получение им ценностей. Поставщик сверяет данные паспорта сотрудника с данными, указанными в доверенности, а также правильность заполнения самой доверенности. Доверенность остается у поставщика, а ее реквизиты заносятся в накладную.

Соответственно, данные, внесенные по доверенности в накладную подтверждают получение ТМЦ конкретным лицом. Правильно оформленная доверенность необходима для накладной, а накладная для учета расходов организации.

Отдельно рассмотрим получение ТМЦ предпринимателем или руководителем организации. Разберемся нужна ли доверенность им.

По уставу руководитель является лицом, которое представляет компанию без доверенности, а значит в доверенности он не нуждается. В накладной он вправе поставить ставить личную подпись и печать (при применении).

Предприниматель, это лицо, ведущее предпринимательскую деятельность от собственного имени. Соответственно, в доверенности он также не нуждается.

Срок, на который выдается доверенность может быть разным в пределах трех лет, например, на 15 дней, на 1 месяц, на 1 квартал. Если срок в доверенности не указан, то действует она 1 год.

Читайте также статью: «Читайте также статью: → «Порядок заполнения журнала учета товарно-материальных ценностей, сданных на хранение».

Учет доверенностей без журнала М-3

Для доверенности используются формы М-2 и М-2а, утвержденные Постановлением Госкомстата России №71а от 30.10.1997. Разница между данными формами только в наличие у первой корешка. Форма М-2 удобнее для тех организаций, которые заполняют их вручную. Корешок в этом случае остается в организации и храниться без регистрации в журнале. При этом организации не ведут журнал учета доверенностей совсем. Но из таких корешков формируется книга доверенностей. Формировать ее можно двумя разными способами:

- Выдавая сотруднику доверенность, корешок остается в организации и подшивается в книгу в хронологическом порядке. Книга доверенностей может вестись за любой период – за год, за квартал или за месяц. Подшиваемые корешки пронумеровываются и на последнем ставится подпись бухгалтера и надпись «В настоящей книжке пронумеровано — (прописью) листов»;

- Либо некоторое число доверенностей (50, 100, 150) до выдачи подшивают в книжку, пронумеровывают и делают аналогичную запись на последнем листе. При необходимости доверенность отрывается, а корешок остается в книжке.

Законодательная база

| Законодательный акт | Содержание |

| Постановление Государственного комитета СССР по статистике №241 от 28.12.1989 | «Об утверждении форм первичной учетной документации для предприятий и организаций» |

| Закон №402-ФЗ от 06.12.2011 | «О бухгалтерском учете» |

| Статья 186 ГК РФ | «Срок доверенности» |

| Постановление Госкомстата РФ №71а от 30.10.1997 | «Об утверждении унифицированных форм первичной учетной документации» |