В данном статье мы рассмотрим тему: форма KM-9 (Акт о проверке наличных денежных средств кассы) и разберемся, какие существуют рекомендации по заполнению формы и где она используется. А также разберем типичные ошибки и самые распространенные вопросы.

форма KM-9 (Акт о проверке наличных денежных средств кассы): для чего необходим документ?

Акт формы КМ-9 отражает результаты по внезапной проверке кассовой денежной наличности предприятия. Документ входит в перечень унифицированных форм, имеет код 0330109.

Комиссия в составе представителей контролирующего органа, должностных лиц организации и кассира осуществляет пересчет денежного остатка, строго следуя последовательному алгоритму действий. Заключение по результатам проверки передается для ознакомления руководителю предприятия.

Рекомендации по правильному заполнению необходимых реквизитов

Наличность операционной кассы организации подлежит обязательной и постоянной инвентаризации. Внезапность проверки является особенностью осуществления контрольных действий с целью сохранения денежной наличности в предприятии.

Перед началом контрольных действий проверяющих, кассир или иной материально-ответственный сотрудник предприятия в расписке подтверждает факт отсутствия в помещении кассы наличности, лично ему принадлежащей. Читайте также статью: → «Инвентаризация денежных средств в кассе (порядок проведения в 2024)»

Шапка документа состоит из стандартных регистрационных данных организации:

- Название, юридический адрес, номер телефона;

- ИНН, коды статистики;

- Модель контрольно-кассовой техники, регистрационные и производственные шифры;

- Применяемая компьютерная программа;

- Вид операции;

- Номер, дата и время составления документа.

⊕ порядок применения ККТ в 2024 году

Далее заполняется основная часть бланка, в которой находят отражение совершаемые комиссией контрольные действия:

- Показания ККТ на начало рабочей смены и на время проверки;

- Фактическое количество денежных средств, включая информацию из чековых книжек, кредитных карт и прочих расчетных документов.

- Наличность в кассе, исходя из приходных и расходных кассовых документов.

На основании занесенных в документ данных происходит дальнейшее оформление акта, рассчитываются контрольные результаты проверки:

- Доход, основанный на показаниях ККМ;

- Выявленные излишки или недостача денежных средств.

Обнаруженные недостатки по условиям хранения денежных документов отмечаются в строке «Замечания».

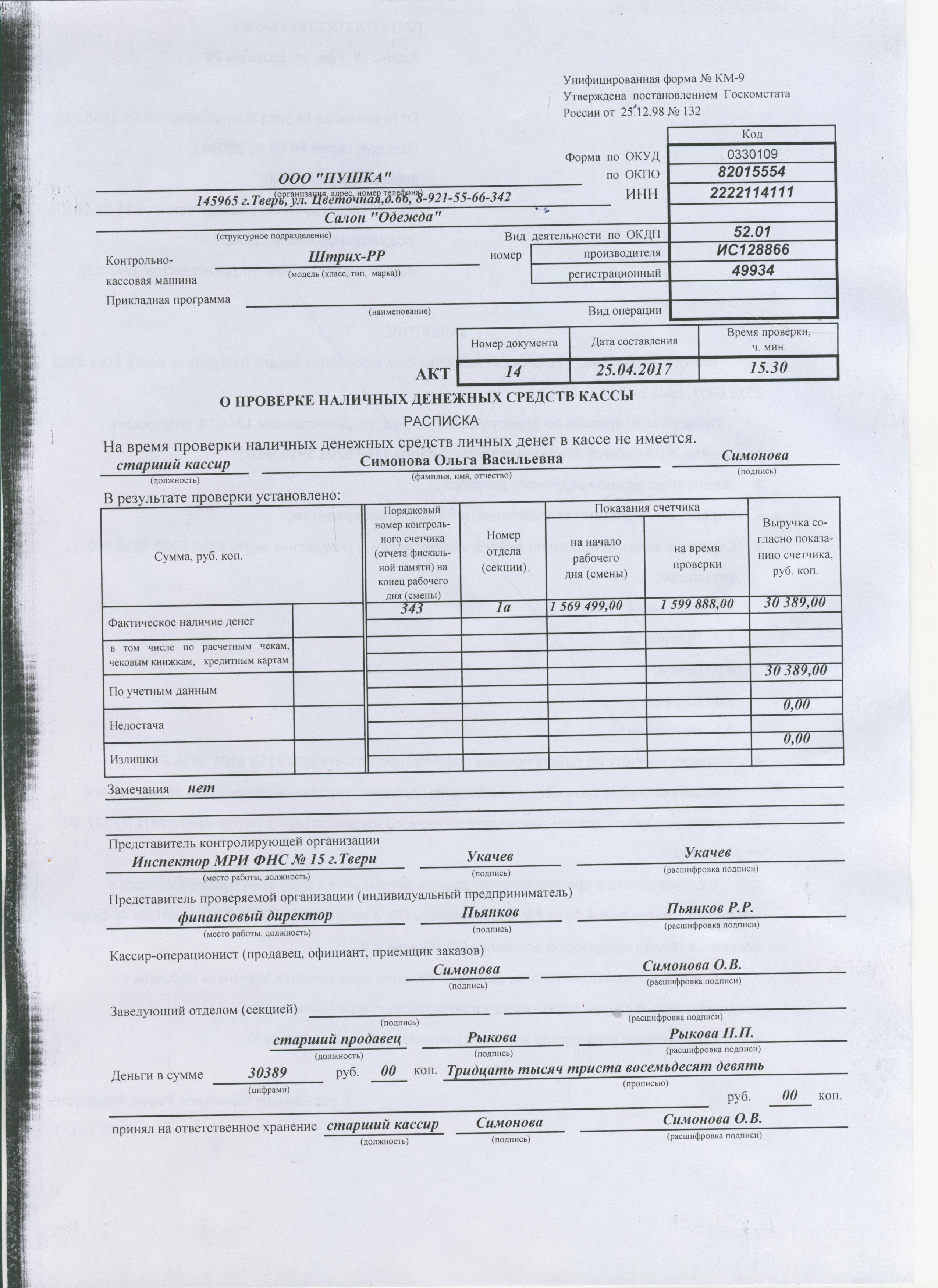

Занесенная в документ информация подтверждается подписями представителя контролирующей инстанции, членов комиссии и материально-ответственного работника. В завершении проверки кассир принимает на ответственное хранение фактическую денежную наличность, Данную процедуру подтверждает подпись МОЛ. Ознакомьтесь с образцом заполненной формы КМ-9.

(нажать для увеличения)

Контроль состояния денежных средств осуществляется на предприятиях с различными организационными формами (ООО, ОАО, ПАО, ИП)

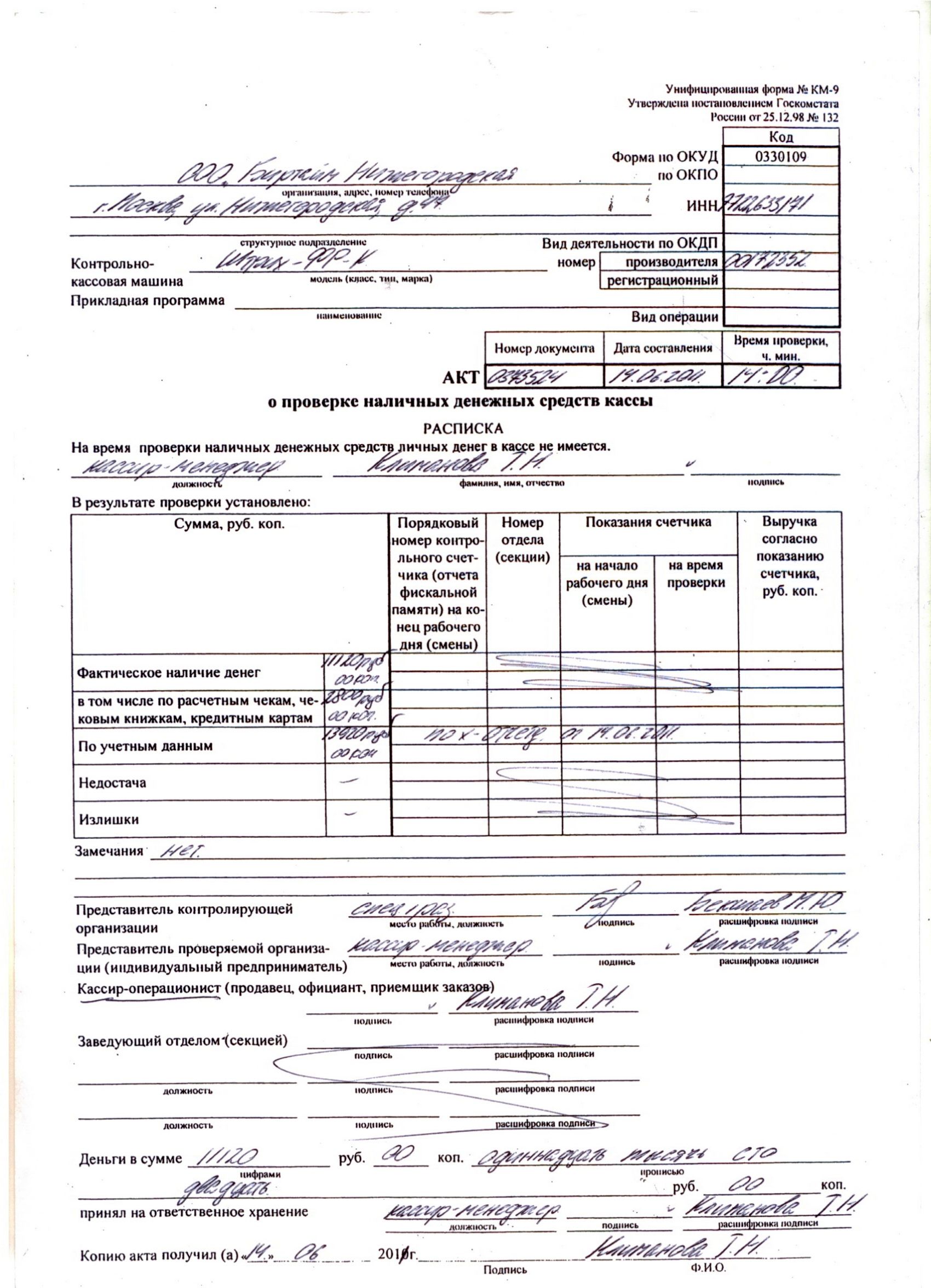

Отсутствие ККТ не является препятствием к проведению внезапной проверки. Документально фиксируется фактическое наличие денежных средств. По данным бухгалтерского учета и имеющихся на момент проверки в кассовом помещении приходно-расходных документов рассчитывается остаток учетных денежных средств.

(нажать для увеличения)

Дальнейшие действия с актом КМ-9

Внезапная проверка кассы может быть вызвана:

- заинтересованностью налоговых органов;

- желанием руководства фирмы узнать фактическое состояние учета и хранения денежной наличности предприятия.

|

Причина проверки |

Количество экземпляров акта | Места предоставления документа |

| Контролирующая инспекция | три |

|

| Директор предприятия или главный бухгалтер | два |

· Подается руководству (в бухгалтерскую службу) предприятия · Хранится в помещении главной кассы |

Сроки предоставления оформленного акта КМ-9 зависят от места предоставления:

- В налоговую инспекцию документ должен быть представлен в течении трех дней;

- Руководство предприятия просматривает и утверждает акт внезапной проверки сразу после окончания процедуры.

Ошибки при заполнении и как вносятся изменения и дополнения в форму КМ-9?

Особенностью заполнения формы КМ-9 является факт внезапности, а потому у каждого из значений акта есть своя граница дозволенности исправления.

|

Показатели |

Возможность исправления ошибки |

| Учетные данные организации | есть |

| Регистрация акта (дата, номер) | есть |

| Показания ККМ на начало смены | есть |

| Показания ККТ на начало проверки | нет |

| Фактическая денежная наличность на начало проверки | нет |

| Количество денежной наличности по учетным данным | есть |

| Расчет итоговых значений по данным акта |

есть |

Исправления в недопустимых случаях могут означать подтасовку значений, поэтому негативно отражаются на деловой репутации проверяемого предприятия.

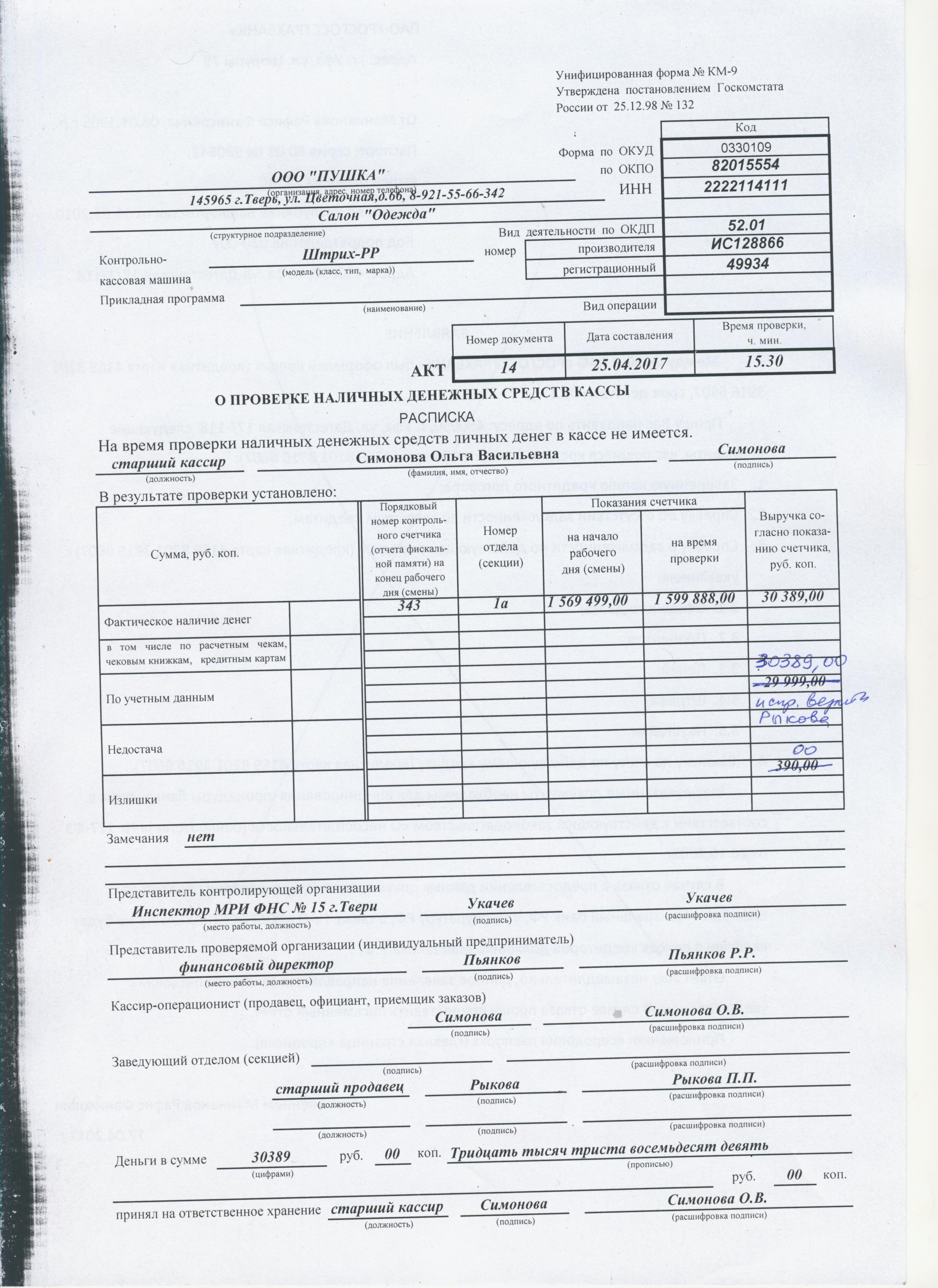

Корректирование выявленных ошибок показателей акта осуществляются таким образом, чтобы первоначальные данные были читаемы. Для подтверждения исправлений членом комиссии производится запись «Исправленному верить. Подпись». Читайте также статью: → «Порядок ревизии денежных средств и ценностей: отчетность, сроки, проводки»

(нажать для увеличения)

Ответственность участников проверки кассовой денежной наличности

Представитель контролирующей организации и члены комиссии, личной подписью подтверждающие правильность вносимых в документ значений, несут административную ответственность в случае недостоверности показателей.

Программы, в которых формируется отчет КМ-9

Современные профессиональные компьютерные программы значительно упрощают заполнение типовых форм бланков:

- Распечатка документа происходит на фирменном бланке организации;

- Постоянные значения заполняются автоматически;

- Выгрузку готовых форм акта можно производить в различных форматах (PDF, Word, Excel).

Проверка фактического состояния денежной наличности является важным моментом определения уровня организации учета на предприятии, поэтому во всех компьютерных программах первоначально заложена возможность формирования акта формы КМ-9.

Кроме того, существует возможность адаптации компьютерных профессиональных программ в соответствие со спецификой производственной деятельности. Читайте также статью: → «Форма КМ-6. Заполнение справки-отчета кассира-операциониста»

Часто задаваемые вопросы

Вопрос № 1. Кем определяется срок проведения инвентаризации денежной наличности в кассе предприятия? Кто входит в круг лиц, которых заранее оповещают?

Ответ: Срок проведения проверки операционной кассы предприятия не планируется заранее. Материально-ответственные лица не предупреждают, практикуется факт внезапности.

Вопрос № 2. Сколько экземпляров акта КМ-9 нужно оформлять?

Ответ: В зависимости от количества заинтересованных лиц заполняется два или три экземпляра бланка.

Вопрос № 3. На основании каких исходных данных происходит заполнение формы акта?

|

Показатели |

Источники |

| 1. Значение ККТ на начало рабочей смены | Журнал кассира-операциониста |

| 2. Показание ККМ на начало проверки | Распечатка Z-отчета перед началом внезапной проверки |

| 3. Выручка по показаниям счетчика | Расчетным способом (п.2 – п.1) |

| 4. Фактическое наличие денежных средств по учетным данным | Сумма значений фактического денежного остатка и расходно-приходных кассовых документов. |

| 5. Недостача | По расчету (п.3 – п.4) |

| 6. Излишки |

Рассчитывается (п.4 – п.3) |

Вопрос № 4. Кто присутствует при проведении инвентаризации оперативной кассы?

Ответ: Внезапная проверка производится в присутствии представителя налогового органа и одного из руководителей организации.

Результат инвентаризации денежных средств, полученный в результате проведения внезапной проверки оперативной кассы, наглядно иллюстрирует состояние учета на предприятии.