В случае переплаты налога организация имеет право падать заявление на возврат налога в соответствии с п.6 статьи 78 Налогового кодекса (далее НК РФ). В статье рассмотрим заявление о возврате излишне уплаченного налога в 2024 году + вы можете скачать образец документа.

Основные правила при подаче заявления на возврат налога

Налогоплательщик имеет право подать заявление на возврат излишне уплаченного налога в электронном виде по телекоммуникационным каналам связи через оператора, либо через кабинет налогоплательщика. Также можно подать заявление в бумажном виде. Читайте также статью: → «Образец заполнения заявления на возврат НДФЛ при покупке квартиры».

Кроме того, если у налогоплательщика есть задолженность по налогам соответствующего бюджета, либо соответствующим пеням и штрафам, возврат возможет только после зачета излишне уплаченного налога в счет погашения имеющейся налоговой задолженности.

Излишне уплаченные страховые взносы также могут быть возвращены, но только не в случае, когда такие излишне уплаченные взносы уже учтены на счетах застрахованных лиц (работников организации). Заявление о возврате может быть подано в течение трех лет с момента возникновения переплаты по налогу. Читайте также статью: → «Заявление на возврат НДС 2024: образец и правила составления».

Решение о возврате должно быть принято налоговым органом в не позднее 10 дней с даты получения заявления налогоплательщика.

Налоговый орган обязан в течение 5 рабочих дней сообщить налогоплательщику о принятом по заявлению решению – либо о возврате переплаты, либо от отказе в возврате переплаты. Аналогичные правила действуют при оформлении возврата излишне взысканных налогов, взносов, пени и штрафов. Вот только подать заявление на возврат необходимо в срок не более одного месяца со дня, когда организация узнала об излишне взысканных суммах.

Формы и форматы заявления о возврате

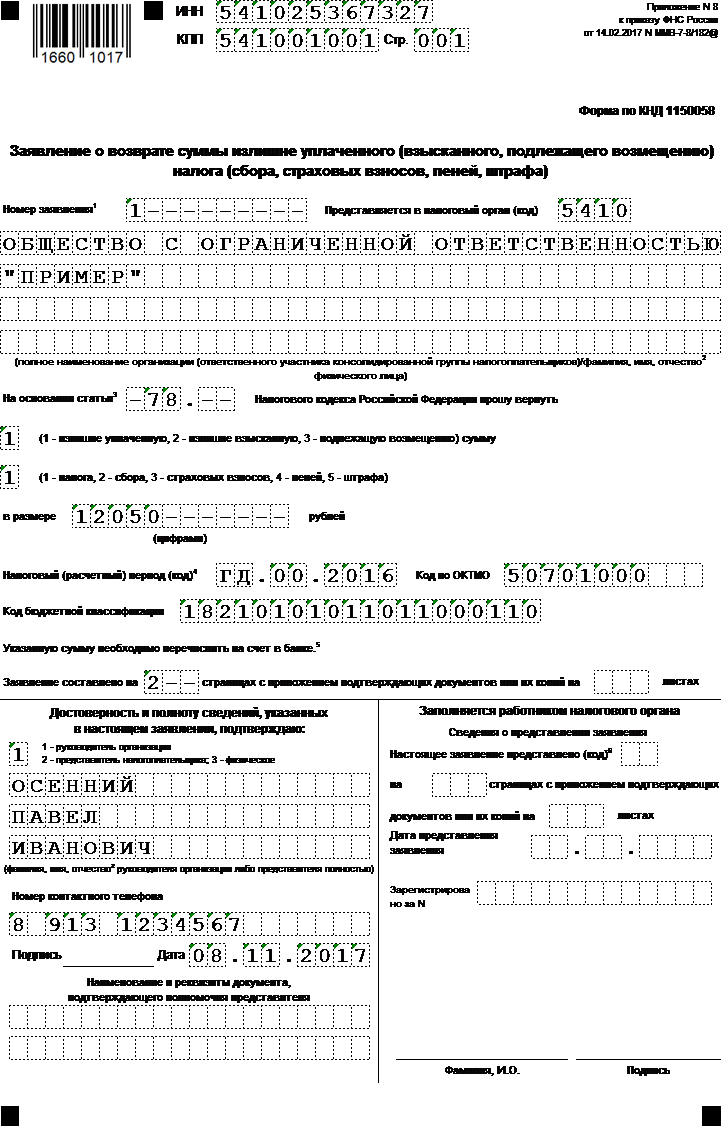

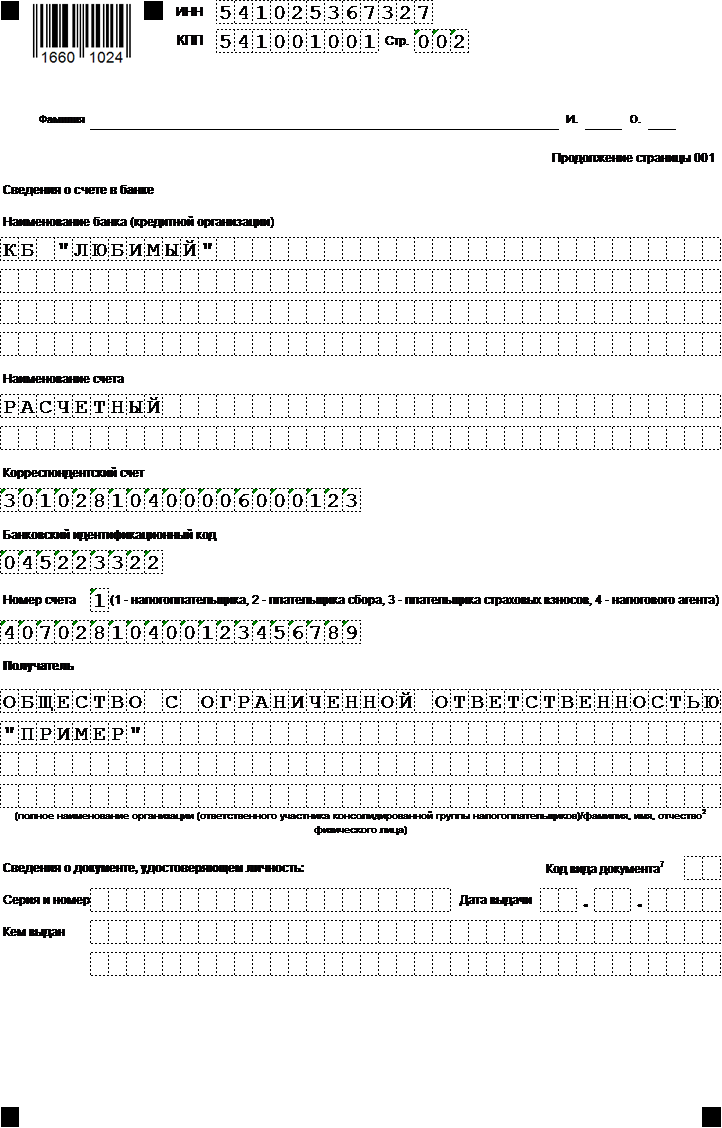

Заявление на возврат излишне уплаченного налога подается по утвержденной форме (Приказ ФНС России от 14 февраля 2017 № ММВ-7-8/182). При подаче заявления в электронном виде необходимо соблюдать его рекомендованный формат (Приказ ФНС России от 23 мая 2017 № ММВ-7-8/478). В данном случае заявление должно быть подписано усиленной квалифицированной подписью. Читайте также статью: → «Заявление на возврат НДФЛ за лечение 2024».

Образец заполнения заявления о возврате суммы излишне уплаченного налога приведен ниже.

Ответы на распространенные вопросы

Вопрос №1. Может ли ИФНС задержать возврат суммы излишне уплаченного налога более чем на месяц?

Может, но только в случае, если возврат заявлен по декларации, по которой еще на закончился установленный законодательством срок камеральной проверки.

В других случаях задержки возврата суммы излишне уплаченного налога ИФНС обязана будет начислить и выплатить организации проценты за нарушение сроков возврата заявленных сумм.

Вопрос №2. Как определить, с какой даты начинает исчисляться срок для подачи заявления (3 года) в случае переплаты по федеральному налогу, по которому установлены авансовые платежи?

В таком случае срок считают с даты подачи декларации (для декларации, представленной в срок или ранее установленного срока), либо с даты крайнего срока подачи декларации (для декларации, представленной позже установленного срока).

Вопрос №3. Можно ли вернуть налог, если с момента возникновения переплаты прошло более трех лет?

Да, такая возможность есть. Но для этого будет нужно обратиться в суд. Срок 3 года, установленный в статье 78 НК РК применяется в случае внесудебных мероприятий. Организация, пропустившая этот срок, может подать в суд. Ведь в суде срок будет определяться по правилам Гражданского кодекса, а не налогового. А по гражданскому законодательству срок начинает течь с момента, когда организация узнала (могла узнать) о возникшей переплате. В этом случае налогоплательщику будет важно в суде доказать, что именно этот срок им не был нарушен.