СЗВ – это отчет, отражающий информацию обо всех наемных работниках, трудящихся по соглашениям трудового и гражданско-правового типа. Данная форма подлежит ежемесячной подаче в территориальное отделение ПФР на основании бланка, утвержденного Постановлением 83п от 01.02.16. В статье рассмотрим на примерах заполнение СЗВ-М, дадим образец с конкретными данными.

Кто заполняет отчет СЗВ-М

Сведения должны подавать ИП, организации, частнопрактикующие лица, у которых имеются работающие по:

- Трудовым соглашениям;

- Гражданско-правовым соглашениям;

- Иным видам договоров из п.2.2 ст.11 Закона о персонифицированном учете.

Также необходимо подавать информацию о тех лицах, с которыми подписаны или расторгнуты обозначенные выше соглашения в отчетном месяце. Если сотрудник хотя бы 1 день отработал в отчетном месяце, и является при этом застрахованным лицом, то сведения о нем нужно показать в СЗВ-М за этот месяц.

Отчет сдается даже при отсутствии выплат сотрудникам в завершившемся месяце, так как обозначенный выше закон не устанавливает обязательным условием для заполнения СЗВ-М наличие выплат застрахованным лицам. Поэтому отражать в СЗВ-М следует также сведения по тем лицам, которые находились в отчетном месяце в трудовом, декретном отпуске, отпуске без содержание или по уходу за ребенком. Читайте также статью: → «Как правильно заполнить форму СЗВ-6-4?».

Сроки сдачи заполненного отчета СЗВ-М

Отчет носит ежемесячный характер, поэтому сдавать его нужно по завершению каждого месяца не позднее пятнадцатого дня следующего месяца. Выпавшее 15-тое число на выходной день подлежит переносу на рабочий день, идущий за 15-тым числом. Для страхователей доступна как электронная форма подачи, так и бумажная, если среднее число работающих лиц находится в пределах 24 человек, в противном случае обязательно сдавать СЗВ-М в электронном формате.

Электронно отчет подается через оператора по ТКС, заверенный УКЭП. Днем представления считается число, указанное в уведомлении от оператора о получении электронного документа.

Бумажную форму отчета можно традиционно принести в пенсионное отделение или отправить почтой. Однако первый способ предпочтительнее, так как документ быстрее дойдет до адресата и будет проверен ПФР. При передаче СЗВ-М через доверенное лицо необходимо прикладывать доверенность или иную бумагу, позволяющую выполнить данное действие.

Инструкция по заполнению формы СЗВ-М

Форма содержит 4 раздела, в каждом имеются пояснения по заполнению, которыми нужно руководствоваться при подготовке ежемесячного отчета. Порядок заполнения указан в таблице:

| Наименование раздела | Пояснения по заполнению |

| 1. Реквизиты страхователя | Сведения о работодателе, использующем наемный труд. В числе реквизитов следует обозначить:

|

| 2. Отчетный период | Цифровым кодом обозначается временной промежуток, за который подготавливается отчет – каждому месяцу присваивается двузначный код, соответствующий порядковому № месяца в году, начиная с 01 до 12. Также прописывается соответствующий отчетный год. |

| 3. Тип формы | В поле вносится код типа формы, таких кодов три:

Данное поле обязательно для оформления, необходимо поставить один из указанных выше буквенных кодов. |

| 4. Информация о застрахованных лицах | Приводится список лиц, с которыми подписаны или расторгнуты договора (трудовой, ГПХ или иной), а также договора с которыми продолжали действовать.

В таблице в отношении каждого работающего нужно указать:

В данном разделе приводится список всех трудящихся, независимо от их количества. Если одного листа с таблицей не достаточно, оформляются дополнительные. Формировать пачки в отношении данного отчета не требуется. |

Заполнение СЗВ-М при увольнении работника

Расторжение договора с трудящимся в месяце, за который формируются сведения, не меняет процедуры оформления СЗВ-М. Сведения об уволенном сотруднике вписываются так же, как и сведения по работающим лицам. Уволенного работника нужно включить в список застрахованных лиц в разд.4. Читайте также статью: → «Сдача отчетности через интернет».

Аналогично нужно действовать и при приеме нового работника в отчетном месяце, сведения по нему также подлежат включению в четвертый раздел.

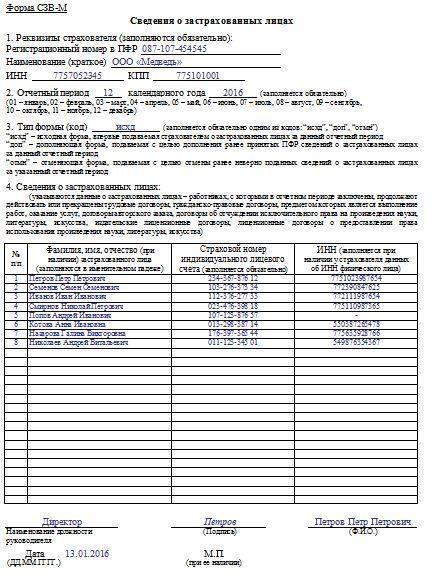

Образец СЗВ-М за декабрь 2016 г.

В компании ООО «Медведь» в декабре трудилось 8 человек, с 7-ю работниками подписан трудовой договор, с одним – гражданско-правовой. Двое из 8-ми работников уволились, даты расторжения договоров 09.12 и 22.12. Отчет нужно оформить таким образом:

Особенности подачи нулевой СЗВ-М

Нулевая СЗВ-М представляет собой отчет, в котором заполнены три первых раздела, но отсутствуют сведения в четвертом разделе. Нужно ли его сдавать? СЗВ-М – это сведения о работающих лицах, подается в ПФР, чтобы показать персональные данные о застрахованных сотрудниках. Если таких лиц нет, то и смысл формирования СЗВ-М теряется.

Вопрос о необходимости подачи нулевого отчета может возникнуть в случае, когда компания не подписывала договора трудового или гражданско-правового типа ни с кем. То есть фирма имеет учредителя, но не имеет работников, при этом с учредителем договор также не заключался. Также такая ситуация возможно у ИП, когда гражданин как предприниматель зарегистрировался, но работников не нанимал. Нужно ли подавать в подобных случаях нулевую СЗВ-М с незаполненным четвертым разделом?

ПФР в письме от 13.07.2016 №ЛЧ-08026/9856 подтвердил, что заполнять отчет нужно на тех граждан, с которыми подписан договор трудового или ГП характера. Если в компании есть учредитель, с которым не оформлен договор, и нет сотрудников, то подавать нулевой бланк отчета не требуется. Если ИП не подписывал договора с другими лицами для выполнения работ, услуг, то сдавать СЗВ-М на себя или нулевую СЗВ-М ему не нужно. Читайте также статью: → «Расчет по форме РСВ-1 (отчетность за работников в ПФР)».

Ошибки при подготовке СЗВ-М

При формировании СЗВ-М наиболее часто допускаются следующие ошибки:

- В отчет включены сведения по работникам, уволенным в предшествующем периоде;

- В отчете не показаны данные о лицах, оформленных на работу в отчетном месяце;

- В форму не включены работники, находящиеся в отчетном месяце в одном из видов отпуска (основной, без зарплаты, декретный или иной) или на больничном.

Пример 1. С сотрудником А.А. Кротовым расторгнут трудовой договор в ноябре 2016г. При подготовке СЗВ-М за декабрь 2016г. данный работник ошибочно внесен в список застрахованных лиц. Что делать?

Страхователю следует еще раз составить СЗВ-М, в разд. 3 поставить код «отмн», в разделе 4 привести правильный список лиц, из которого будет исключен уволенный ранее сотрудник. Таким образом, ранее поданный документ с типом «исхд» с ошибочно указанными данными ПФР отменит, а новый отчет с типом «отмн» примет к учету.

Пример 2. Сотрудник А.А. Енотов оформлен в штат на работу в декабре 2016г., но в СЗВ-М за декабрь сведения о нем не показаны в разд. 4. Как исправить ошибку?

Страхователю следует сформировать еще одну форму СЗВ-М, дополняющую исходную, в разд. 3 поставить код «доп», а в раздел 4 включить только данные о принятом работнике, которого не учли в исходном отчете. Включать в дополняющую форму отчета ранее указанные в исходном отчете сведения не нужно.

Если работник весь отчетный месяц проболел, находился в трудовом или ином виде отпуска, его все равно следует показать в отчете. Если ошибочно данные лица не показаны в списке разд.4, то ошибку нужно исправлять в том порядке, который приведен в примере 2.

Ст.17 Закона 27-ФЗ, устанавливающая ответственность для страхователей, гласит, что за каждого застрахованного, по которому передана ошибочная или неполная информация, компания работодатель обязана платить штраф 500 руб. При этом данная статья не содержит точных сроков, в пределах которых допускается подача отменяющей или дополняющей СЗВ-М без взимания штрафов. Однако говорится, что страхователь должен исправить выявленную ПФР ошибку не позже 5-ти дней с даты получения уведомительной бумаги из фонда.

Рекомендуется направлять СЗВ-М как можно раньше, чтобы при обнаружении ошибок была возможность до окончания срока подачи сведений провести их исправление.

Что делать, если работодателю не хватает сведений о работниках для заполнения СЗВ-М? Например, работник не предоставил свидетельство, в котором прописан ИНН, или не предоставил пенсионное свидетельство с номером СНИЛС. Если у страхователя не хватает ИНН для заполнения сведений, то штрафных санкций для организации, подавшей СЗВ-М без ИНН не последует. В самом отчете в графе для указания ИНН даются пояснения, что данный реквизит не относится к обязательным.

При этом графа СНИЛС является обязательной, в отношении каждого указанного в таблице застрахованного сотрудника нужно внести персональный номер его пенсионного свидетельства. Если такового у работника нет, задача работодателя – как можно быстрее узнать СНИЛС. Для этого работнику следует обратиться с документами в ПФР. Процесс подготовки СНИЛС может занимать до 5 недель, поэтому вопрос о заполнении СЗВ-М в подобной ситуации лучше уточнить в ПФР, перед которым отчитывается страхователь. Возможно, можно изготовить свидетельство за более короткий период, или же подать своевременно исходный СЗВ-М без СНИЛС, после чего направить дополняющий СЗВ-М с указанием полученного работником номера пенсионного свидетельства.