По причине доверия к людям, к системе в целом и финансовой безграмотности военнослужащий, оформивший военную ипотеку может оказаться в трудной ситуации. Об этом расскажем на примере военнослужащего, который воспользовался программой субсидирования ипотечного кредита для военных.

Человек был твердо уверен в том, что в обязанность государства входит закрытие кредитного долга по военной ипотеке на период несения военной службы, а также в том, что погашение задолженности по кредиту будет происходить согласно утвержденному первоначально графику платежей.

Однако спустя 6 лет военнослужащий оказался среди банковских должников. Об этом подробнее. Решение о взятии ипотечного кредита военнослужащий принял заранее, и после восьмилетнего срока службы, получив право на использование программы Росвоенипотеки, человек приобрел жилье в кредит.

Как работает программа Росвоенипотеки

Государством предоставляется целевой займ на жилье, состоящий из 2 частей:

- Накопительная. Отчисление взносов производится из федерального бюджета на личный счет участника накопительно-ипотечной системы, причем ежегодно производится индексация накопившейся суммы с учетом уровня инфляции.

- Инвестиционная. Накопления участников передаются в доверительное управление государственной организации, которая осуществляет инвестирование их в строго определенные активы.

Начисление взносов осуществляется каждый месяц, а прибыли от инвестиций — ежеквартально. В течение 3 лет после выпуска из училища происходит накопление этих средств, а после этого периода военнослужащий приобретает право воспользоваться накопленными деньгами с целью оплаты первоначального взноса или на обслуживание по кредиту.

К этому времени на счету накопилось 700 000 рублей, которые он решил направить на оплату первоначального взноса и приобретение жилой площади. Далее теоретически все работает так: военнослужащий оформляет кредит, при этом банк рассчитывает ему такую сумму и срок, чтобы человек смог закрыть долг до окончания службы. Здесь особое внимание обращается на размер ежегодного государственного взноса, подвергающегося индексации, а остаток средств на счету приносит дополнительный доход за инвестиции.

Согласно программе Росвоенипотеки, ежемесячно происходит отчисление платежей в банк по месту оформления кредита за счет средств, поступающих на счет участника накопительно-ипотечной системы. Кроме того, расчет ипотечного кредита производится так, чтобы регулярные взносы покрывали ежемесячные платежи по кредиту и не происходило накопление долга.

Однако существует проблема, суть которой заключается в том, что отслеживание накопительной части доступно на портале Росвоенипотеки, а с инвестиционными накоплениями военнослужащий так и не смог разобраться. При этом сумму взносов, подвергающуюся индексации, можно мониторить на том же портале Росвоенипотеки:

Помимо этого, военнослужащий может копить средства на личном счете, а право на их снятие появится через 20 лет либо с момента увольнения.

Поиски подходящего жилья

Военнослужащий из нашего примера не видел никакого смысла в накоплении средств, поскольку цены на недвижимость ежегодно возрастали, и поэтому он решил купить квартиру. На тот момент он нес военную службу в Московской области и был намерен приобрести квартиру в этом регионе, поскольку область активно застраивалась. Однако времени на поиске подходящего жилья у человека не было, а поручить это дело было некому. Кроме того, цены на новостройки на разных этапах строительства были довольно высокими, поэтому военные принял решение купить квартиру в Твери, ведь добраться до места прохождения службы с этого города он мог за 2 часа.

После изучения рынка первичного жилья военнослужащий все же отдал предпочтение жилью на вторичном рынке и купил квартиру за 3 000 000 рублей.

Оформление военной ипотеки

Военнослужащий для оформления ипотеки выбрал АИЖК в лице «Тверьуниверсалбанка». Процедура оформления ипотечного кредита заняла около 3 месяцев. В начале военнослужащий собрал все необходимые документы для кредитной организации, затем после выбора подходящий квартиры он предоставил второй пакет документов, состоящий в основном из технических сведений о недвижимости.

В заключении заемщику предстояло подготовить документы для Росвоенипотеки, а именно:

- Копия договора ипотечного кредитования, заверенная кредитором.

- 3 экземпляра договора целевого жилищного займа.

- Нотариально заверенная копия на открытие накопительного счета.

- Паспорт заемщика и копия всех его страниц.

- Заявление участника НИС.

Данный пакет бумаг был направлен на проверку в Росвоенипотеку, где впоследствии был одобрен, после чего военнослужащий мог приступить к оформлению сделки.

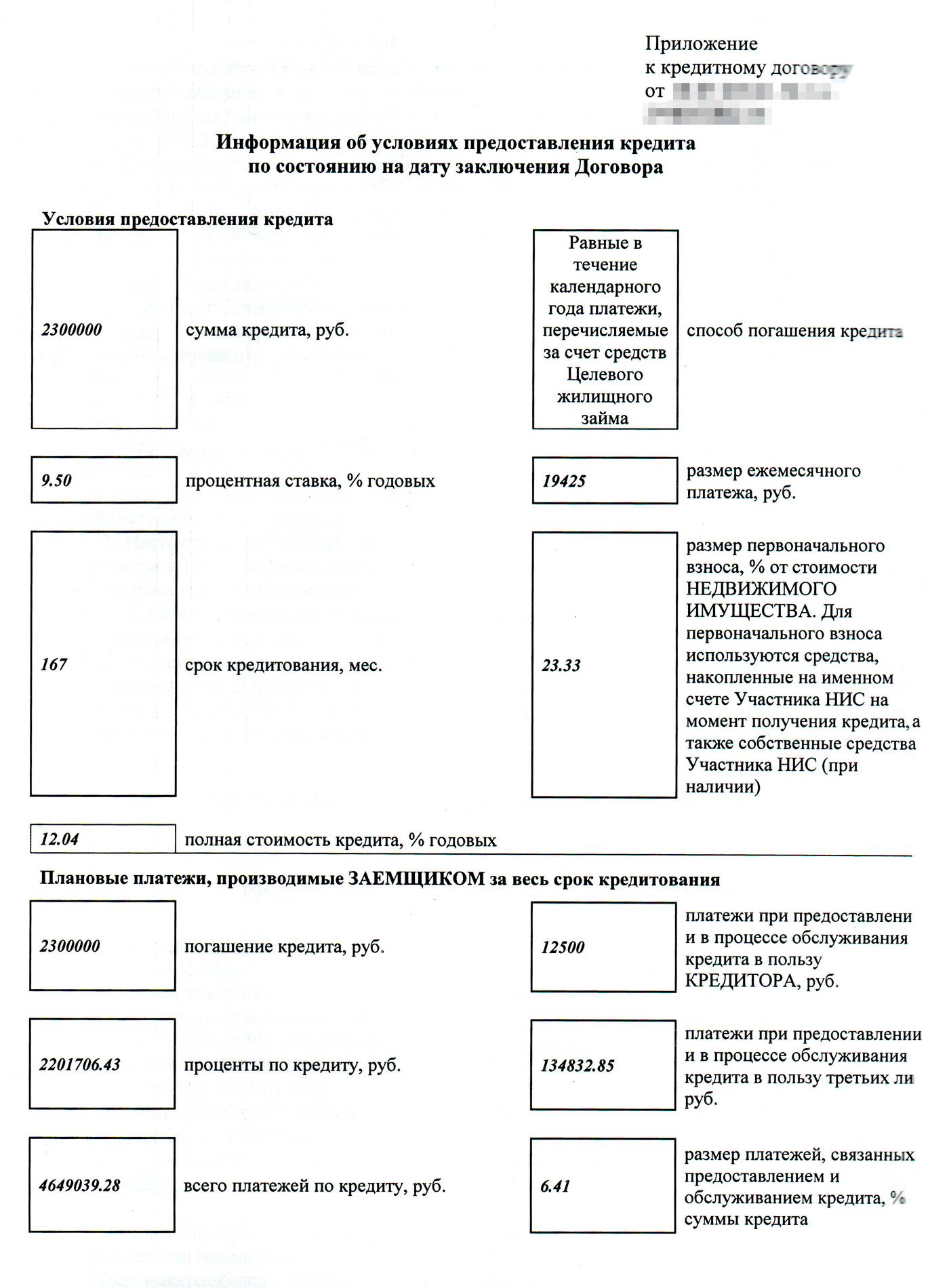

В конечном итоге военнослужащим был оформлен кредит со следующими показателями:

- размер кредита — 2 300 000 рублей;

- срок кредитования — 13 лет и 11 месяцев;

- ставка — 12%;

- ежемесячный платеж в первый год — 19 425 рублей.

Согласно договору, военнослужащий должен был ежегодно страховать жилье.

Как человек стал должником

В следующие 3 года после оформления кредита военнослужащий ежегодно оплачивал страховку, не вникая в процесс погашения ипотеки и считая, что отсутствие звонков от кредитора означает, что дела находятся в порядке.

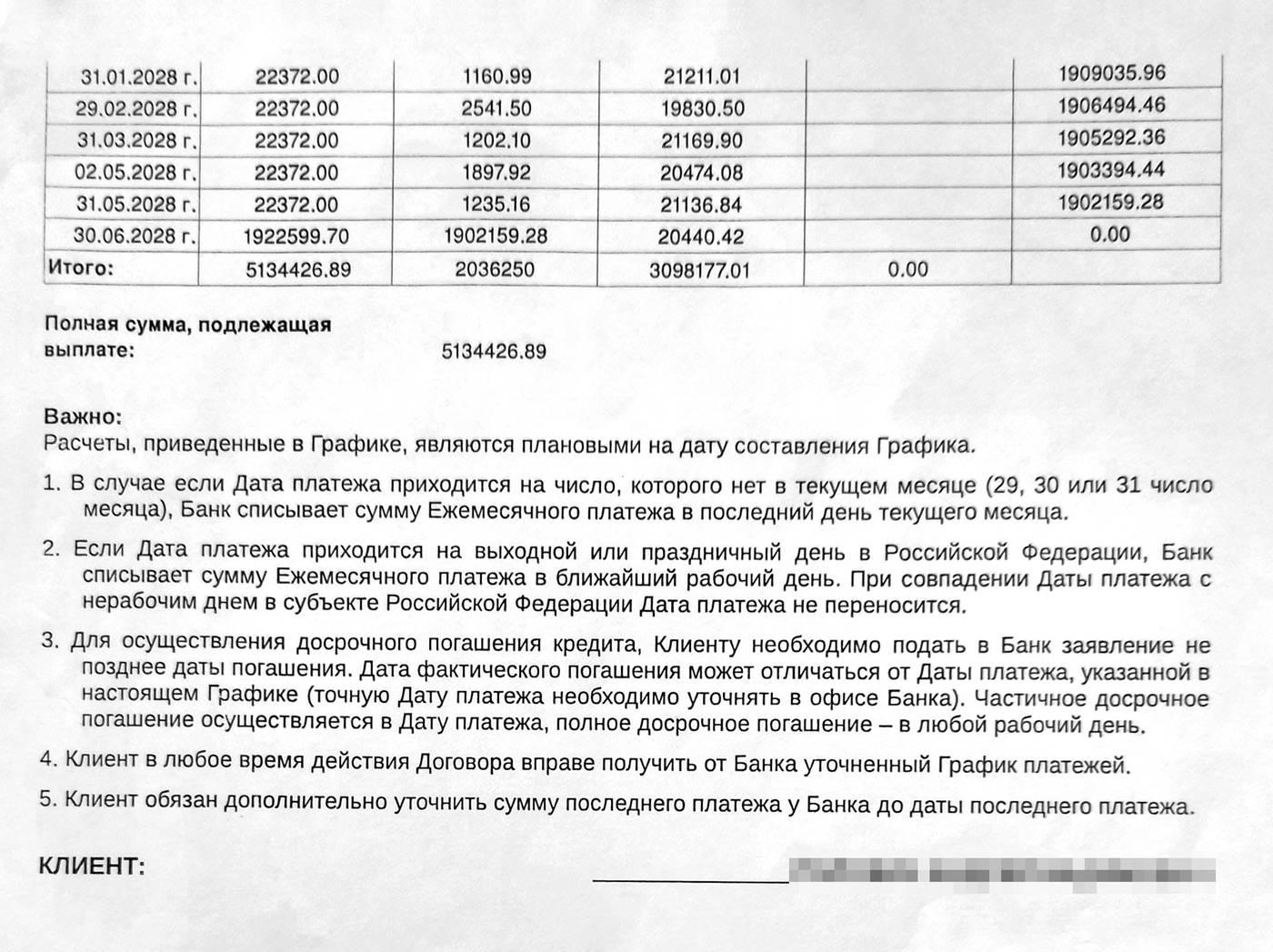

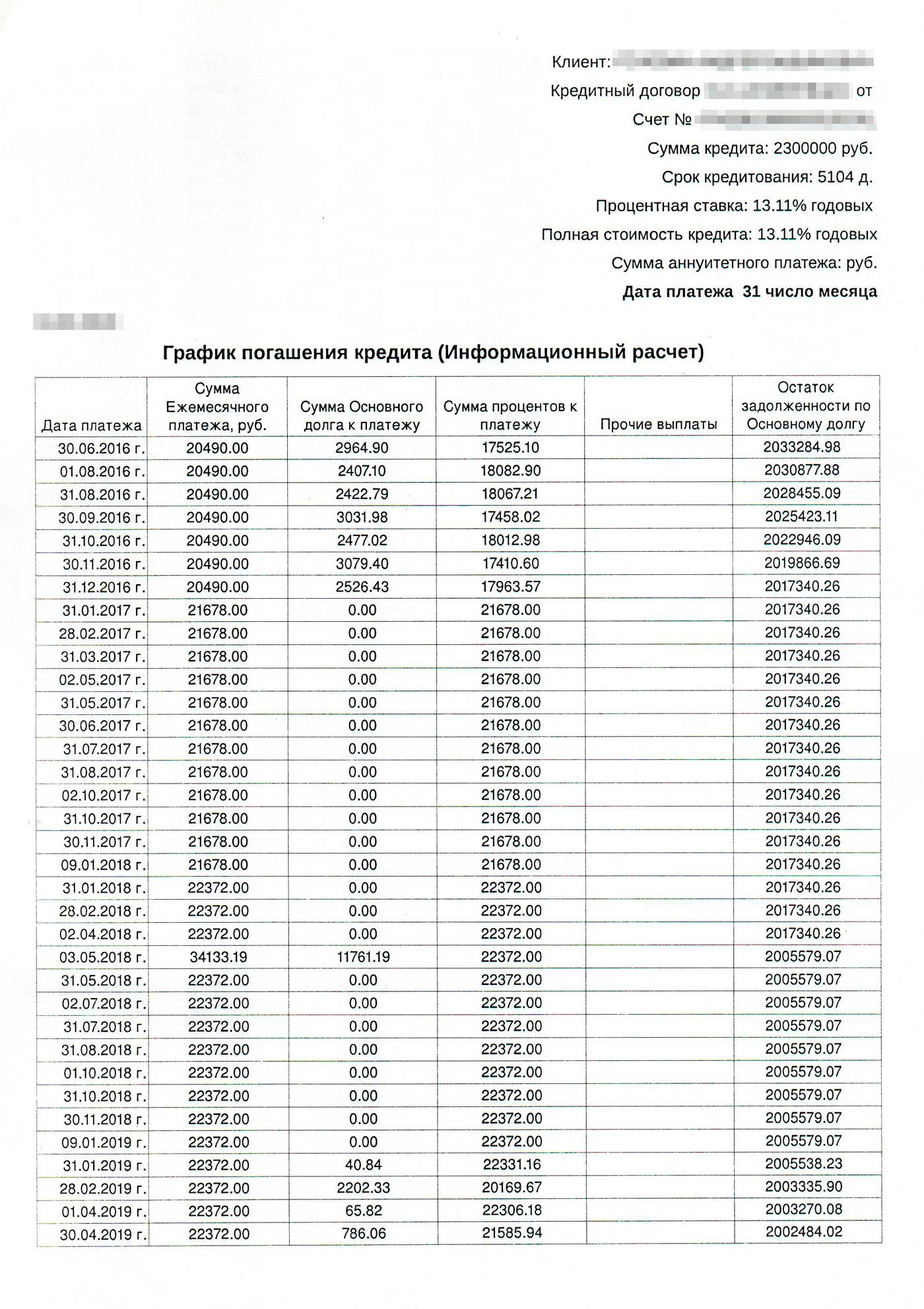

Через 3 года он решил осведомиться о состоянии дел. При этом размер обещанных выплат по причине кризиса несколько снизился, и военнослужащий решил разобраться, какое влияние этот факт оказал на регулярные выплаты по ипотеке. И здесь человека ожидал довольно неприятный сюрприз, суть которого — в том, что последний платеж, намеченный на июнь 2028 года, должен быть внесен в размере 2 000 000 рублей. Получается, что военнослужащий все время выплачивал исключительно проценты по кредиту.

То есть в 2014 году человек оформил кредит на сумму 2 300 000 рублей, и за 14 лет при таком раскладе он выплатил бы только 400 000 рублей основного долга. Так как кредитный период завершался в 2028 году, то последним взносом военнослужащий был обязан погасить весь долг единым платежом и за собственные средства. Выходит, что спустя 14 лет человек оказался бы в должниках с размером суммы, который он изначально взял в кредит.

Военнослужащий посчитал это ошибкой и посетил банк для выяснения обстоятельств. В кредитном учреждении ответили, сведения в документах указаны верно. После этого человек начал разбираться дальше и выяснил следующее.

В 2017 году сумма накопительного взноса за год составила 260 130 рублей. Средства ушли на оплату процентов, поскольку их было недостаточно для погашения основного долга. Однако поступающих денег от государства также не хватило, и поэтому образовалась задолженность в 50 000 рублей.

Так как погашения основного долга не происходило, то платеж по ипотеке постоянно рос и к 2028 году он достиг бы суммы около 2 000 000 рублей, а срок кредитования остался таким же.

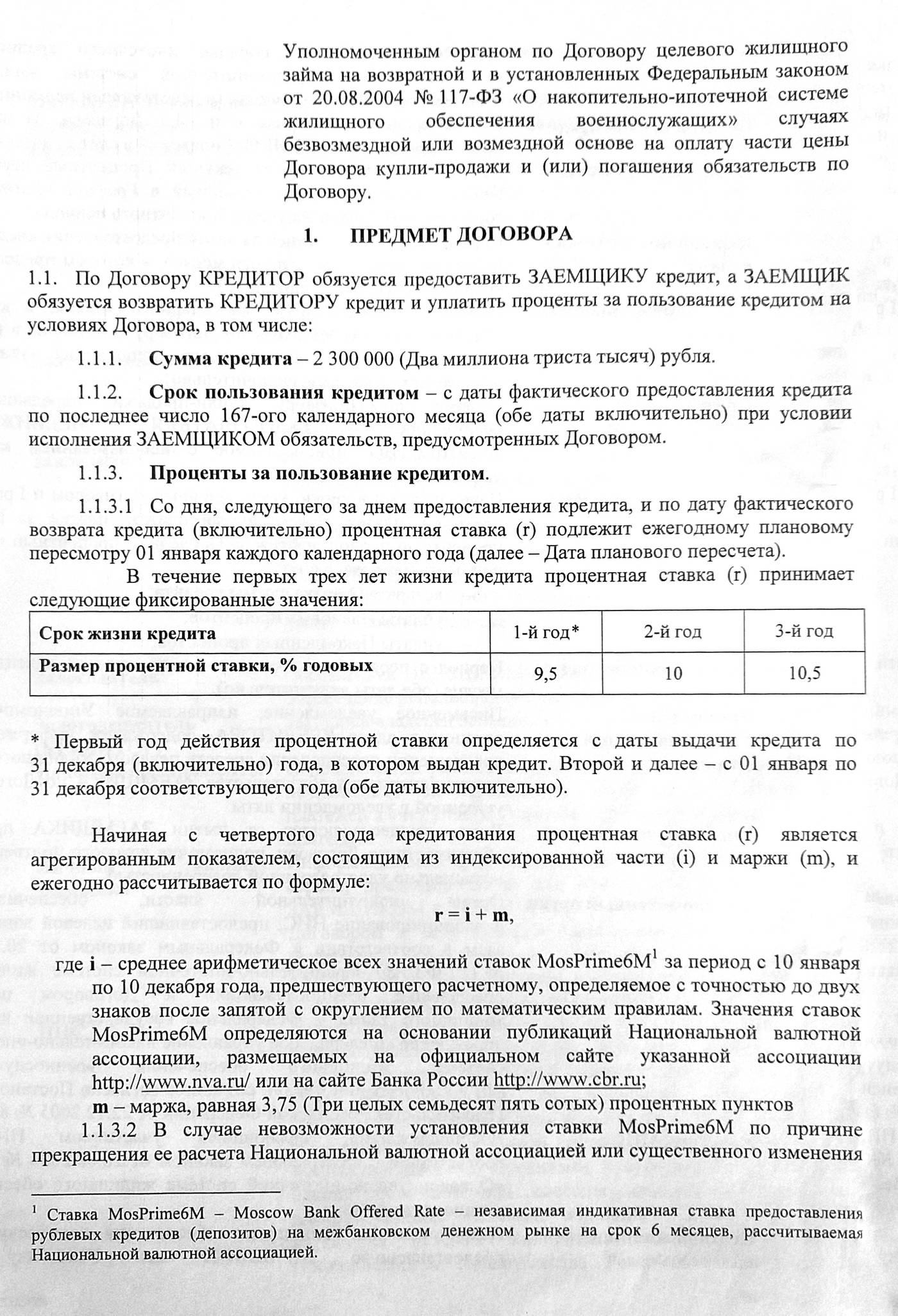

Далее выяснилось, что Росвоенипотекой от имени военнослужащего был подписан договор кредитования, согласно которому происходило ежегодное увеличение размера платежей на 4%, а также с установлением плавающей ставки, привязанной к ставке MosPrime. MosPrime — является независимой ставкой, по которой выдаются рублевые кредиты на московском денежном рынке.

Почему произошло заключение кредитного договора в таком формате военнослужащий не знал и был ошеломлен происходящим. Страница договора с указанием процентной ставки:

В итоге выяснилось, что в течение 2 лет платежи осуществлялись впустую, а размер основного долга остался практически на прежнем уровне:

Военнослужащий обратился к кредитору с просьбой замены кредитной ставки, что было предусмотрено условиями заключенного договора, однако банк выдал отказ. Решать вопрос в судебном порядке человек не стал, а попытки обратиться на горячую линию Росвоенипотеки были тщетными. Кроме того, рефинансирование военного ипотечного кредита на данной стадии было невозможно, то есть образовавшаяся задолженность стала личной проблемой военнослужащего. Банк и Росвоенипотека для выхода из сложившейся ситуации советовали закрывать долг из личных средств.

Военнослужащий оценивал степень своей вины в происходящем по причине личной невнимательности и доверчивости к системе в целом.

Рефинансирование кредита

В 2018 году военнослужащему поступило сообщение от Росвоенипотеки о возможности рефинансирования ипотечного кредита. Однако государственный орган осуществляет сотрудничество не со всеми финансовыми организациями, и поэтому в течение нескольких месяцев военнослужащему пришлось контактировать с несколькими банками, получившими аккредитацию.

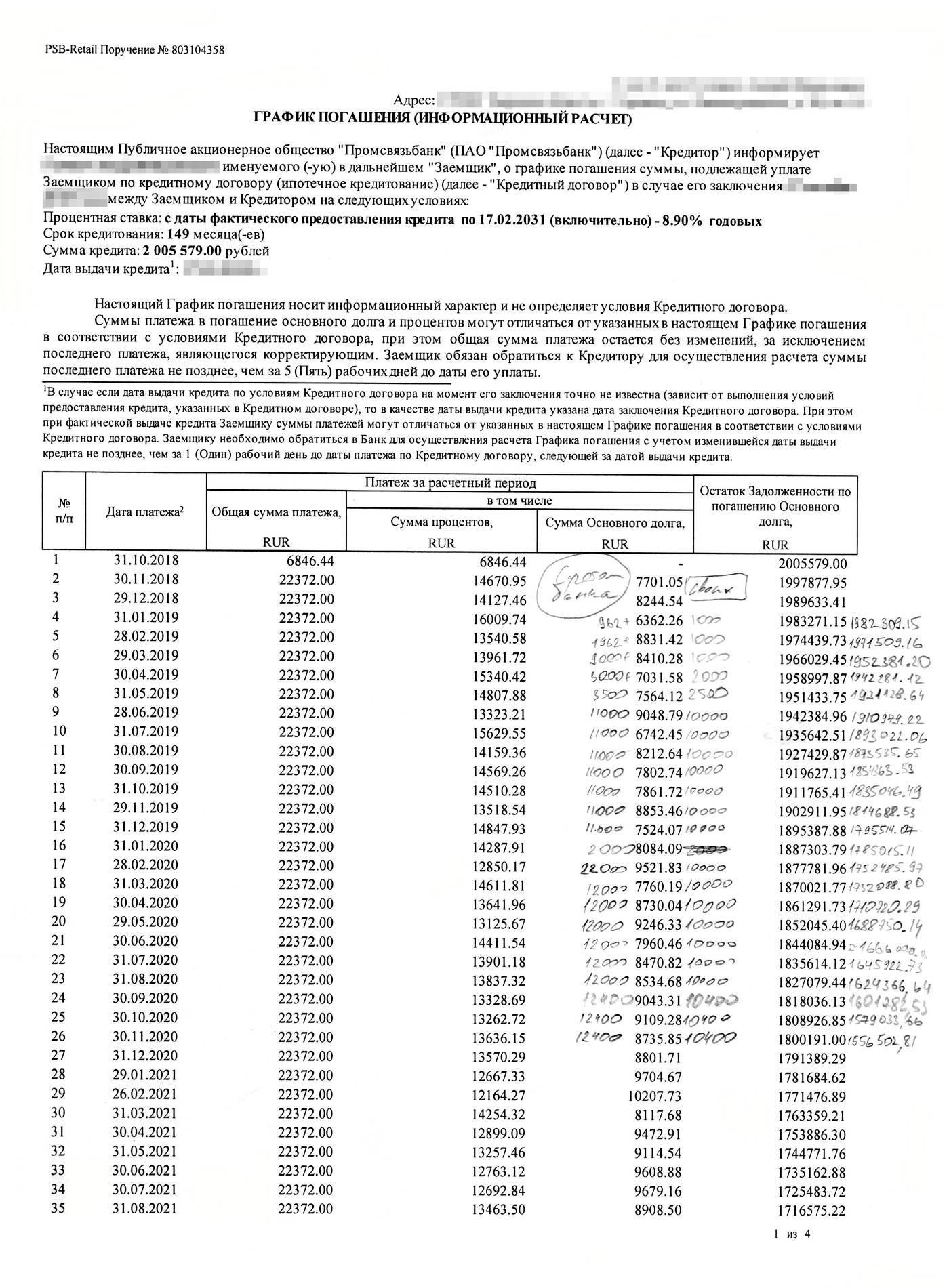

Имея отрицательный опыт, человек тщательно изучал множество предложений и заключил новый договор кредитования в «Промсвязьбанке», который предоставил процентную ставку 8,9% и возможность отслеживания кредитных операций на собственном сайте.

Почему закрывать кредитный долг придется самостоятельно

По причине высокой ставки по кредиту и отсутствия индексирования в старом банке образовалась задолженность по процентам, которая составила 47 000 рублей. Данная сумма была прописана в документе, который был взят в основу для расчетов нового кредита с целью рефинансирования. Помимо этого, здесь был указан основной долг в размере 2 005 600 рублей, на эту сумму и был оформлен новый кредит.

Кроме того, сумму невыплаченных процентов размером в 47 000 рублей военнослужащий закрыл из личных средств, однако он был безмерно рад тому, что ему удалось избавиться от внушительного долга. График платежей по новому кредиту: