Главными документами для грамотного бухгалтерского оформления приобретенного компанией автомобиля, являются: договор купли-продажи, акт приемки-передачи (форма No ОС-1), инвентарная карточка (форма No ОС-6). В статье расскажем про учет купленного автомобиля, рассмотрим эти документы более подробно.

Разница между новым и подержанным автомобилем

Смотря, новый приобретается автомобиль, или подержанный, акт оформляется бухгалтером компании-покупателя или продавцом авто:

| Новый автомобиль | Автомобиль б/у |

| По обыкновению дилер или салон выписывает накладную при продаже машины, но актами приемки-передачи не занимается, так что обязанность ложится на покупателя. | Имеет смысл просить об оформлении акта самого продавца. Он должен будет указать в нем информацию из БУ и данные для подсчета амортизации в НУ. К таким сведениям относятся:

Можно принять от продавца УПД с той оговоркой, что данные, о которых говорилось выше, будут указаны в документе отдельно. |

Если не получить информации о сроке полезного пользования б/у автомобиля, останется только принять его равным сроку полезного пользования нового транспорта, значения которых, конечно же, не равны. Это в значительной степени повысит затраты компании и приведет к неверным расчетам амортизации и прочих показателей, и, как следствие, к претензиям налоговых инспекторов.

Первоначальная стоимость машины складывается из:

- суммы, потраченной на покупку авто;

- расходов, возникших при покупке.

Расходы, касательные приобретения автомобиля

- Госпошлина на услуги ГИБДД по регистрации авто Чтобы избежать проблем с налоговой службой, лучше прибавлять сумму пошлины именно к первоначальной стоимости машины. Претензии налоговой связаны с тем, что так деньги списываются на протяжении долгого интервала времени, через расходы на амортизацию. В случае же единовременного отнесения траты к прочим расходам, фирма занижает налог на прибыль.

- Модернизация транспортного средства. Налоговая инспекция называет модернизацией любую доукомплектовку автомобиля, так как при этом не изменятся характеристики и предназначение машины (и не имеет значения, новая машина или бывшая в употреблении). Есть вариант учета доп. оборудования стоимостью выше 40 тыс. рублей как самостоятельное основное средство. Или можно признать расход в текущем периоде, если доукомплектовка обошлась дешевле 40 тысяч. Однако оформление таким образом отопителя может вызвать споры, потому что его подключение меняет характеристики машины.

- Входной НДС. НДС, указанный продавцом, также оплачивается отдельно от первоначальной стоимости. Ее законно учесть как расход на общих условиях.

- Процент по кредиту. В случаях, когда машина куплена на заемные деньги, переплата по займу не включается в первоначальную стоимость. Ее заносят в списки расходов как % по любым прочим долгам, притом проценты обязательно нормируются (списание происходит в границах ставки рефинансирования, помноженной на коэффициент 1,8).

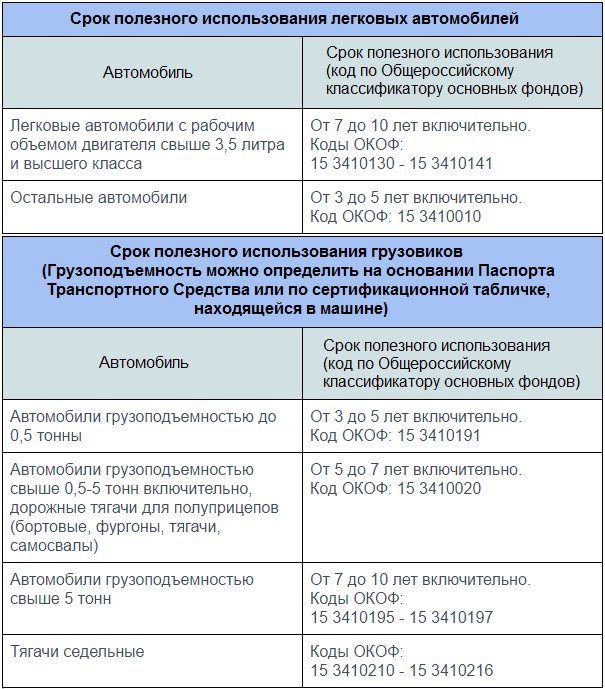

Срок полезного использования автомобиля

В течение СПИ законно производить списание первоначальной стоимости машины. Для новых автомобилей нормированы сроки по установленной Классификации Основных Средств:

Важно! Старайтесь выбирать минимальные указанные СПИ, это поможет в кратчайшие сроки списать расходы на покупку автомобиля.

Трудности появляются со СПИ автомобилей б/у, он вычисляется по формуле:

- СПИ б/у = СПИ аналогичного нового авто — срок эксплуатации прежним владельцем.

СПИ б/у вносится в ту же амортизационную группу, в какой он был у прежнего владельца. Лучше начислять амортизацию, даже если пользоваться автомобилем осталось меньше года. Когда машина приобреталась у физического лица, не занимающегося предпринимательством, СПИ определяется как по новым появившимся основным средствам.

Начисление амортизации на купленный автомобиль

Для грамотного расчета амортизации, нужно обладать знаниями о двух показателях:

- дате начала амортизации;

- СПИ, в течение которого и списывается первоначальная стоимость.

| В бухгалтерском учете | В налоговом учете |

| Начисление амортизации начинается с первого числа того месяца, который следует за месяцем постановки автомобиля на учет в составе ОС. Чтобы было понятно, амортизация рассчитывается даже по транспорту, которым не пользуются, если он пригоден к использованию. | Начисление амортизации контролируется с первого числа того месяца, который следует за месяцем, когда автомобилем начали фактически пользоваться. Доказательством того, что именно данный месяц был месяцем начала пользования, послужит проставленная в акте о вводе авто в эксплуатацию дата. |

Выплата транспортного налога

Для бухгалтерского учета не важно, зарегистрирован автомобиль, или нет. Принимать к учету в составе основных средств можно и еще не прошедший регистрацию транспорт, при условии соблюдения обязательных условий для принятия его к БУ. Если имеет место подобный случай, не лишним будет завести на счете 01 «Основные средства» отдельный субсчет для отнесения к нему не прошедших регистрацию авто. Читайте также статью: → «Счет 01. Бухучет основных средств, пример, проводки».

ТН не платится за незарегистрированный транспортные средства, так что было бы удобным иметь под рукой данные об объектах, которые не будут браться в расчет при ежегодном отчете о транспортном налоге. А как только автомобиль зарегистрируют, по нему нужно будет делать стандартную проводку по счету 01.

В зависимости от региона, в котором предприятие зарегистрировано, в течение года необходимо делать отчисления в счет авансов по транспортному налогу (ТН).

Сумма ТН за весь год рассчитывается по формуле:

- Годовой налог = (Мощность двигателя)*(Ставка налога):(Число месяцев, сколько авто находится в собственности компании):12

По окончании года в налоговую выплачивается ТН за минусом авансовых отчислений, при этом налог на прибыль уменьшается на сумму ТН и авансовых платежей (их следует внести в перечень прочих расходов). Бухгалтера отчитываются по ТН не позже 1 числа февраля месяца.

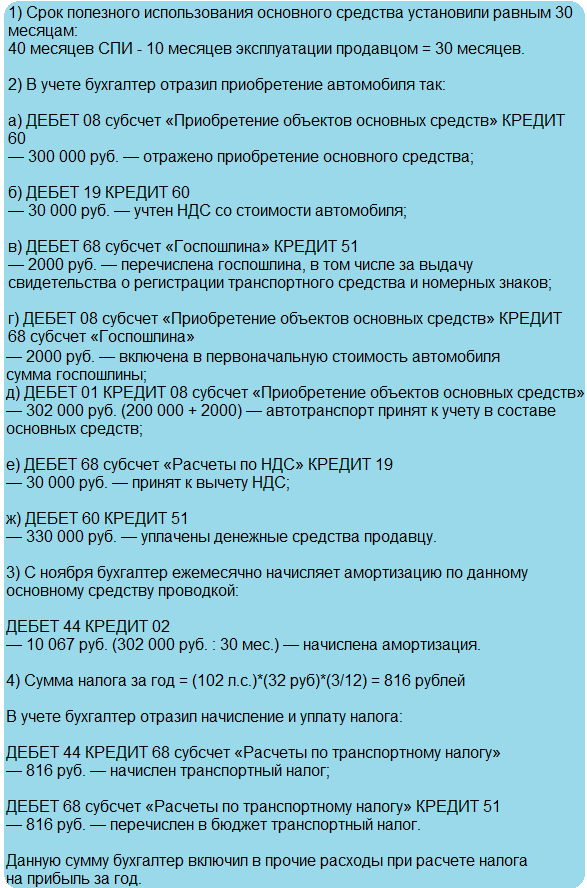

Бухгалтерский учет купленного автомобиля (пример)

Организация N в октябре купила авто (мощностью 102 л.с.) у сторонней компании. Уже в январе оно было зарегистрировано в ГИБДД, им сразу стали пользоваться. Цена машины была 330 000 рублей, включая НДС в размере 30 000 рублей. В акте приемки-передачи указан СПИ равный 40 месяцам, срок эксплуатации автомобиля — 10 месяцев. Ставка транспортного налога 32 рубля.

Нормирование горюче-смазочных материалов

Ранее Минфин предполагал нормирование ГСМ для правильного налогового учета, но на данный момент финансовое ведомство признало это правом организаций, не обязанностью, по причине отсутствия в налоговом кодексе подобных требований. Исходя из вышесказанного, предприятие, стоящее на налоговом учете при упрощенной форме налогообложения, суммы, затраченные на ГСМ, может учесть в полной мере или в границах норм.

Если было решено пользоваться нормами, то нужно знать, что они могут и не совпадать с нормами Минтранса. Подойдут данные, отраженные в технической документации завода-изготовителя машины. Или есть возможность выявить собственные показатели, исходя из замеров и расчетов, проведенных на предприятии. Налоговые служба на местах могут все же требовать соблюдения нормативов, так что нужно будет уметь отстоять свою позицию.

Приходуется купленное топливо на счет 10 «Материалы» субсчет «Топливо». Списание проводится на основании данных путевых листов и чеков на закупку ГСМ в полной мере по факту. Счета затрат: 20, 26, 44, 91… Рекомендуется также иметь отдельный субсчет на закупку ГСМ сверх нормативов. Читайте также статью: → «Особенности учета расходов на (горюче-смазочные материалы) ГСМ».

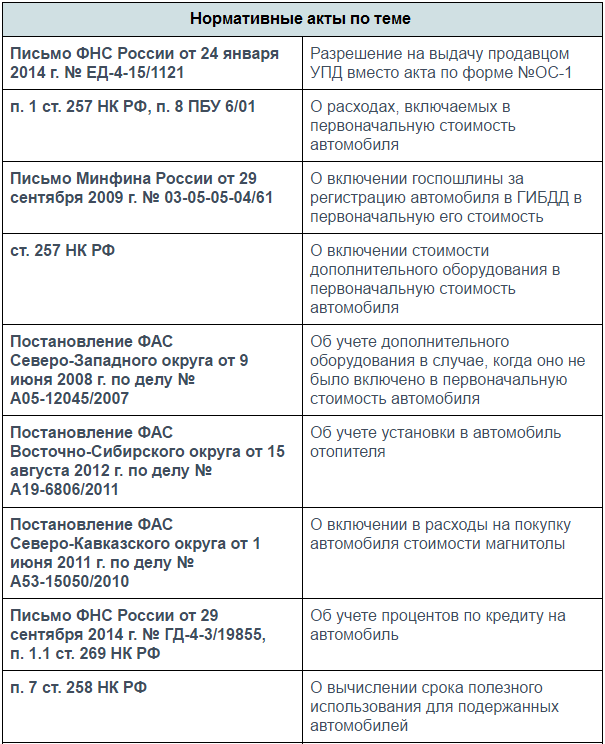

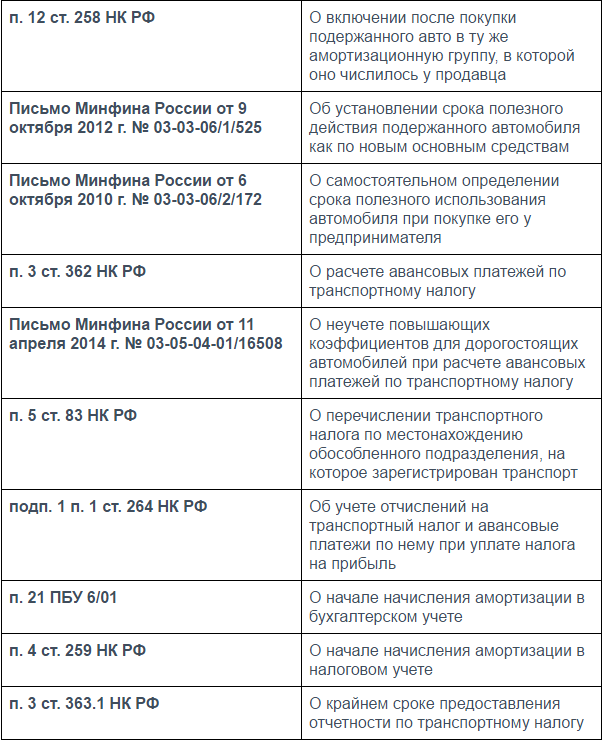

Нормативные акты по теме:

Типичные ошибки учета купленного автомобиля

Ошибка №1. Отказ от начисления амортизации в случаях, когда СПИ подержанного автомобиля выходит менее одного года.

Подобные действия могут вызвать споры с налоговой инспекцией. Даже если автомобиль был в пользовании прошлого владельца достаточно долго, и новому хозяину пользоваться машиной придется в течение короткого промежутка времени, следует все же начислять амортизацию. Проверяющие обнаружат несовпадения в случае, когда машиной пользовались дольше, чем предполагалось.

Ошибка №2. В случае, когда покупаемый подержанный автомобиль полностью амортизирован, компания самостоятельно начисляет срок полезного использования и осознанно занижает его с целью скорейшего списания стоимости машины.

Этого делать нельзя, так как в будущем налоговый инспектор заметит, что автомобиль эксплуатировался на протяжении большего срока, а значит амортизация была вычислена неправильно. Это будет означать, что налоги были занижены неправомерно.

Ошибка №3. Уплата предприятием транспортного налога на арендованный автомобиль.

ТН должен выплачиваться собственником машины (абз. 1 ст. 357 НК РФ), не арендателем, если только авто не зарегистрировано на фирму в лизинг. Но при этом даже на арендованную машину должен быть учтен экологический сбор, так как его выплачивает пользователь транспортного средства. Читайте также статью: → «Начислен транспортный налог: бухгалтерские проводки».

Ошибка №4. Неотображение в БУ данных по выплате страховых премий.

Суммы, перечисленные страховой компании, должны быть в полной мере отображены в БУ. Списание стоимости полиса может быть единовременным, или может происходить равными долями в течение всего срока действия договора. В учетной политике предприятия нужно обозначить предпочитаемый способ оплаты страховки.

Ответы на часто задаваемые вопросы

Вопрос №1. Как учесть доукомплектовку автомобиля предприятия магнитолой?

По обыкновению магнитола включена в базовую комплектацию, ее стоимость приплюсована к общей цене на машину. Следовательно, затраты на магнитолу относятся к первоначальной стоимости авто. Когда она покупается отдельно, затраты на ее приобретение учтутся единовременно или спишутся через амортизацию, в зависимости от цены (до 40 тыс. или более 40 тыс.). При спорах с налоговой можно доказать, что покупка магнитолы обоснована и направлена на увеличение прибыли, сказав, что она обеспечивает психологическую разгрузку водителя и повышает производительность труда.

Вопрос №2. Есть ли законный способ уменьшить налог на прибыль, используя данные о расходах на амортизацию автомобиля?

Да, такой способ есть. Возможно указание в расходах 30% от изначальной стоимости авто как амортизационной премии (АП), а потом учитывать траты на амортизацию за вычетом этой премии. АП нужно будет списывать в месяце, когда фирма начала амортизировать основное средство. Тем не менее, в БУ амортизация начисляется на общих условиях без принятия во внимание АП.

Вопрос №3. Нужно ли составлять ежеквартальный отчет о транспортном налоге?

Нет, существует только ежегодный отчет.

Вопрос №4. Как рассчитывать транспортный налог на дорогостоящие автомобили?

Повышающие коэффициенты для автомобилей с очень высокой стоимостью учитываются только по итогам прошедшего года и не применяются для расчетов авансовых платежей.

Вопрос №5. Как оформлять приобретение машины по схеме trade-in, то есть обмен старого автомобиля компании на новый транспорт с доплатой?

Сделка может быть проведена несколькими разными по своей сути способами, оба из которых абсолютно законны:

- как договор мены (с соответствующей доплатой);

- подписанием двух соглашений купли-продажи с последующим зачетом встречных требований одного рода.