Пенсионеры, которым, согласно российскому пенсионному законодательству, назначена и выплачивается пенсия по старости, относятся к категории льготников в отношении уплаты имущественного налога. Данные лица вправе не платить налог с одного недвижимого объекта каждого вида при условии, что данный объект не используется пенсионером для извлечения прибыли и ведения предпринимательской деятельности. Расскажем в статье, как платят налог на имущество пенсионеры.

Нужно ли платить пенсионеру налог на имущество

32 глава НК РФ устанавливает правила применении льготных условий при уплате имущественного налога отдельными категориями физлиц. Непосредственно налоговым льготам посвящена 407 статья, где приведен список всех лиц, имеющих право не платить налог. В числе этих лиц в подпункте десять первого пункта значатся пенсионеры, которые достигли возраста 55 и 60 лет (соответственно для женщин и мужчин), оформили в ПФР пожизненное содержание в виде пенсии по старости.

Дальнейшие пункты данной статьи определяют особенности предоставления льготы, суть которой заключается в освобождении от налоговой нагрузки на имеющиеся недвижимые объекты. Не все объекты недвижимости, которые есть у пенсионера, освобождаются от налогообложения.

Перечень видов имущества, в отношении которых применяется льгота, четко определен п.4 ст.407:

- Комната или квартира;

- Дом жилого назначения;

- Оборудованное помещение, которое пенсионер эксплуатирует в виде ателье, мастерской, студии в творческих целях. Жилые объекты, которые временно применяются в форме музея, галереи, библиотеки негосударственного типа;

- Хозяйственные помещения, строения, возведенные на земельных наделах, используемых для дач, ЛПХ, огорода при условии, что площадь таких объектов находится в пределах 50-ти кв.м.;

- Гаражное помещение.

В отношении каждого из указанных пяти видов имущества пенсионер может выбрать один объект, по которому будет остановлена уплата налога. Если льготник владеет имущественными объектами всех видов, то в отношении каждого вида можно воспользоваться льготой. Читайте также статью: → «Заполнение декларации по налогу на имущество».

Пример: Пенсионер имеет две квартиры, гараж и дачный дом площадью 30 кв.м. Налог он должен заплатить только за одну квартиру, остальные объекты освобождаются от нагрузки. Какая именно квартира будет выбрана для освобождения от налоговой обязанности, пенсионер может определить самостоятельно. Если он этого не сделает в отведенный срок (до 1 ноября года, когда объект освобождается от налогообложения), то за него это осуществит налоговая служба.

В отношении оставшейся квартиры можно применить налоговый вычет, суть которого в следующем — часть жилой площади освобождается от налогообложения. Для квартир – это 20 кв.м., для жилых домов – 50 кв.м. Берется кадастровая стоимость указанной площади объекта, полученное значение отнимается от общей установленной кадастровой стоимости квартиры или дома. Вычет можно применять только для жилых объектов.

Получить льготу можно, если соблюдаются такие условия:

- Пенсионер владеет имуществом на праве собственности, что подтверждается соответствующим документов государственного образца;

- Объект не используется в предпринимательских целях;

- Пенсионер заявил в установленном порядке о своем праве в налоговый орган.

Имущественные льготы и вычеты для некоторых категорий граждан – это минимальные меры государственной соцподдержки. Власти МО вправе повышать установленные размеры вычетов, дополнять налоговые льготы на свое усмотрение. Читайте также статью: → «Как оформить и получить имущественный налоговый вычет? Примеры».

Другие категории льготников по имущественному налогу

Пункт 1 статьи 407 содержит другие категории лиц, обладающих тем же типом льготы, что и пенсионеры:

- Герои СС и РФ;

- Лица с инвалидностью I и II групп;

- Лица, имеющие инвалидность с детства;

- Участники войн и боевых операций, ветераны;

- Лица, которые по Закону 1244-1 от 15.05.91, 175-ФЗ от 26.11.98, а также 2-ФЗ от 10.01.02 и имеют право на соцподдержку в связи с радиационным облучением;

- Военнослужащие, отслужившие более 20 лет;

- Участники ядерных испытаний, проводимых в отношении оружия, а также ликвидационных мероприятий при авариях на ядерных объектах;

- Родственники военнослужащих, утративших кормильца;

- Граждане, получившие лучевое заболевание при испытаниях, учениях и иных ядерных работах.

Также правом на льготу обладают лица, организовавшие в своем жилом помещении выставку, музей, галерею, библиотеку негосударственного типа, а также использующие собственный объект недвижимости в качестве ателье, мастерской, студии в творческих целях. В отношении одного из указанных объектов гражданин может не платить налог.

Может не платить имущественный налог также человек, который имеет землю с возведенными на ней постройками, сооружениями в пределах 50 кв.м., при условии, что участок предназначен для ЛПХ, садовых дел, огорода, дачи, индивидуального строительства жилого типа.

Как оформить льготу по налогу на имущество

Чтобы ФНС не начислила налог на имеющееся в собственности пенсионера имущество, нужно заявить о желании воспользоваться льготой по ст.407 НК РФ. Данное действие выполняется с помощью подачи заявления установленного формата, а также дополнительных документов, свидетельствующих о возможности воспользоваться льготными условиями. Для пенсионера следует приложить копию пенсионного удостоверения.

Если имеется несколько объектов недвижимости одного типа, то пенсионер может выбрать самостоятельно тот, в отношении которого не будет начисляться налог. Свое решение нужно изложить в уведомлении о выбранном объекте налогообложения. Уведомление также типовое, его нужно подать до 01.11 того года, с которого объект недвижимости освобождается от налоговой нагрузки.

Если уведомление о выбранном объекте налогообложения не будет подано, то ФНС самостоятельно выберет ту собственность каждого вида, налог по которой максимален, и применит в его отношении льготные условия. Читайте также статью: → «Налоговые вычеты для пенсионеров: можно ли оформить?».

Если льготник на 31.12.2014 получал льготу по имущественному налогу согласно закону 2003-1 от 09.12.91, то повторно подтверждать право с помощью подачи указанных выше документов ему не нужно. Если же на указанную дату льгота не применялась, то нужно подготовить заявление и прочую документацию, обосновывающую право претендовать на льготные условия.

Заявление о предоставлении льготы

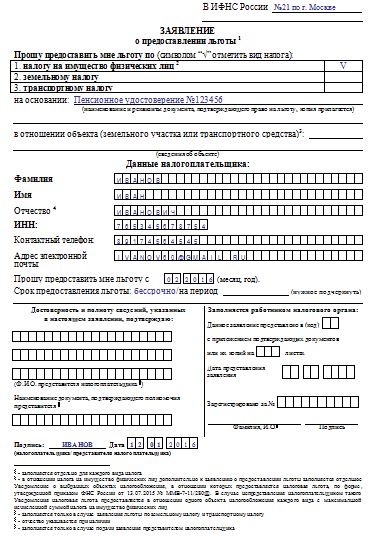

Бланк разработан ФНС и приложен к письму БС-4-11/19976@ от 16.11.15. Форма носит рекомендательный характер, при желании можно подготовить свой бланк, однако нужно убедиться в присутствии необходимых реквизитов. Удобнее использовать именно подготовленный бланк, в который включены все необходимые сведения. Заявление требуется подать один раз для уведомления о праве на льготные условия.

Заполнение некоторых полей заявления:

| Название поля | Заполняемая информация |

| ИФНС | Название того органа, который уполномочен заниматься приемом документов на подтверждение имущественной льготы |

| Вид налога | Галочкой выбирается тот вид налога, по которому заявляется право на льготу. В данном случае нужно поставить V в первом пункте. |

| Реквизиты подтверждающего документа | Данные из пенсионного удостоверения, которые свидетельствует о праве на освобождение от налоговой обязанности. |

| ФИО | Приводятся полные личные данные пенсионера из паспорта. |

| ИНН | Персональный идентификационный номер, полученный в налоговой при постановке на учет. |

| Контакты | Обязательно оставляется телефон и при желании электронная почта. |

| Момент применения льготы | Указывается месяц и год, с которого пенсионер желает получать льготу. |

| Срок предоставления | Подчеркнуть «бессрочно» или «на период», во втором случае нужно указать период. |

| Сведения о заявителе | Ставится подпись и дата, если заявление заполняет и подает сам льготник.

Пишутся ФИО и реквизиты доверенности, если это действие совершает представитель. |

Пример заявления:

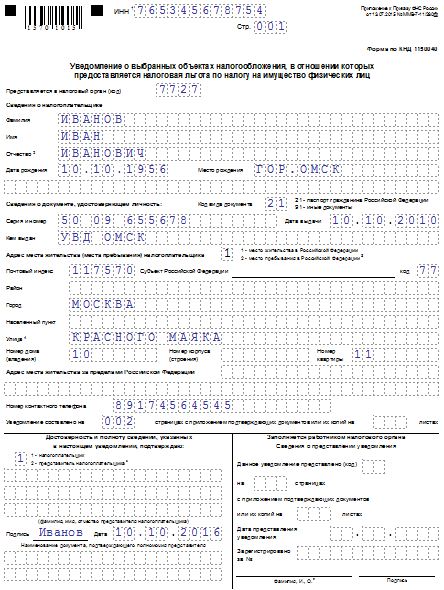

Уведомление о выбранных объектах налогообложения

Данное уведомление следует передавать в налоговую ежегодно до 01.11 текущего года. Для правильного расчета имущественного налога за 2016 год нужно подать уведомление до 01 ноября 2016 г. Бланк разработан и утвержден приказом ФНС ММВ-7-11/280@ от 13.07.15. Форма состоит из двух страниц – на первом заполняется общая информация о налогоплательщике, на втором – об имуществе, выбранном в качестве объекта применения льготы.

Заполнение отдельных полей уведомления:

| Название поля | Заполняемая информация |

| ИНН | Заполняется при наличии. |

| Налоговый орган | Указывается код отделения, куда подается уведомление. |

| ФИО | Полные сведения из паспорта пенсионера, если отчества нет, его не указывают. |

| Данные о рождении | Число, месяц, год, место рождения. |

| Реквизиты удостоверяющего документа | Полные данные из паспорта или другого удостоверяющего личность документа. |

| Адрес | Вписывается либо адрес места жительства, либо пребывания, если нет места жительства. Сведения об адресе должно документально подтверждаться.

Если есть адрес за пределами РФ, его нужно указать в отдельном поле. |

| Контакты | Указать номер телефона для связи. |

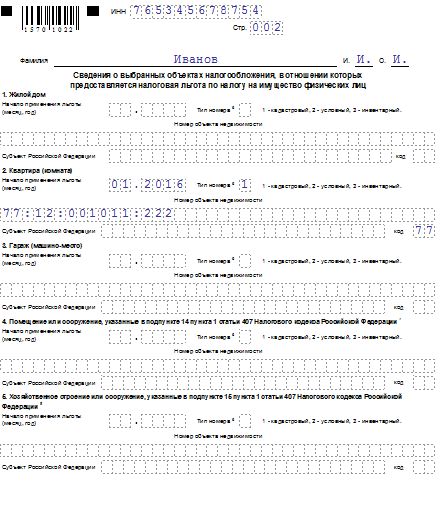

| Сведения о выбранных объектах | В отношении каждого из пяти видов имущества, приведенных в п.4 ст.407 можно указать один объект, который будет освобожден от налогообложения.

В отношении каждого приведенного объекта ставится месяц и год начала действия льготы, его номер, а также территориальное расположение в виде указания субъекта РФ и его кода. |

Пример заполнения уведомления

|