Как известно, если взять в кредит определенную сумму денег, то вернуть банку придется гораздо больше, поскольку финансовая организация начисляет заемщикам проценты за пользование ее средствами. Кроме того, плюсом к процентам нужно будет оплатить страховку, различные комиссии банка и услуги нотариуса. Все это в совокупности и является переплатой по кредиту. Любой клиент банка может перед принятием решения о взятии кредита самостоятельно посчитать переплату по нему, помимо этого многих интересует вопрос, возможно ли ее снизить.

Из каких затрат состоит переплата

Многие заемщики думают, что любой кредит представляет собой основной долг и проценты. Однако дело обстоит не совсем так, поскольку в состав кредита входят также дополнительные расходы:

- Единовременный взнос для снижения процентной ставки.

- Страховка на кредит.

- В случае, если кредит является ипотечным — расходы на оценку недвижимости.

- При необходимости оформления некоторых доверенностей потребуются нотариальные услуги.

- Комиссия за аккредитив, то есть банковское посредничество в сделке.

- Комиссия за снятие наличных средств с кредитной карты.

- Начисление штрафов и пеней при несоблюдении графика регулярных платежей.

- Начисление комиссии за внесение денежных средств через иные финансовые организации.

Наибольшее число дополнительных расходов относятся к ипотечному кредитованию, а меньше всего их у кредитных карт. Кроме того, если вникать в мелочи, то цена проезда до кредитной организации так или иначе относится к переплате за кредит, однако эти затраты не учитываются.

Для того, чтобы вычислить сумму переплаты по кредиту без дополнительных расходов, следует знать такие показатели, как:

- Размер процентной ставки по кредиту.

- Полный срок кредитования.

- Вид регулярных платежей — аннуитетные или дифференцированные.

Что представляют собой аннуитетные или дифференцированные кредитные платежи

Банк начисляет проценты по кредиту ежемесячно, ориентируясь на величину кредитного остатка.

При аннуитетных платежах общая сумма кредита вместе с процентами сначала складываются, а затем делятся на период кредитования в месяцах. Исходя из этого, ежемесячный взнос будет одинаковым по размеру, однако часть основного долга в нем будет повышаться с каждым месяцем.

При дифференцированных платежах основной кредитный долг делится на период кредитования и в равных долях прибавляется к ежемесячному взносу, при этом проценты по кредиту ежемесячно прибавляются к данной части с учетом оставшегося общего долга. В данном случае клиент в самом начале периода кредитования вносит платежи по размеру выше, чем в конце срока, то есть они уменьшаются по мере истечения времени.

Как рассчитывается переплата по кредиту

Проценты по кредиту многие заемщики и подразумеваются под переплатой, однако, как уже говорилось ранее, здесь же необходимо учитывать и некоторые дополнительные расходы, сопровождающие оформление и обслуживание займа. Существует несколько способов расчета кредитных процентов.

1. Расчет по специальной формуле

В данном случае переплату возможно вычислить только при аннуитетных платежах, помимо этого она будет рассчитана примерно. Это сделать можно так:

Регулярный взнос * Период кредитования в месяцах — Сумма основного долга по кредиту = Проценты по кредиту

Пример. Заемщик оформил кредит на сумму 1 200 000 рублей на 10 лет под 12% годовых. При этом известно, что размер ежемесячного взноса равен сумме 13 500 рублей.

Тогда переплата вычисляется так:

13 500 * 120 месяцев — 1 200 000 = 420 000

То есть, сумма переплаты составит 420 000 рублей.

2. При помощи электронной таблицы

Таблица составляется по заданным параметрам и позволяет произвести расчет переплаты при аннуитетных и дифференцированных платежах. Заемщику необходимо только выбрать нужную вкладку и произвести расчет.

3. Используя кредитный калькулятор

Многие интернет-порталы или банковские сайты предоставляют возможность для расчета показателей применять специальный кредитный калькулятор. Заемщик подставляет свои данные, а система производит вычисления.

4. Непосредственно в финансовой организации

Размер переплаты каждый заемщик вправе узнать в банке, посетив отделение лично или позвонив на горячую линию.

Как учитываются дополнительные расходы

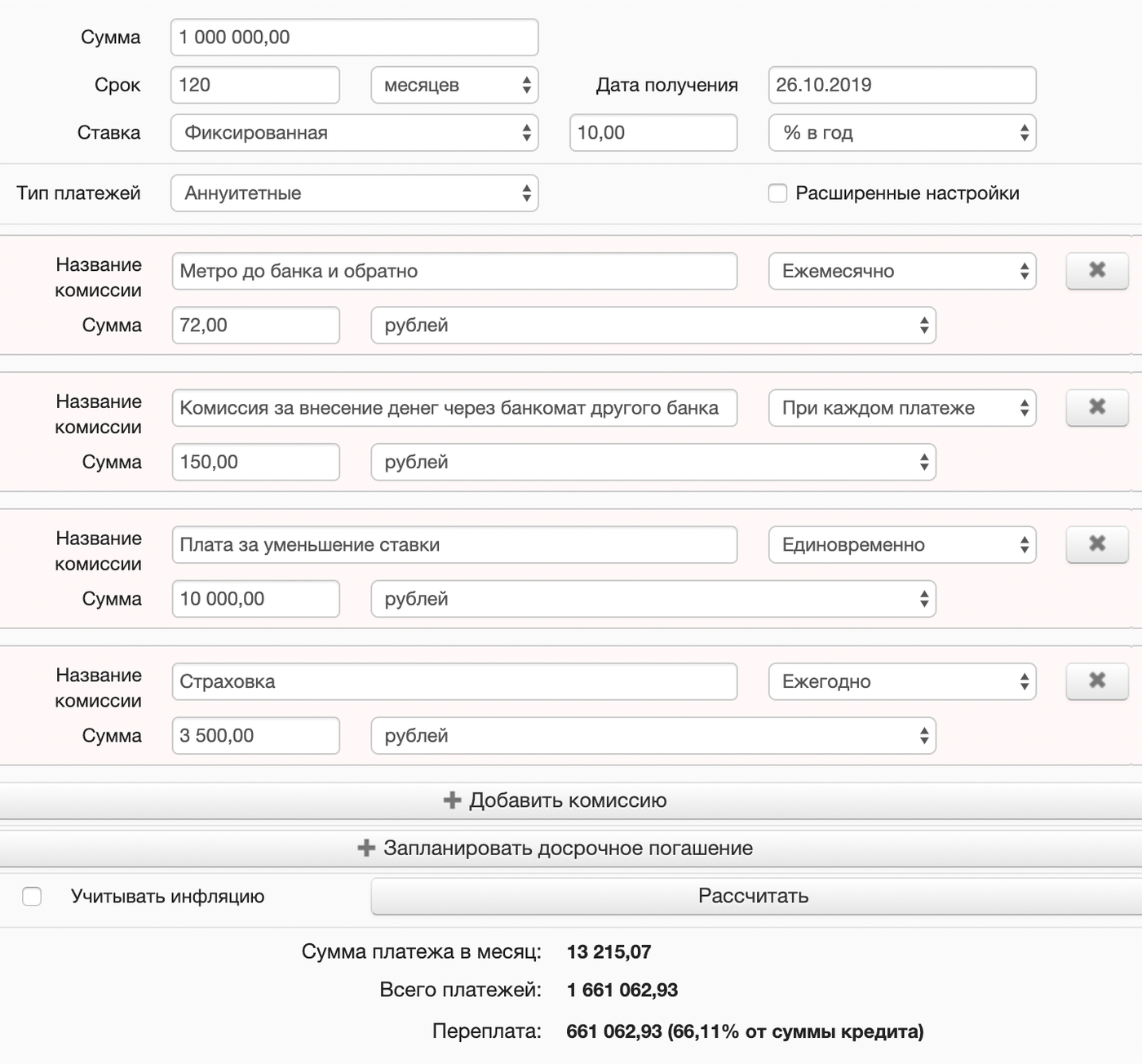

Для максимально точного вычисления переплаты помимо процентов необходимо учитывать и иные затраты, такие как поездки в финансовую организацию, оформление страховки, досрочное закрытие долга и другие.

Это можно сделать также при помощи кредитного калькулятора, производящего учет различных комиссий. В соответствующие поля следует внести все известные показатели. Примерный интерфейс калькулятора выглядит так:

Что оказывает влияние на размер переплаты:

- Ставка процента по кредиту.

- Разновидность взносов — аннуитетный или дифференцированный.

- Период кредитования.

- Дополнительные расходы.

Способы уменьшения суммы переплаты по кредиту

Для снижения суммы переплаты по кредиту необходимо руководствоваться следующими действенными методами:

- Закрыть кредит раньше срока или вносить платежи, выше минимальных. Тогда заемщик выплатит финансовому учреждению меньше процентов. Даже если в самом начале кредитного периода вносить суммы немного выше, чем размер регулярного взноса, то при этом возможно неплохо сэкономить. Дело в том, что проценты ежемесячно начисляются на оставшуюся сумму долга, а любые взносы досрочно снижают этот остаток.

- Рефинансирование кредита по меньшей процентной ставке. Эта процедура также снижает сумму переплаты. Однако необходимо учитывать все дополнительные затраты при сделке с новым кредитором, поскольку иногда они могут приблизить выгоду к нулю.

- Своевременное внесение платежей играет важную роль, так как за их просрочку банк на заемщика налагает штрафы, начисляет пени, а также отмечает данный факт в кредитной истории клиента.

- Необходимо проверить обязательность страховки по кредитному соглашению. Когда страховка является обязательной, согласно условиям договора, то заемщик может при ее выборе изучить предложения нескольких страховых организаций для определения наиболее выгодного. Не стоит бояться потребовать скидку или поменять страховщика, ведь выгода при этом может быть ощутима.

- Своевременная отправка информации о страховке. Как правило, страховые компании взимают со своих клиентов плату сразу за год. По этой причине банк обязует клиентов предоставлять сведения об оплате ежегодно. При невыполнении этого обязательства в отношении заемщика могут быть применены санкции. Кроме того, бывают случаи, когда погашение кредита по повышенному проценту является более выгодным, чем приобретение страховки каждый год. Поэтому заемщикам всегда стоит помнить о возможных рисках, которые могут возникнуть перед ними.

- Оформите кредит рядом с домом или в банке с возможностью внесения онлайн-платежей. Это касается заемщиков, для которых представляют особую важность даже минимальные затраты. Например, когда поездка до финансовой организации составляет ежемесячно 50 — 100 рублей, а 200 рублей нужно оплатить за комиссию в ближайшем банкомате стороннего банка. Если кредит взят на большой срок, то эти незначительные траты с временем преобразуются в довольно круглую сумму.

Возможно ли вернуть переплату

Вернуть переплату по кредиту невозможно, если это предусмотрено в рамках заключенного договора с банком, поскольку заемщик оплачивает финансовой организации услугу по предоставлению заемных средств. Однако существует несколько вариантов для возврата денег:

- Когда заемщик оплатил кредитной организации сумму средств в большем размере, чем это указывает договор. В данном случае следует написать заявление в банк с подробным изложением сути проблемы и указанием реквизитов для начисления разницы. В случае отказа клиент вправе подать судебный иск.

- Если кредит погашен раньше утвержденного срока, то клиент имеет право расторгнуть договор страхования и потребовать долю страховой премии за неиспользованный период. Это можно сделать обратившись в страховую организацию после закрытия долга досрочно с соответствующим заявлением. Необходимо, чтобы данное условие было прописано в договоре.

- При уплате НДФЛ в государственный бюджет, заемщик имеет право на получение налогового вычета за начисленные проценты по ипотечному кредиту.

Существуют кредиты, которые можно получить не в банках и имеющие свои особенности:

- Рассрочка в магазине, которая по своей сути представляет собой тот же самый кредит. Они часто именуются беспроцентными, однако проценты в договоре все же существуют. В данном случае плюс состоит в том, что стоимость товара уменьшена на величину процентов по договору рассрочки. Когда клиент закрывает такой долг раньше срока, то он получает возможность не только снизить переплату, но и сэкономить.

- Микрозаймы, которые имеют только один плюс — это легкое оформление с предъявлением только одного документа, удостоверяющего личность. Однако минусов они содержат намного больше, начиная с высоких процентных ставок и заканчивая начислением штрафов.

- Заем по месту трудоустройства. Такой вид кредита распространен среди некоторых организаций, выдающих своим работникам денежные средства, например, на приобретение жилой площади. В данном случае переплата является минимальной, поскольку бухгалтерия предприятия осуществляет ежемесячные вычеты в счет закрытия долга самостоятельно. Кроме того, ставка обычно бывает минимальной или отсутствует вообще.

|