В книге покупок собирается информация о полученных от продавцов счетах-фактурах. Отражение поступившего документа в книге выполняется с помощью регистрационной записи, которые последовательно вносятся в табличную часть по мере поступления с/ф. Ведение книги обязательно для лиц, признаваемых плательщиками НДС. В дальнейшем сведения из этого журнала используются для формирования 8-го раздела квартальной налоговой отчетности по добавленному налогу. В статье рассмотрим бланк книги покупок, представим образец и инструкцию по заполнению.

Кто и как должен вести книгу покупок

Так как в бланке отражаются данные по счетам-фактурам, то обязанность по ведению книги возлагается на всех плательщиков НДС (лиц на общем режиме), кроме лиц:

- обладающих правом на освобождение от добавленного налога;

- совершающих операции, не требующие начисления налога.

Компания самостоятельно выбирает удобный для себя способ ведения книги – электронный или бумажный. Электронный формат документа утвержден ФНС от 04.03.15 приказом ММВ-7-6/93@, бумажный – Постановлением 1137 от 26.12.11 в ред. от 29.11.14. Если книга заполняется на бумажном носителе, то на конец квартала все страницы должны иметь порядковую нумерацию. Листы должны быть прошиты, а сама книга заверена подписью руководителя.

Если книга ведется на электронном носителе, то руководитель должен заверить ее своей УКЭП.

По мере поступления документации, подлежащей внесению в книгу, необходимо совершать регистрационные записи, фиксируя основные сведения о поступившем документе в графах таблицы. Читайте также статью: → «Книги покупок и продаж, а также журнал учета счетов-фактур». Регистрации подлежат следующие документы:

- Отгрузочные и авансовые с/ф, полученные от продавцов;

- С/ф, составленные при получении предоплаты в счет будущих действий и зарегистрированные в книге продаж с целью проведения вычета предоплатного НДС;

- С/ф, сформированные по случаю выступления в качестве налогового агента;

- С/ф корректировочного типа, поступившие от продавцов в связи с повышением стоимостных или количественных значений;

- С/ф корректировочного типа, самостоятельно выписанные в связи со снижением стоимостных или количественных значений отгруженных ценностей;

- С/ф, самостоятельно сформированные, при возврате проданных ценностей покупателем-неплательщиком НДС;

- С/ф, сформированные самостоятельно по случаю выполнения строительных или монтажных работ хозспособом;

- БСО по тратам на командировку в отношении проживания и передвижения;

- РКО, составленные при возврате денежных средств покупателю за ранее реализованные в розницу ценности;

- Акт о внесении в УК собственной компании имущества.

Во всех указанных случаях регистрация проводится по причине наличия права на вычет по добавленному налогу. Данное право обязательно нужно показать в книге покупок, так как в дальнейшем информация пригодится для составления декларации по НДС. Регистрационная запись должна проводиться в том квартале, к которому относится момент появления права на вычет. Читайте также статью: → «Оформление вычета НДС с полученных авансов в книге покупок».

Инструкция по заполнению книги

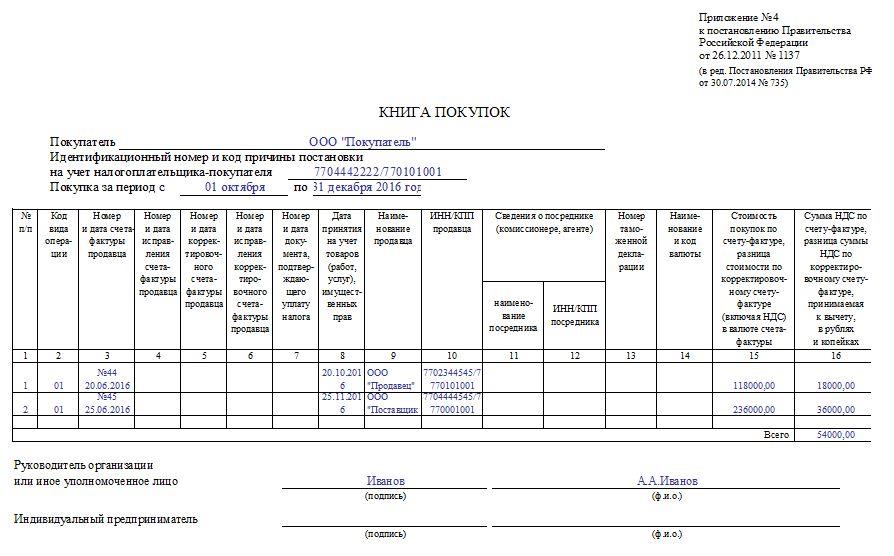

Перед внесением записей в книгу необходимо ознакомиться с содержанием Правил, утвержденных правительственным постановлением №1137. Заполнение граф книги покупок:

| Номер графы | Пояснения по заполнению |

| 1 | Порядковая нумерация строк таблицы с регистрационными записями. |

| 2 | Код операции берется из Перечня, приложенного к приказу ФНС ММВ-7-3-136@ от 14.03.16.

Коды можно указать через запятую, если в регистрируемом с/ф одновременно отражены несколько операций. |

| 3 | №, число, месяц, год, указанные в регистрируемом документе (из гр.1 с/ф). |

| 4 | Заполняется № и дата, если регистрации подлежит исправленный с/ф, то есть переносятся данные из стр.1а в с/ф. |

| 5 | Вносится № и дата с/ф корректировочного типа – самостоятельного документа, составляемого в дополнение к исходному. |

| 6 | Указывается № и дата исправленного с/ф корректировочного типа. |

| 7 | Реквизиты платежного документа заполняются, если момент уплаты налога предшествует принятию этого налога к вычету:

|

| 8 | День, в который ценности, услуг, работы, указанные в с/ф, оприходованы. |

| 9-10 | Реквизиты продавца из полей 2 и 2б с/ф. |

| 11-12 | Реквизиты посредника, если с/ф составляется при выполнении компанией функций налогового агента. |

| 13 | № таможенной декларации, если для ввозимых в РФ ценностей требуется таможенное декларирование. Для корректировочного (в том числе исправленного корректировочного) с/ф графу заполнять не нужно. |

| 14 | Ставится код и название валюты, если суммы в с/ф выражены в иностранной валюте. Если суммы в российских рублях, графа не заполняется. |

| 15 | Общая стоимость по с/ф, включающая НДС, из гр.9 в строке «всего» регистрируемого с/ф. Если регистрируется авансовый с/ф, то вписывается общая величина аванса с НДС. |

| 16 | Общий НДС по с/ф, который компания вправе направить к вычету, берется из гр.8 с/ф в стр. «Всего». |

Пример заполнения книги покупок:

Как вести дополнительный лист к книге покупок

Дополнительный лист составляется при необходимости внести корректировки в книгу покупок при завершении квартала в связи с необходимостью:

- отменить ранее зарегистрированный в книге документ;

- добавить в прошедший квартал документ, поступивший с опозданием или с исправлением.

Данный лист имеет схожие реквизиты и является неотъемлемой частью исходной книги, дополняя ее сведения или исправляя некорректно отраженные, ошибочные данные.

Заполнение дополнительного листа аналогично оформлению самой книги. Сначала в стр.«итого» переносятся следующие данные:

- Если заполняется первый дополнительный лист – то сведения из стр. «всего» книги покупок;

- Если заполняется второй и последующие листы – то сведения из стр. «всего» предыдущего дополнительного листа.

Далее заполняются 16 граф листа сведениями из регистрируемого с/ф. В зависимости от причины внесения регистрационной записи могут быть отличия в заполнении некоторых граф:

- Если аннулируется ранее зарегистрированный документ, то в гр.15 и 16 переносятся со знаком «-» данные из гр.9 и 8 соответственно стр. «всего» с/ф. Остальные графы заполняются обычным образом;

- Если регистрируется опоздавший с/ф, то реквизиты в графы таблицы вносятся так же, как и при заполнении книги покупок.

Далее подводятся итоги в стр. «всего» с учетом значений указанных в стр.«итого» — значение со знаком «+» складываются, со знаком «-» вычитаются. После завершения заполнения дополнительного листа он заверяется подписью руководителя и подшивается к основной книге. Если ведение осуществляется в электронном виде, то лист заверяется УКЭП руководителя.

Ошибки в заполнении книги покупок

Книга покупок – это важный документ, так как с недавних пор ее содержание используется при заполнении декларации по НДС. В связи с этим правильному оформлению документа нужно уделить особое внимание. Ошибки в регистрационных записях книги покупок могут привести к отказу ФНС в возмещении принятого к вычету добавленного налога или, по крайней мере, к требованию предъявить дополнительные пояснения в налоговую службу, что тоже весьма неприятно.

Неправильно заполненная книга может также быть причиной для возникновения проблем при составлении декларации из-за несоответствия формата данных.

Причины основных ошибок:

- Невнимательность бухгалтера;

- Незнание правила заполнения книги;

- Недостаточно четко прописанные правила в отношении отдельных и нестандартных операциях.

С первыми двумя причинами бороться проще, задача бухгалтера – внимательно изучить правила заполнения и по несколько раз проверять регистрируемые сведения. Что касается третьей причины, то в некоторых случаях целесообразно обращаться за разъяснениями в компетентный орган, например, ФНС. Читайте также статью: → «Учет счетов-фактур в книге покупок и продаж».

Технические ошибки при заполнении

В большую и самую популярную группу можно выделить ошибки технического характера, когда при внесении сведений в книгу вручную бухгалтер ошибается в указании данных, чаще всего это случается в отношении ИНН и номера с/ф. При этом может быть как нарушение формата ввода показателя (например, пропуск цифры в ИНН), когда показатель не пройдет форматный контроль, и с/ф не будет принят ФНС, так и ошибки в указании цифр, сумм, когда формат не нарушен, но перепутаны значения.

Если ошибку по несоответствию формату выявить достаточно просто, и налогоплательщики научились с ней бороться, то недочеты при вводе обнаружить гораздо сложнее и технически невозможно. Технических ошибок можно избежать, если внимательно проверять вносимые данные или использовать электронный формат ведения книги и с/ф, что в настоящее время пока не особо распространено в РФ.

Неправильно указанный код

Еще одной популярной ошибкой является неверно внесенный код операции. Как правило, причиной тому является непонимание или незнание правил заполнения книги. Если остальные реквизиты граф можно найти в самом счете-фактуре, в отношении которого проводится регистрация, то кода вида операции в нем нет.

Бухгалтеру следует пользоваться справочником, который утвержден Приказом ФНС ММВ—7-3/136@ от 14.03.16. Это новый справочник, в котором учтены многие недопущения в ранее действовавших документах с кодами. Новый справочник должен уменьшить число подобных ошибок.

Неправильное разбиение НДС при принятии его к вычету частями

Часто бывают ситуации, когда счет-фактура один, а суммы налога по нему направляются к вычету частями. Правильно будет указывать общую стоимость полностью, а налог разбивать на необходимые составляющие. При этом сумма всех составляющих должна совпадать до копейки с НДС, указанным в с/ф.

На практике возможны такие ошибки:

- бухгалтер разбивает стоимость пропорционально налогу, принимаемому к вычету, что не допустимо;

- Бухгалтер указывает неверные величины частей НДС, принимаемых к вычету, которые в сумме не дают нужного значения, полностью совпадающего с налогом, указанным продавцом. Как правило, расхождения составляют копейки и связаны с особенностью округления сумм. Необходимо проверять путем сложения частей налога на предмет их соответствия заявленному продавцом в с/ф НДС.