Прямой списание средств, что это такое? Он сталкивается со многими гражданами, имеющими долги. И у них возникают вопросы, разрешено ли его использование в вашем случае или такие действия незаконны? Как регулируется эта процедура?

Суть явления

Безакцептное списание средств – процедура, осуществляемая банком без распоряжения клиента. Практически всегда требуется ваше согласие, которое выражается, например, в действиях с банкоматом или картой или электронным сервисом.

Ожидается возникновение ситуаций, когда отмены производятся по другим причинам. В соответствии с нормами закона, решением суда или пунктами договора.

Цель использования

Рассмотрим применение обсуждаемого инструмента с точки зрения деловых отношений. Если выносится решение суда или принимается решение в исполнительном производстве, сомнений не возникает. Но как они действуют по обоюдному согласию в таких вещах? Договор прямого дебетования дает банку право распоряжаться деньгами клиента, предварительно получив согласие на определенные операции.

Все делается в рамках согласованных сторонами условий. Например, клиент взял кредит в банке, посредством которого он одновременно получает зарплату, пенсию или другие официальные и регулярные выплаты. В оговоренное время банк автоматически производит снятие средств. Нет необходимости тратить время на посещение банка, оформление бумаг и другие манипуляции для погашения долга.

В бизнесе используются более сложные формы взаимодействия: стороны заранее договариваются об автоматических платежах за товары или услуги, оказанные или подлежащие оказанию в будущем. Сначала заключается договор с соответствующим условием с партнером, а затем с банком.

Нормативное регламентирование

- Гражданский кодекс – содержит основные положения о ведении банковского счета;

- регулирование Центрального банка.

Кодекс содержит основное правило, оно развито в других положениях законодательства. Например, в законе об исполнительном производстве, банкротстве и т.д.

Чтобы выяснить, имеет ли банк право на прямое списание средств, необходимо ознакомиться с нормативно-правовой базой, регулирующей спорные отношения. Нельзя однозначно сказать, есть ли у банка такое право. Положительный или отрицательный ответ, который будет дан на вопрос, зависит от нормы права, которая применяется в конкретной ситуации.

Утвержденные банком правила обслуживания также важны. Они не имеют статуса нормативного акта, но клиент никак не может отказаться от их исполнения. Подписывая заявление на открытие счета, клиент ставит отметку об ознакомлении и согласии действовать в соответствии с ними.

При этом, если можно доказать в суде, что правила банка или договора противоречат нормам закона или актам ЦБ, то они не применяются. Так что закон действует напрямую.

Поводы для операции

Рассмотрим некоторые причины прямого списания средств:

- получение банком решения суда или исполнительного документа, выданного на основании судебного акта;

- требование налоговой службы (об уплате страховых взносов, налоговых сборов и процентов с них);

- претензии по платежам в таможенную службу;

- претензия арендодателя в случае просрочки более 2-х раз;

- пункт договора, заключенного с клиентом, который дает банку право расторжения договора без предварительного согласия клиента.

Условия договора служат основанием для взимания платы в случае просрочки платежа или превышения кредитного лимита.

Запрет на списание

Прямой списание средств со счета клиента ограничен, в первую очередь, нормами законодательства. Запрет распространяется как на причины списания, так и на сумму средств. Отмена запрещена, если:

- средства на счете брокера, принадлежащие компании-клиенту, пострадают, если к брокеру будут предъявлены претензии;

- средства дебетовой карты используются для погашения кредитной задолженности.

Счета по социальным выплатам (за исключением пенсий) защищены от исков судебных приставов. Наложение на них санкции допускается в исключительных случаях.

Если речь идет о карте, на которую перечисляются зарплаты или пенсии, сумма амортизации не может превышать 50% от суммы каждой квитанции. Иногда допускается отмена 75%. Должник или его представитель вправе уменьшить размер удержания через вышестоящего судебного исполнителя посредством жалобы.

Право или обязанность

Время от времени возникает вопрос: безакцептное списание средств со счета — право или обязанность банка? Суды дают противоположные ответы по этому вопросу.

Если в банк поступает иск от судебного пристава или надлежащим образом оформленное решение суда, уклониться от его исполнения невозможно. Если аннулирование связано исключительно с договорными отношениями клиента банка с третьими лицами, банк без неоспоримых причин обязан отклонить претензию.

Отношения сторон

Поговорим о договоре прямого дебетования. Как таковой, он заключается с банком, который ведет счета стороны договора. Это соглашение имеет значение, если стороны закрепили право требовать расторжения в соглашениях между ними.

В соглашении участники прописывают дополнительные пункты. В частности, среди прав кредитора указано требование к банку домициляции. Прописываются причины, сроки и другие нюансы, защищающие интересы сторон.

Должник обязуется подписать с банком договор прямого расхода, что позволяет кредитору оперативно осуществлять указанные операции. При отсутствии такого пункта в договоре стороны вправе внести дополнения или подписать дополнительные документы.

Отношения с банком

Теперь рассмотрим договор на безакцептное списание средств с расчетного счета. Структура документа примерно такая:

- название договора;

- населенный пункт или место заключения договора;

- преамбула (между кем заключается договор);

- описание обязательства (банк обязуется дебетовать счет клиента в пользу указанного лица);

- указывается договор, по которому производится расторжение;

- указаны пункты договора, дающие право на прямой отказ;

- полные сведения о лице, имеющем право требования;

- описывается цель платежа (например, оплата долга по кредиту);

- указывает на обязанность лица, имеющего право требовать, предоставить платежное поручение, полностью соответствующее требованиям закона или договора;

- банк обязуется информировать клиента о снятии средств (сообщение отправляется на номер телефона или электронную почту);

- договор считается действительным с момента подписания или с иной даты;

- детали вечеринки.

Участие третьей стороны

Судебная практика предполагает заключение договора только между банком и его клиентом, присутствие третьего лица в качестве участника невозможно.

Если клиент банка отзывает свое согласие на прямой дебет, то его партнер не имеет никаких рычагов воздействия. Остается только сослаться на пункт заключенного сторонами договора об обязательстве гарантировать такое перечисление денежных средств.

Действия банка

Банк обязан исполнить расходное поручение при соблюдении всех условий договора или норм закона, особенно, если требование предъявляется органами власти. Сомнения в правомерности запроса дают право на предоставление дополнительных или новых документов, если предоставленные впервые не соответствуют закону.

Так, например, сторона, ходатайствующая об отмене на основании решения суда, должна представить надлежащим образом оформленную и заверенную копию судебного акта. Право на домицилирование средств вытекает из норм закона и подтверждается документально.

Практический пример

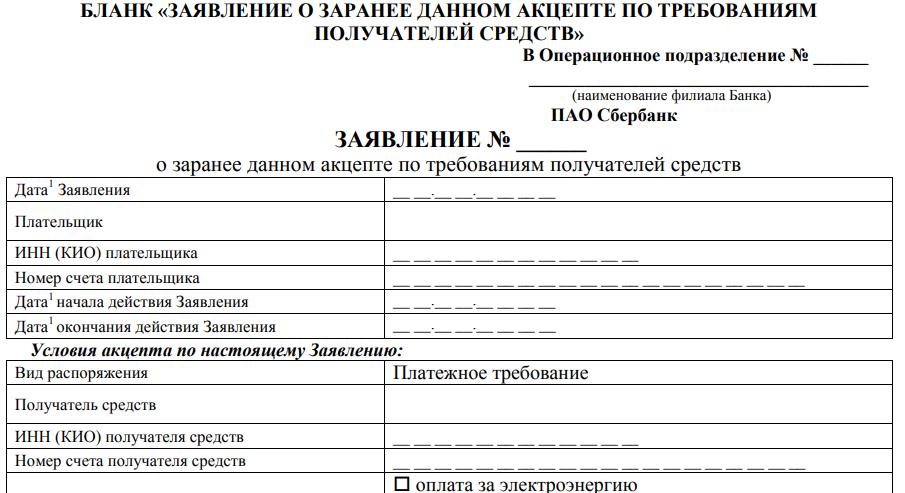

Какие особенности прямого списания средств Сбербанком? Заключив договор с финансовым учреждением на услугу, клиент имеет право заранее оформить акцепт на оплату в будущем. Составляется специальная форма с перечнем следующих элементов:

- указывается номер заявления, данные операционного отдела, куда подается заявление;

- дата написания или подачи заявления в банк;

- НИФ клиента;

- номер вашего счета;

- разрешить дату начала и окончания.

Аналогичные сведения указываются в отношении лица, которому предоставлено право требования. После формы следуйте столбцам:

- тип заказа, форма сразу помечается платежным поручением;

- получатель средств;

- ИНН или КИО;

- обязательство плательщика (предлагается оплата коммунальных услуг, телефона, допускается указание иного варианта);

- номер договора и дата;

- сумма, которая разрешена к вычету;

- формула расчета допустимой суммы списания;

- возможность неполного или частичного исполнения из-за недостаточности средств на счете.

Заказчик имеет право разрешить частичное исполнение. Вам предлагается еще один вариант — требование выполняется после зачисления средств на счет в порядке очередности. Исполнение допускается в течение срока действия заявки, поданной клиентом.

В заключение

Нормально и даже принято управлять деньгами, открывая счета. Закон также позволяет банку списывать с них деньги в конкретных случаях.

Основания предусмотрены как законодательными актами, так и договором с банком. Также существуют ограничения, которые нельзя обойти с помощью условий соглашения, в противоречии с законом они автоматически отменяются.