Прочие основные средства относятся к пассивной части основных средств, наряду со зданиями, сооружениями и инвентарём; к активной составляющей ОС относятся транспортные средства, инструменты, машины и оборудование. В статье расскажем, что такое амортизация прочих основных средств, дадим пример расчета.

Понятие прочих основных средств, их виды

Прочие ОС (как и ОС в целом) – это используемые более одного года средства труда, участвующие в процессе производства (основной деятельности организации), которые при сохранении своей формы имеют свойство изнашиваться, а, следовательно, постепенно уменьшать свою стоимость посредством амортизации.

Прочие основные средства можно разделить на следующие группы:

- рабочий и продуктивный скот,

- многолетние насаждения (все виды),

- библиотечные фонды,

- спортивный инвентарь,

- программы на физических носителях и прочее.

Для учёта амортизации основных средств бухгалтера используют счёт 02 «Амортизация основных средств». При этом, согласно Плану счетов БУ к данному счёту могут быть открыты субсчета 02.1 «Амортизация собственных ОС» и 02.2 «Амортизация арендуемых и полученных по лизингу ОС». Относительно учёта прочих основных средств отдельного субсчёта не предусмотрено, поэтому порядок учёта будет универсальным для всего 02 счёта. Читайте также статью: → «Счет 02 в бухгалтерском учете: проводки. Амортизация (износ) основных средств».

Амортизация прочих основных средств в бухгалтерском учёте

На 02 счёте собирается вся информация об амортизации ОС, так как без этой важной составляющей учёта невозможно представить ни одну оптимально работающую фирму, ибо именно ежемесячные отчисления, накапливаемые на счёте амортизации, позволяют организации уменьшить первоначальную стоимость ОС.

Что же такое амортизация? В широком смысле – это денежная оценка износа имущества фирмы. При подобной оценке важно отметить, что перенос стоимости имущества происходит постепенно, при этом ОС должно характеризоваться стоимостью и сроком полезного использования. Бухгалтер, согласно п. 21 ПБУ 6/01, начисляет амортизацию на ОС в месяц, следующий за месяцем принятия собственности фирмы к учёту в качестве ОС. Далее, согласно пп. 19 и 24 ПБУ 6/01, начисление амортизации происходит ежемесячно.

Если имущество организации принимается к учёту не сразу, то оно учитывается сначала на счёте 01 «Основные средства», к которому может быть открыт субсчёт «Основные средства в запасе (на складе)». Читайте также статью: → «Счет 01. Бухучет основных средств, пример, проводки».

Характер использования основного средства позволяет учитывать его амортизацию в составе расходов по обычным видам деятельности, или в капитальных вложениях, или в прочих расходах.

Ежемесячные проводки, связанные с амортизаций ОС

Ниже, в таблице 1, приведены хозяйственные операции, которые создаются в бухгалтерской базе, согласно пункту 21 ПБУ 6/01.

Таблица 1 – Бухгалтерский учёт амортизации ОС:

| Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| На прочие основные средства, используемые при производстве товаров/ выполнении работ (услуг), начислена амортизация | 20 (23, 25, 44 и т.д.)

«Основное производство» («Вспомогательное производство», «Общепроизводственные расходы», «Расходы на продажу») |

02 |

| На прочие основные средства, используемые при создании, реконструкции или модернизации другого долгосрочного актива или капитала, начислена амортизация | 08 «Вложения во внеобо-ротные активы» | 02 |

| На прочие основные средства, используемые в прочих видах деятельности, начислена амортизация (Например, сдача в аренду прочего основного средства, если арендный доход не является основным для организации) | 91.2 «Прочие расходы» | 02 |

Важно отметить, что амортизация ОС бывает четырёх видов:

- линейная,

- методом уменьшаемого остатка,

- методом списания стоимости по сумме чисел лет срока полезного использования,

- методом списания стоимости пропорционально объёму произведённой продукции (выполненных работ).

Способ должен быть закреплён в учётной политике фирмы, согласно пункту 7 ПБУ 1/2008. Однако важно знать, что разные категории ОС могут быть амортизированы по-разному и после ввода ОС в эксплуатацию нельзя менять выбранный способ, согласно пункту 18 ПБУ 6/01. Читайте также статью: → «Учет основных средств» (ПБУ 6/01)».

Налоговый учёт амортизации прочих основных средств

Согласно пункту 4 статьи 259 Налогового Кодекса РФ, начисление амортизации начинается через месяц, после ввода ОС в использование. Подобная ситуация должна происходить и при амортизации капитальных вложений при неотделимом улучшении ОС, которые были арендованы или взяты под ссуду (пункты 3 и 4 статьи 259.1 НК РФ).

Если стоимость основных средств была полностью погашена амортизацией, либо, при продаже/ликвидации ОС, списано с учёта, либо произошло временное выбытие ОС из состава амортизируемого имущества, происходит прекращение начисления амортизации спустя месяц после перечисленных обстоятельств., согласно пункту 5 статьи 259.1 НК РФ.

Статья 259.1 в пункте 5 гласит, что временно исключённое основное средство перестаёт амортизироваться в месяце, следующим за месяцем такого исключения.

01.01.2014 г. произошло возникновение так называемого лимита по линейному методу амортизации, согласно которому подобный вариант начисления амортизации может использоваться операторами новых морских месторождений, организациями, которые имеют лицензию на разработку месторождений.

Согласно пункту 3 статьи 259 НК РФ, данные объекты амортизации должны после 01.01.2014 перейти на линейный способ, зафиксировав остаточную стоимость своих ОС, если они до этого момента амортизировались иначе.

Что касается линейного способа начисления амортизации – он применим ко всем категориям ОС, однако обязателен при амортизации зданий, сооружений и т.д. со сроком полезного использования более 20 лет (8-10 группы амортизации); для ОС, связанных с добычей углеводорода на новых морских месторождениях.

Линейный метод амортизации прочих основных средств с примером

Выше уже упоминался данный метод, в это разделе рассмотрим формулу расчёта амортизации данным методом, а также пример расчёта прочих ОС. Итак, для того, чтобы рассчитать амортизацию, необходимо вычислить норму амортизации, формула следующая:

На=1/СПИ*100%,

- где На – норма амортизации,

- СПИ – срок полезного использования (в месяцах).

Далее рассчитываем ежемесячную сумму амортизации:

ΣА ежемес=На*СП прочОС,

- где СП прочОС – стоимость первоначальная (восстановительная) прочих ОС

- Подобный способ расчёта утверждён в пункте 2 статьи 259.1 НК РФ.

Пример расчёта линейной амортизации

Организация приобрела прочее основное средство – декорации (сценическо-постановочные средства) за 50 000 руб. (без НДС) со сроком полезного использования – 10 лет. Следовательно, расходы по парикам будут списываться фирмой с помощью амортизации в течение 120 месяцев (10 лет *12). В учётной политике фирмы указано, что прочие основные средства должны амортизироваться линейным способом.

Решение:

- На = 1 / 120,

- А ежемес.= 1/120 * 20 000 = 167 руб. в месяц.

Нелинейный метод амортизации прочих основных средств

Исключением для начисления амортизации нелинейным методом составляют те основные средства фирм, которые при начислении амортизации обязаны использовать линейный метод (смотри в 5 пункте), остальные свободны в выборе данного метода. Важно отметить, что внутри одной амортизационной группы должен быть один способ начисления амортизации, иначе необходимо делить эти группы на подгруппы. Например, это может зависеть от агрессивности среды, в которой используются данные ОС, согласно пп.1 п. 1 статьи 259.3 НК РФ, они амортизируются с повышенным коэффициентом.

Итак, для определения амортизации нелинейным методом необходима следующая информация:

- Суммарный баланс амортизационной группы (подгруппы);

- Норма амортизации.

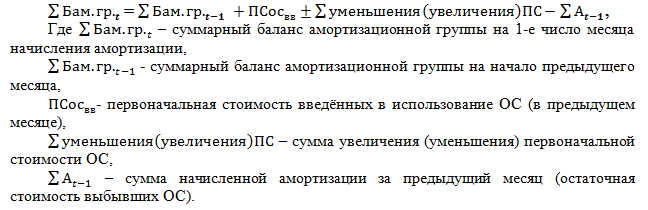

Суммарный баланс определяется как сумма всех стоимостей ОС одной группы амортизации, который определяется на первое число налогового периода и повторяется ежемесячно, уменьшаясь на сумму начисленной амортизации за предыдущий месяц. Также важно знать, что суммарный баланс может меняться: увеличиваться при вводе новых ОС и уменьшаться при выбытии прежних. Формула суммарного баланса внутри амортизационной группы:

Норма амортизации, согласно пункту 5 статьи 259.2 НК РФ, имеет своё фиксированное значение для каждой амортизационной группы, вне зависимости от срока полезного использования конкретного ОС. В данном случае ежемесячная сумма амортизации будет рассчитываться следующим образом:

Основные вопросы и ошибки, связанные с амортизацией прочих основных средств

Вопрос №1. Какие требования предъявляют к амортизируемому имуществу?

К категории амортизируемого имущества относится ОС со сроком полезного использования более года (12 месяцев) и первоначальной стоимостью не менее 40 тыс. руб.

Вопрос №2. Какие объекты ОС не подлежат амортизации?

Земля и прочие объекты природопользования (вода, недра и прочее), товары, ценные бумаги, многолетние насаждения и др.

Вопрос №3. На какие основные средства не распространяется применение нелинейной амортизации?

Здания, сооружения и передаточные устройства, а также основные средства, используемые операторами новых морских месторождений, организациями, которые имеют лицензию на разработку месторождений.

К основным ошибкам, связанным с амортизацией ОС относятся:

- Включение в первоначальную стоимость ОС, которые были приобретены на заёмные банковские средства, при уплате процентов по кредиту после ввода объекта в эксплуатацию. Такая ошибка способна завысить размер амортизации и себестоимости продаваемого товара.

- Неверное определение ОС, которые были внесены в счёт вклада в уставный капитал данной фирмы, в отдельных случаях может потребоваться помощь независимого оценщика.

- Неверный выбор метода амортизации и так далее.