В статье речь пойдёт о такой категории, связанной с применением единого налога на вменённый доход, как уведомление о применении ЕНВД в 2024 году. Поэтому, прежде всего, важно определить, что это такое и для чего предназначено.

ВНИМАНИЕ! Начиная с отчетности за IV квартал 2018 года, будет применяться новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная Приказом ФНС России от 26.06.2018 N ММВ-7-3/414@. Сформировать декларацию ЕНВД без ошибок можно через этот сервис, в котором есть бесплатный пробный период.

Определение и предназначение уведомления о применении ЕНВД

Итак, уведомление о применении ЕНВД, это такой документ, который должен получить каждый потенциальный вменёнщик, так как подобный льготный режим открыт только для определённых видов деятельности, которые требуют своеобразного подтверждения со стороны налогового органа как раз в виде этого документа. Важно отметить, что уведомление выдаётся только после подачи заявления о переходе на спецрежим — ЕНВД.

Важный момент: с 2013 года, согласно пункту 1 статьи 346.28 НК РФ, данный режим налогообложения стал добровольным для налогоплательщиков, деятельность которых подпадает под пункт 3 статьи 346.29 НК РФ (до 2013 года ЕНВД применялся в обязательном порядке). Читайте также статью: → «Порядок применения ЕНВД в 2024».

Таблица «Основные вопросы, связанные с постановкой на учёт в качестве «вменёнщика»:

| № | Вопрос | Пояснение |

| 1 | Когда необходимо подать заявление о применении «вменёнки» в ИФНС? | Согласно пункту 3 статьи 346.28 НК РФ, подача заявления о применении ЕНВД должна быть осуществлена в течение 5 дней с момента начала деятельности юридического лица или индивидуального предпринимателя на данном спецрежиме. |

| 2 | Есть ли утверждённая форма заявления о постановке на учёт в качестве плательщика ЕНВД? | Согласно приказу Федеральной налоговой службы РФ №ММВ-7-6/641 от 11 декабря 2012 года, юридические лица должны использовать заявление в форме ЕНВД-1, а индивидуальные предприниматели – ЕНВД 2. |

| 3 | В каком налоговом органе происходит постановка на учёт? | Налогоплательщики вменённого налога могут встать на учёт либо по месту осуществления своей деятельности, либо по месту нахождения организации или адресу самого коммерсанта (ИП), согласно пункту 2 статьи 346.28 НК РФ. |

| 4 | Когда налогоплательщик сможет получить уведомление о постановке на учёт в качестве налогоплательщика ЕНВД? | Налоговая инспекция обязана в 5-дневный срок, с момента подачи заявления налогоплательщиком, выслать уведомление этому налогоплательщику (согласно пункту 3 статьи 346.28 НК РФ). |

Заявление о применении и переходе на «вменёнку»

Как говорилось выше, перед тем, как получить уведомление о переходе на ЕНВД, необходимо подать в налоговую инспекцию заявление специальной формы. Однако, прежде чем подать подобное заявление, необходимо удостовериться, что компания в праве применять режим ЕНВД. Это право возникает при соблюдении ряда обязательных условий:

- в штате организации числится не более 100 сотрудников;

- режим вменённого налогообложения действует на территории деятельности коммерсантов и юридических лиц;

- деятельность юридического лица и предпринимателя соответствует списку видов деятельности, для которых действует режим ЕНВД (согласно пункта 3 статьи 346.29 НК РФ).

Способами подачи заявления на применение ЕНВД в 2017 г. являются: обычный – на бумажном носителе и электронный – с использованием сети «Интернет».

Важный момент: Заявление о применении ЕНВД имеет специальную форму – ЕНВД-1 (для юридического лица) и ЕНВД-2 (для индивидуального предпринимателя), согласно приказу ФНС России №ММВ-7-6/941 от 11 декабря 2012, и подаётся в пятидневный срок с момента работы на этом режиме. Читайте также статью: → «Порядок составления заявления о переходе на ЕНВД в 2024».

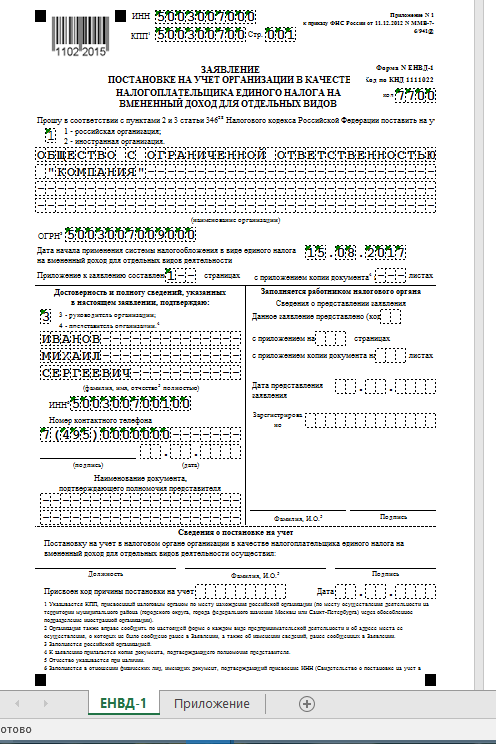

Форма ЕНВД-1 для юридических лиц в 2017 году

Любая компания, работающая на общем режиме налогообложения (ОСНО) и на упрощённом режиме (УСН) вправе перейти на режим ЕНВД, однако налогоплательщики ОСНО могут это сделать в любой момент, а налогоплательщики на «упрощёнке» — только с начала календарного года.

Структура заявления:

- Наименование компании с указанием её резидентности (российская или иностранная);

- ОГРН (основной государственный регистрационный номер) организации;

- ИНН и КПП организации;

- Код ИФНС, принимающего заявление;

- Дата начала применения Единого налога на вменённый доход;

- Личные данные заявителя: Ф.И.О., номер телефона, подпись и должность (руководитель или представитель руководителя-по доверенности);

- Дата заявления.

О правилах заполнения: Заполняется форма печатными заглавными буквами, которые по одной вносятся в пустые клетки. Каждый знак препинания также займет одну клетку. О приложениях: к заявлению на применение ЕНВД прилагаются документы, в которых перечислены виды деятельности юридического лица и адрес место их осуществления.

Важный момент: Если компания была реорганизована, то специальный режим налогообложения, действующий до момента реорганизации, не переходит на уже реорганизованную компанию, то есть подача заявления на переход ЕНВД должно быть подано снова, согласно письму Министерства финансов Российской Федерации №ГД-4-3/9560 от 4 июля 2015 года.

Образец ЕНВД-1 представлен на рисунке ниже.

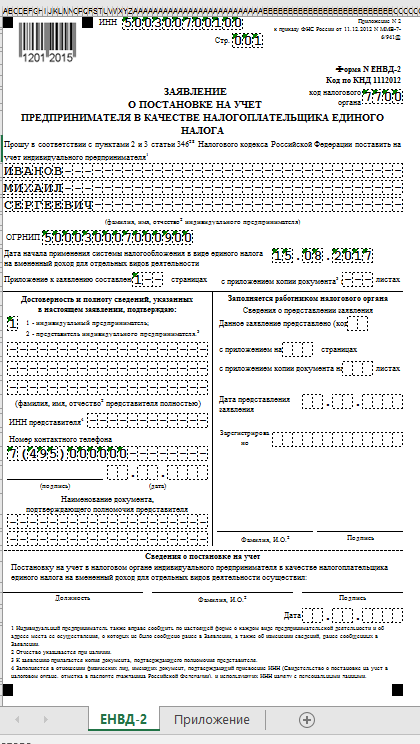

Форма ЕНВД-2 для индивидуальных предпринимателей в 2017 году, отказ от режима ЕНВД

Для индивидуального предпринимателя действуют те же правила перехода на режим ЕНВД, что и для юридических лиц. Формы ЕНВД-1 и ЕНВД-2 отличаются друг от друга только титульным листом, всё остальное одно и то же. Основное отличие в заполнении титульного листа: вместо наименования организации заполняется Ф.И.О. индивидуального предпринимателя, и вместо ОГРН указывается ОГРНИП (основной государственный регистрационный номер индивидуального предпринимателя).

Образец ЕНВД-2 представлен на рисунке ниже.

Отказ от режима ЕНВД со стороны юридического лица и индивидуального предпринимателя происходит после подачи специального заявления в течении пяти дней – с момента перехода на другой режим, со дня снятия с учёта в ИФНС в качестве «вменёнщика», с последнего дня месяца квартала, в котором было нарушено условие правомерного применения ЕНВД (до 05.04.2017, до 05.07.2017, до 05.10.2017, до 05.01.2024 и т.д.).

Согласно пункту 7 информационного письма президиума ВАС Российской Федерации №157 от 5 марта 2013 г., приостановление продаж товаров и оказания услуг без процесса снятия с учёта в налоговой инспекции не освобождает налогоплательщиков от налогообложения ЕНВД.

Вывод: сроки подачи заявления на постановку на учёт в качестве плательщика ЕНВД и снятие с учёта по факту совпадают – либо со дня перехода н6а новый режим, либо со дня полного прекращения предпринимательской деятельности.

Важный момент: Для перехода на режим ЕНВД индивидуальный предприниматель или юридическое лицо должны заниматься определёнными видами деятельности, соответствовать ограничению по доходности количеству сотрудников. Переход на режим ЕНВД происходит после подачи соответствующего заявления. Читайте также статью: → «Образец заполнения декларации ЕНВД для ИП, сроки сдачи в налоговую».

Порядок действий в случае ошибки в заявлении

Простота заполнения заявления на единый налог на вменённый доход не даёт гарантии правильности такого заполнения, этот процесс очень важен, поэтому нельзя его недооценивать. Почему это так серьёзно? Ответ прост – любая неточность способна повлечь за собой серьёзные последствия. Если же ошибки не удалось избежать, то предлагаем несколько вариантов решения проблемы. В первую очередь необходимо обратиться в налоговую инспекцию, в которую было подано ошибочное заявление:

- инспекции обладают разными полномочиями, поэтому в первую очередь важно узнать, есть ли у данной инспекции право на внесение корректировок в базу данных, если да, то требуется заполнить новое заявление с исправлением неточностей;

- если у вашей налоговой инспекции нет таких полномочий, и исправление ошибок невозможно, то выход один: необходимо подать заявление о снятии с учёта в качестве налогоплательщика ЕНВД путём подачи в ИФНС формы ЕНВД-4, причём подача такого заявления осуществляется в пятидневный срок с последнего дня отчётного квартала (периода).

Основные вопросы, связанны с подачей заявления и получением уведомления о применении ЕНВД

Вопрос №1. Какова ответственность налогоплательщика ЕНВД? Какие виды правонарушений применимы к плательщикам ЕНВД?

Так как ответственность за нарушения при применении специальных режимов, в том числе и ЕНВД, не отличается от ответственности налогоплательщиков на общем режиме, то ниже отметим, несколько видов правонарушений, за которыми не преминут последовать соответствующие наказания:

- непостановка на учёт в качестве налогоплательщика, согласно статье 116 НК РФ;

- непредоставление налоговой декларации, согласно пункту статьи 119 НК РФ;

- нарушение правил учета доходов и расходов, согласно статье 120 НК РФ;

- неуплата налогов, согласно статье 122 НК РФ;

- невыполнение обязанностей налогового агента, согласно статье 123 НК РФ;

- непредставление отчетности в страховые фонды, согласно статье 26.30 закона «О страховых взносах» № 125-ФЗ от 24 июля 1998, статьи 17 закона «О персонифицированном учете» № 27-ФЗ от 01 апреля 1996;

- непредставление данных для налогового контроля, согласно статье 126 НК РФ.

Вопрос №2. В какую налоговую инспекцию следует подавать заявление о постановке на учёт в качестве плательщика ЕНВД?

Постановка осуществляется для юридических лиц – по адресу организации, по месту осуществления деятельности; для индивидуальных предпринимателей – по месту жительства или, так же, как и для юр. лиц, по месту осуществления деятельности.

Вопрос №3. В чём отличие от постановки на учёт по месту осуществления деятельности от постановки на учёт по месту регистрации (жительства)?

Только для деятельности, не привязанной к определённому месту (например, услуги рекламы на транспорте) важно обращаться в ИФНС по месту регистрации ИП или организации.