Название коэффициента «бонус-малус» может показаться незнакомым человеку, который до этого не был водителем автомобиля. Но он играет очень важную роль, поскольку от него зависит стоимость страхового полиса. Определяет он то, насколько высокие риски наступления страхового случая для конкретного водителя. Чем ниже это значение, тем лучше. Ведь это говорит о низких рисках, связанных с вами.

Открытый источник

Что такое КБМ?

КБМ, или коэффициент бонус-малус – это степень безаварийности вождения автомобиля. Он определяется индивидуально для каждого водителя, основываясь на данных о страховых выплатах по ДТП, которые произошли по его вине.

В зависимости от этого показателя, определяется размер скидки на ОСАГО. Если КБМ равен 0,5, то скидка будет самой большой. А при высоком КБМ придется платить по полису значительно больше (почти в полтора раза) относительно базовой ставки.

От чего зависит КБМ водителя?

КБМ зависит от истории страховых выплат по ОСАГО при ДТП, где водитель был признан виновной стороной. Каждый год 1 апреля определяется новое значение коэффициента, и оно не изменяется вплоть до 31 марта следующего года. Если на протяжении этого периода будет ДТП по вине водителя, то КБМ в следующем году станет больше.

Если ДТП не было за прошлый год, то тогда этот показатель уменьшится на 0,05. Это то же самое, что и 5-процентная скидка. Страховые компании получают значения коэффициента из информационной системы АИС ОСАГО. Система полностью автоматизированная.

Российский союз автостраховщиков – это некоммерческая организация, которая включает все страховые компании, которые выдают полисы ОСАГО.

Законодательство

Базовые ставки для различных транспортных средств и коэффициенты регулируются Центральным банком Российской Федерации. Так, в конце 2018 года ЦБ изменил градацию соотношения «возраст-стаж» на 58 ступеней вместо 4, которые были ранее. При этом он дал зеленый свет на повышение или понижение базовой ставки, но так или иначе только на 20%.

Где указывается в полисе?

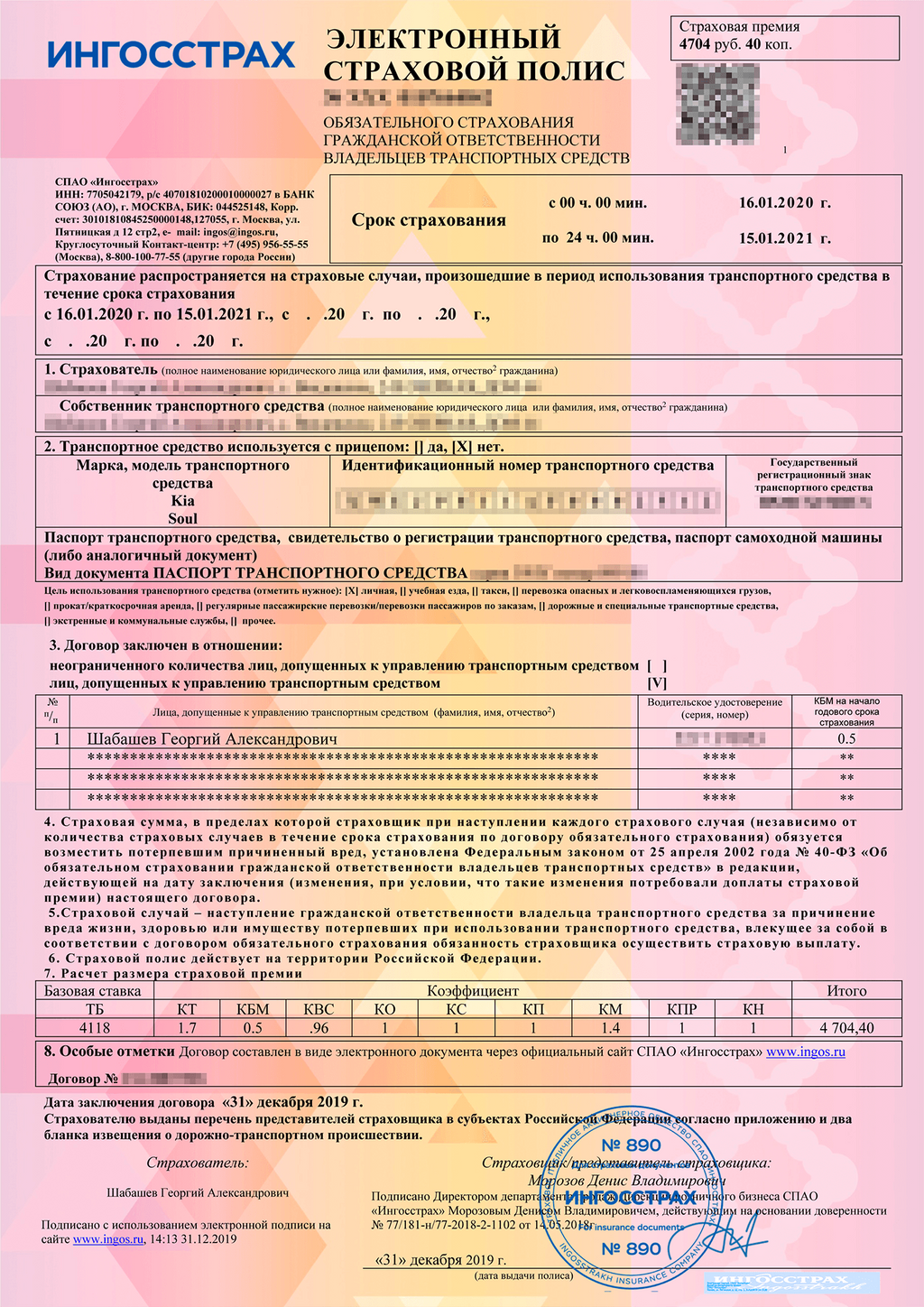

Все коэффициенты, которые учитываются при расчете стоимости полиса, описаны в № 7 — «Расчет размера страховой премии». КБМ каждого водителя, имеющего право управлять транспортным средством, указан в таблице в разделе 3.

Виды КБМ

КБМ, как и многие другие юридически значимые показатели, могут быть разных видов. Во время заключения договора ОСАГО страхователь вправе указать список лиц, которым также разрешено пользоваться этим транспортным средством. Также есть безлимитные варианты полиса, где управлять машиной может любой водитель, который списанный в страховой полис. Это влияет непосредственно на КБМ и стоимость страхового полиса.

КБМ водителя

Это ограниченная страховка, поскольку осуществляется страхование ответственности лишь определенных водителей. В таком случае в полисе указывается информация по каждому из них – их фамилию, имя, отчество, номер прав. В таком случае при расчете КБМ учитывается индивидуальная история страхования каждого водителя.

Стоимость полиса рассчитывается таким образом – берется максимальный КБМ среди всех, которые есть у водителей. Например, ОСАГО оформляется на вас, и вы хотите указать второго водителя. В случае, если ваш КБМ составляет 0,5, а КБМ второго – 1,4, то тогда при оформлении полиса на скидку рассчитывать не приходится. Ведь самый большой коэффициент составляет 1,4. А вот если не допустить второго водителя к вождению вашим автомобилем, то тогда полис сразу подешевеет в три раза.

КБМ собственника

Такая страховка уже является неограниченной. В этом случает КБМ водителей учитываться не будет. Разовьем пример, приведенный в предыдущем разделе. Если страхователь – это владелец машины, то договор страхования может оформляться без ограничения перечня водителей. В этом случае КБМ будет взят 1, но может появиться дополнительный коэффициент за «неограниченность» количества водителей. В этом случае надбавка составит 87% к цене. Следовательно, такую страховку выгодно оформлять лишь в случае, если КБМ одного из водителей больше 2.

Откуда берутся данные для расчета?

Изначально ничего и рассчитывать не нужно, поскольку КБМ при первичном оформлении прав составляет 1. Если бы водитель всегда страховался в той же компании, которая могла бы самостоятельно определить КБМ водителя через год, то тогда было бы все идеально. Но ведь следующий полис может быть оформлен у совсем другой компании. И как она сможет получать данные о том, насколько хорошо управляет автомобилем тот или иной клиент? Для этого была создана единая база.

База КБМ АИС РСА

КБМ АИС РСА – это один из сегментов базы данных Российского союза автостраховщиков. В этой информационной системе хранится информация об оформлении новых страховых полисов ОСАГО из всех страховых компаний, а также такая информация, как страховые случаи и выплаты, в которых водитель был признан виновником. Эти сведения учитываются для определения КБМ водителя.

Информация, хранящаяся в АИС РСА, доступна для изменения исключительно страховыми компаниями.

Справка о безаварийной езде

До того, как появилась единая информационная система, единственным способом подтвердить то, что вы хорошо управляете автомобилем – предоставление специализированной справки о безаварийной езде. Чтобы получить эту справку, необходимо было обратиться в старую страховую компанию.

Если водителем были предоставлены недостоверные данные, то при первой проверке в ГИБДД страховка будет признана недействительной со всеми вытекающими. Соответственно, и это ДТП подпадает под нестраховой случай. Страховщик не будет возмещать ущерб, который спровоцирован по вине этого человека, поскольку сведения были неправильными.

Как считается КБМ?

Итак, пересчет КБМ водителя осуществляется каждый год, первого апреля. Чем больше было страховых случаев за прошлый год, тем выше коэффициент и, соответственно, дороже страховка.

Но в некоторых случаях есть исключения. Так, в 2019 году была создана новая система расчета. Соответственно, КБМ не будет обнуляться.

Приведем таблицу с информацией о том, как происходит изменение КБМ в динамике. Чтобы определить КБМ водителя, необходимо знать две вещи:

- Каким был КБМ водителя на предыдущий страховой период.

- Сколько ДТП спровоцировал этот водитель.

Даже если водитель был участником ДТП, но не по своей вине, то скидка будет расти с каждым годом. Соответственно, коэффициент бонус-малус будет становиться все меньше.

Максимальная величина коэффициента начисляется, если по вине застрахованного происходит большое количество дорожно-транспортных происшествий. Например, если водитель спровоцировал четыре аварии за год, он может получить такую прибавку (что явно не хорошо).

Число выплат узнается просто. Каждый раз, когда водитель становится виновником ДТП, СК производит выплаты. Соответственно, чем больше аварий было спровоцировано, тем больше, соответственно, размер выплаты.

Например, если за год у водителя было два дорожно-транспортных происшествия, но лишь в одном из них он был признан виновным, то на КБМ будет оказывать влияние исключительно одна выплата по страховому полису.

Каким образом осуществляется определение последнего закончившегося договора?

Ранее при расчете КБМ учитывались последние заключенные договора. Например, если договор ОСАГО заканчивал действовать 31 марта 2018 (а следующий оформлялся 1 апреля 2019) или ранее, КБМ в этом случае будет 1.

Сейчас же все намного проще. Учитывается прошлый период, независимо от того, когда он был.

Когда применяется КБМ

КБМ определяется, исходя из информации ОСАГО за прошлый период страхования. В зависимости от наличия или отсутствия страховых выплат, КБМ водителя может увеличиваться или уменьшаться. И он же будет лежать в основе цены нового полиса.

Когда КБМ не применяется

Если водитель в первый раз оформляет страховку, то его КБМ по умолчанию становится равным единице. Простыми словами, таким, который не будет оказывать воздействие на стоимость страховки.

Такая ситуация может возникнуть и при изменении фамилии/водительских прав. Когда водителем оформляется новое удостоверение, необходимо сообщать СК об этом факте и получить новый полис, где будут правильно указаны данные о водителе. Если не поступить таким образом, то при возникновении страхового случая страховщик может отказать в выплате. Ведь фактически считается, что в полисе другой водитель с другими правами.

А в некоторых случаях может произойти «обнуление» КБМ. То есть, быть таким, какой присваивается новому водителю – единицей. Это случается в случае ошибки страховщика либо если он несвоевременно указал эту информацию в единой базе. Как же не допустить возникновения такой ситуации? Для этого необходимо воспользоваться специализированным онлайн-сервисом, позволяющим следить за КБМ.

Ранее могла быть еще одна причина для «обнуления» – если водитель не оформлял полисы за прошлый период. Это была лазейка, которой пользовались те, кто часто оказывался в авариях. Они могли один год подождать, а потом получить полис ОСАГО по номинальному тарифу. Сейчас же есть лишь один способ снижения КБМ – это аккуратно водить.

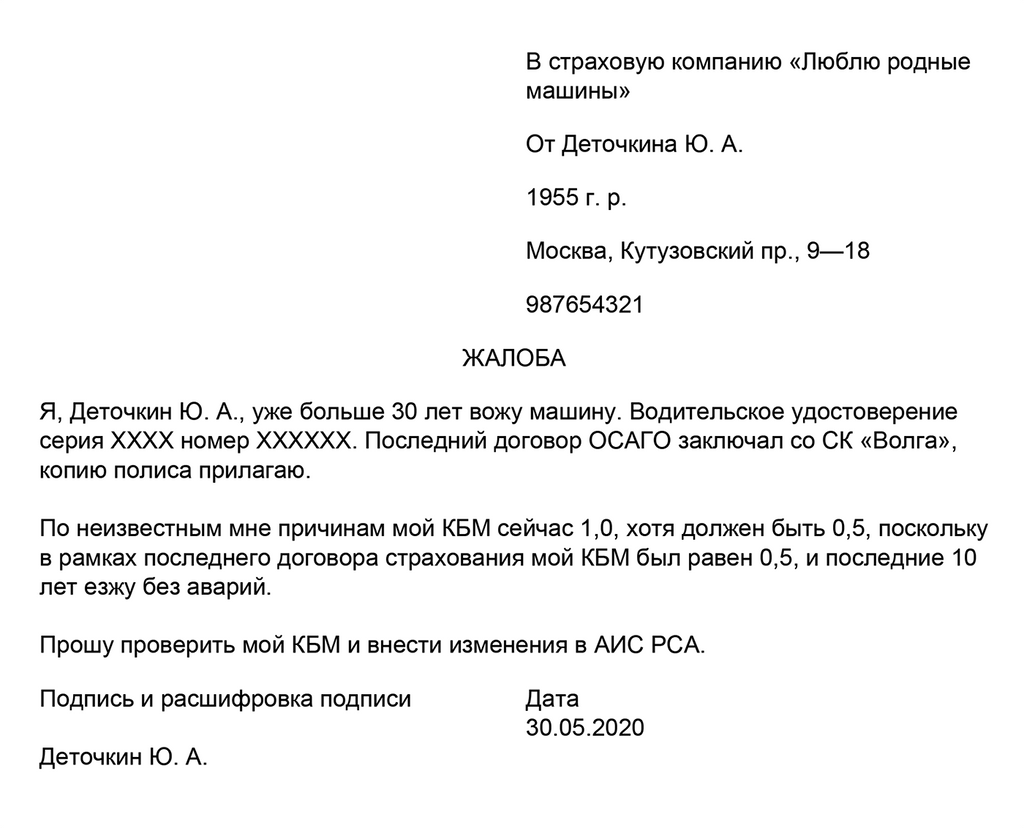

Как поступать, если была потеряна скидка?

Если прежде водитель имел дисконт, а по его вине не было ДТП, то необходимо обратиться в страховую компанию с просьбой перепроверить установленный КБМ и внести соответствующие коррективы в РСА при надобности. В заявлении необходимо указать серию, номер водительского удостоверения (можно и прошлого тоже), серию, номер и дату оформления последнего полиса, а также опишите в произвольной форме причину, почему вы считаете расчет неправильным.