Код бюджетной классификации (КБК) 3-НДФЛ — обязательный пункт при оформлении декларации. Когда коды в документе записаны неверно, денежные средства будут отправлены не туда, куда следовало, и на предприятие будет наложен штраф. Поэтому очень важно не только тщательно проверять введенные цифры, но и следить за изменениями в законах о КБК перед наступлением очередного налогового периода, которые случаются довольно часто.В данной статье мы рассмотрим код бюджетной классификации 3-НДФЛ

Для чего нужна бюджетная классификация?

Основные назначения бюджетной классификации:

- Помощь правительству в планировании и распоряжении финансовыми потоками;

- Отслеживание поступлений и затрат, обеспечение наглядности данных об источниках доходов;

- Возможность сравнения данных разных бюджетов;

- Группировка денежных средств по назначению их использования;

- Обнаружение нецелевых расходов;

- Облегченный контроль над финансами организации в целом.

Код бюджетной классификации 3-НДФЛ: кому нужно оформлять 3-НДФЛ

Декларация 3-НДФЛ подается в ИФНС с целью:

- ознакомления с доходами физлиц;

- перечисления НДФЛ в бюджет;

- оформления налоговых вычетов.

Напомним, что 3-НДФЛ (и заявление на налоговый вычет, при необходимости) подается в ИФНС не позднее 30.04 года, следующего за отчетным.

Сдача 3-НДФЛ при получении денежных средств:

- от проданного имущества (срок владения — до 3 лет), недвижимости (срок владения — до 5 лет, если она приобретена не раньше 2016 года) (в иных случаях налог с продаж не взимается);

- от основного занятия ИП;

- от нотариальной и адвокатской деятельности (частная практика);

- от реализации доли в уставном капитале сторонней компании;

- от отчуждения ценных бумаг;

- от любых видов выигрышей;

- от внедрения интеллектуальных трудов, переданных по наследству;

- от приобретенной выгоды при подписании договора дарения.

Подача 3-НДФЛ особыми категориями граждан:

- гос. служащими, чьи должности или имена вошли в специальный реестр по указу Президента России;

- члены семей государственных служащих;

- работники МВД.

Сдача 3-НДФЛ с заявлением на получение налогового вычета:

- от приобретения недвижимости (общей стоимостью до 2 млн. рублей);

- от оплаты за образование;

- от покупки медикаментов и оплаты лечебных процедур;

- от пожертвований;

- с отчислений на накапливаемую часть пенсии.

Читайте также статью: → «Камеральная проверка 3-НДФЛ: сроки, процесс проверки»

Как узнать КБК налога

Вариант I: через онлайн-сервис. В целях облегчения заполнения документов, налоговой службой был разработан специализированный ресурс. Его можно найти, перейдя по адресу: service.nalog.ru Здесь можно не только найти нужные коды (ИФНС, ОКТМО, КБК), но и заполнить квитанции по выплате налогов.

Не зная адреса вашей ИФНС, вы можете начать вводить адрес, и код появится в документе самостоятельно. Далее вы определяете, какие вам необходимы вид налога и платеж, после введения этих данных код КБК появится автоматически.

Вариант II: через сайт налоговой. Скопируйте и введите в браузере в окно поиска: nalog.ru/rn01/taxation/kbk/fl/ndfl

Та же страница будет открыта при переходе в раздел «НДФЛ». Здесь вы найдете коды КБК и сможете выбрать тот, который вас интересует. Читайте также статью: → «3-НДФЛ для ИП на ОСНО в 2024»

Расшифровка кодов 3-НДФЛ

Новыми законами обозначено объединение КБК всех плательщиков налогов в единый код, в независимости от ставки; то есть различие составляют только категории налогоплательщиков и вид платежа. КБК представляет собой 20 цифр, дающих информацию о назначении платежа, его отправителе и получателе.

Номер состоит из следующих блоков:

- 1, 2, 3 цифры — Административные коды:

- — налог,

- — подарок,

- — группа бизнеса.

Вторая и третья цифры обозначают группу и подгруппу.

Подгруппы для группы бизнеса (3):

01 — доход от имущества по основного занятия ИП

02 — Продажа товаров

03 — Отданные бесплатно средства ИП

04 — Лотерейный выигрыш

После обозначений под/группы стоит код бюджета:

01 — Федеральный

02 — Фед. субъекты

03 — Местный

04 — Городской

05 — Муниц. регион

06 — Пенсионный фонд

07 — Фонд соц. страхования

08 — ФФОМС РФ

09 — ТФОМС

10 — Поселения

2) с 4 по 13 — Классификация по поступлениям

Первый знак — категория платежа.

Два последующих знака — группа поступлений, направление оплаты:

01 — Налог на прибыль, налоги с доходов

02 — Социальные нужды

03 — Российские товары

04 — Импортные товары

05 — Совокупная прибыль

06 — Недвижимость

07 — Эксплуатация объектов природы

08 — Гос.пошлина

09 — Задолженность по аннулированным налогам, прочие долги

10 — Доход с экономических видов занятости

11 — Доходы от пользования гос. и муниципальными образованиями

12 — Оплата пользования природными ресурсами

13 — Доход от возмездного предоставления услуги

14 — Доход от продажи не/материальных активов

15 — Платежи административного характера

16 — Деньги на компенсацию причиненного вреда, штрафы

17 — Др. доходы неналоговой категории

18 — Бюджетные доходы РФ от возвращения остатков субвенции и субсидии за прошедшие периоды

19 — Возврат субвенций и субсидий

3) с 14 по 17 — Программный код

Показывают налоги или сборы (1000), % и пени (2000), штрафы (3000)

4) с 17 по 20 — Коды классификации

Значения крайних трех цифр:

010 — Налоговые прибыли

151 — Доплата в бюджет из др. бюджетного подразделения РФ

152 — Деньги от иностранных предприятий или правительства др. страны

153 — Деньги от международной финансовой фирмы

160 — Деньги на социальные нужды

170 — Доход от сделок с активами

171 — Доход от переоценки актива

172 — Доход от реализации актива

180 — Др. доходы

410 — При снижении стоимости основных средств

420 — При снижении стоимости несозданных активов

440 — При снижении стоимости материальных резервов

Где указывать КБК

Рассмотрим подробнее, где необходимо указание КБК.

| Платежные поручения | Налоговые декларации |

| Код должен быть обозначен лишь один. Для случаев, когда нужно совершить оплату по более чем одному коду, заполняется два и более документа об оплате.

Отчислять средства можно на оплату: — налога, — сбора, — пени, — штрафа. В утвержденной форме платежного поручения под КБК выделено поле 104. |

Декларации:

— налог с прибыли; — НДС; — налог на транспорт; — страх. отчисления. КБК здесь призван помочь налоговой увидеть долги по оплате вышеперечисленных сборов и погасить их сразу после поступления денег в бюджет. |

КБК в 3-НДФЛ для физических лиц

Рассмотрим детальнее КБК в 3-НДФЛ.

| Российские граждане | иностранные граждане, оформившие патент (авансовые платежи) | |

| НДФЛ, пересчеты, недоимки, задолженности, аннулированные платежи | 18210102030011000110 | 18210102040011000110 |

| пени с задолженностей по НДФЛ | 18210102030012100110 | 18210102040012100110 |

| % с платежа по НДФЛ | 18210102030012200110 | 18210102040012200110 |

| штрафы по НДФЛ | 18210102030013000110 | 18210102040013000110 |

КБК в 3-НДФЛ для юридических лиц

Рассмотрим подробнее КБК в 3-НДФЛ для юридических лиц.

| Налог на прибыль | Уплата налога | Пени и % | Штрафы |

| в фед. бюджет | 18210101011011000110 | 18210101011012000110 | 18210101011013000110 |

| в бюджет субъекта | 182101010121000110 | 18210101012024000110 | 18210101012024000110 |

| в рамках договоров о разделе продукции (без определения спец. налоговых ставок), подписанных до принятия ФЗ о таких договорах | 18210101020011000110 | 18210101020012000110 | 18210101020013000110 |

| с предприятий, имеющих поступления с зарубежных компаний (нет представительства в РФ). Кроме: дивидендов, % по акциям. | 18210101030011000110 | 18210101030012000110 | 18210101030013000110 |

| для рос. компаний с дивидендов от отечественных предприятий | 1821010104001100110 | 18210101040012000110 | 18210101040013000110 |

| для зарубежных компаний от дивидендов отечественных предприятий | 18210101050011000110 | 18210101050012000110 | 18210101050013000110 |

| для рос. компаний от дивидендов зарубежных предприятий | 18210101060011000110 | 18210101060012000110 | 18210101060013000110 |

| % по акциям | 18210101070011000110 | 18210101070012000110 | 18210101070013000110 |

КБК в 3-НДФЛ для ИП

Предприниматели, перечисляющие НДФЛ за себя (не путать с НДФЛ, удержанного с зарплаты работников), используют КБК:

18210102024011000110

КБК для предпринимателей, в зависимости от выбранной системы налогообложения:

| УСН | ЕНВД | ЕСХН | Минимальный налог | ||

| «Доходы» | «Доходы минус расходы» | ||||

| Уплата налога | 18210501011011000110 | 18210501021011000110 | 18210502010021000110 | 18210503010011000110 | 18210501050011000110 |

| Пени и % | 18210501011012000110 | 18210501021012000110 | 18210502010022000110 | 18210503010012000110 | 18210501050012000110 |

| Штрафы | 182 1 05 01011 01 3000 110 | 182 1 05 01021 01 3000 110 | 182 1 05 02010 02 3000 110 | 182 1 05 03010 01 3000 110 | 182 1 05 01050 01 3000 110 |

| Уплата налога за отчетные периоды до 1.01.2011г. | 18210501012011000110 | 18210501022011000110 | 18210502024021000110 | 18210503020011000110 | 18210501030011000110 |

| Пени и % за отчетные периоды до 1.01.2011г. | 18210501012012000110 | 18210501022012000110 | 18210502024022000110 | 18210503020012000110 | 18210501030012000110 |

| Штрафы за отчетные периоды до 1.01.2011г. | 18210501012013000110 | 18210501022013000110 | 18210502024023000110 | 18210503020013000110 | 18210501030013000110 |

Рассмотрим подробнее ПСН:

|

ПСН |

||

| В бюджет | В бюджет муниципального района | |

| Уплата налога | 18210504010021000110 | 18210504020021000110 |

| Пени и % | 18210504010022000110 | 18210504020022000110 |

| Штрафы | 18210504010023000110 | 18210504020023000110 |

КБК в заявлении на возврат НДФЛ

Так как КБК однозначно определяет, какие исполняются операции с денежными средствами, это код является обязательным атрибутом и заявления на возврат НДФЛ. В данной ситуации неважно, почему произошла переплата по НДФЛ, КБК для всех случаев, подпадающих под требование вернуть ошибочно перечисленные НДФЛ будет один и тот же: 8210102010011000110. Читайте также статью: → «Бланк 3-НДФЛ — скачать образец декларации»

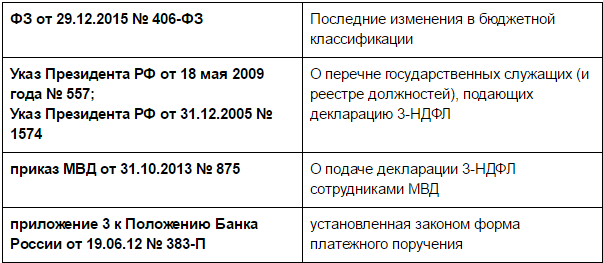

Нормативные акты по теме

Рассмотрим подробнее нормативные акты:

Нормативные акты

Типичные ошибки

Ошибка: В платежном поручении неверно указан КБК.

Комментарий: Чтобы помочь ИФНС быстрее определить, где произошла ошибка, нужно отправить заявление с просьбой уточнить платеж, прикрепив платежку с банковской отметкой. Рассмотрев документ, инспекторы учтут неверно перечисленные деньги при погашении недостачи.

Ошибка: В документе указан устаревший КБК.

Комментарий: Изменения в систему КБК вносятся постоянно с целью оптимизировать операции, совершаемые между налоговой и гражданами РФ. Налоговая инспекция рекомендует до начала каждого налогового периода проверять, не было ли изменений. Это поможет избежать ошибок с устаревшими кодами.

Ошибка: ИП указывает КБК, относящийся к налогообложению работника предприятия.

Комментарий: Для НДФЛ, перечисляемого с доходов ИП, существует отдельный код. Для налогообложения работников применяются КБК для НДФЛ с зарплаты сотрудников. Даже если они работают на предпринимателя, здесь это не играет роли.

Ответы на распространенные вопросы

Вопрос No1: Какой КБК внести в документ, когда нужно отразить одновременно возврат налога по приобретенной недвижимости и уплату налога по продаже другой недвижимости?

Ответ: Одна декларация может отражать только одну операцию. Вам следует прибыль от реализации недвижимости снизить на остаток вычета по ранее приобретенной недвижке. Тогда, или налогооблагаемый доход остается (налог с которого вы уплатите), или не остается. Если дохода для обложения налогом не будет, разница двух величин снизит прочие доходы, с которых вы платили налоги (к примеру, зарплату, тогда будет налог к возмещению), или ее можно перенести на другой год (тогда нет ни платежа, ни возмещения).

Вопрос No2: Какой КБК использовать при уплате налога с доходов от сдачи квартиры?

Ответ: Декларация на выплату налогов с любых доходов физических лиц (резидентов России) содержит следующий КБК: 18210102030011000110.

Вопрос No3: НДФЛ, удержанный с зарплаты сотрудников, по ошибке был перечислен в бюджет несвоевременно. Бухгалтер это заметил, отправил всю сумму плюс самостоятельно рассчитанные пени. Однако был начислен 20%-ный штраф. Законно ли это?

Ответ: Да, начисление вам штрафа было правомерным. За отчисление НДФЛ налоговым агентом не в установленный законом срок предусмотрены штраф (20% от суммы неуплаченного в срок налога), пени и принудительная выплата налога. Сумму пеней вы перечислили сами, поэтому инспекция назначила только штраф.

|