В данной статье мы рассмотрим как заполнить платежное поручение на штрафы. Разберем часто встречающиеся ошибки.

Если ООО или ИП сделали ошибки, в результате которых налог, сбор или взнос оказались неуплаченными, или же бухгалтер пропустил сроки отправки средств на уплату налогов, вскоре предприятие получит требование от ФНС о перечислении недоплаченных сумм. Кроме того, будет назначен штраф и начислены пени.

И здесь понадобится умение грамотно заполнять платежные поручения на уплату штрафов, иначе налоговая инспекция будет вынуждена применить более жесткие меры по отношению к злостному неплательщику.

Штрафы и пени по налогам, сборам и взносам

Для перечисления сумм штрафа или пени в платежное поручение заносятся те же реквизиты ИФНС, что и при уплате налогов и сборов. Получателем платежей будет отделение налоговой службы, за которым закреплено ваше предприятие, и куда вы регулярно отправляете отчеты по перечисленным в бюджет платежам.

Строка <Очередность платежа> должна содержать то же значение, что и при отправке денежных средств по налогам: <5>.

Если компания уже получила уведомление от ФНС о том, что ее оштрафовали, или что была начислена пеня, в документе может быть обозначен уникальный идентификатор начислений (далее — УИН), это значение пригодится для заполнения поля <Код>. В случае, когда в бумаге от ФНС нет УИН, значение данного поля остается нулевым.

ОКТМО зависит исключительно от места регистрации ООО или прописки ИП, поэтому его значение совпадает с тем, которое обычно ставится при перечислении сумм налогов.

Строка <Основание платежа> будет содержать одно из двух значений:

- <ТР>, если компания уже успела получить официальное требование от налоговой об уплате штрафа;

- <ЗД>, если бухгалтер самостоятельно перечисляет средства в счет уплаты штрафа, не дожидаясь уведомления ФНС, т.к. знает, что сроки уплаты налога или сбора нарушены, и будет наложен штраф.

Поля 108/109 будут содержать в себе значение <0> в случае, если предприятие по собственной инициативе решило уплатить штраф. А если он платится по настоянию ФНС, в данных графах вносятся No и дата из требования, полученного от ФНС, соответственно.

В строке 107 <Показатель налогового периода> также будет стоять ноль, если официального уведомления нет. Если оно было получено, сюда будет записан срок оплаты, указанный в документе.

Самое важное — это правильно указать код бюджетной классификации (КБК). Здесь главное помнить, кто код используется не тот, который относится к периоду, в котором были нарушения, повлекшие штраф. КБК заносится тот, который относится к году, в течение которого фактически происходит оплата.

ФНС вправе назначить штраф, основываясь на законах не только НК РФ, но и КоАП.

Также важно знать, что КБК по недоплаченному налогу и по штрафу/пеням по нему различаются, для всех трех придется заполнять свои платежные документы. Читайте также статью: → «Плановые проверки Роспотребнадзора ИП и ООО. Что проверяет, сроки и штрафы«.

Актуальные КБК по штрафам и пеням по НК РФ и по КоАП (таблица)

В данной таблице мы рассмотрим коды бюджетной классификации по налоговому и уголовному Кодексу, а так же по статьям Кодекса об административных правонарушениях.

| Основание для наложения штрафа | Фед. гос. органы, Банк России, органы управления гос. внебюджетными фондами | Фед. казенные учреждения | КБК |

| По статьям Налогового Кодекса | |||

| Нарушения по статьям 116, 118, 119.1, 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 и пп. 1, 2 ст. 120 | 18211603010016000140 | ||

| Нарушения, описанные статьей 129.2 | + | 18211603020026000140 | |

| + | 18211603020027000140 | ||

| Нарушения в уплате налогов и сборов, указанные в ст. 129.6 | + | 18211603050016000140 | |

| Нарушения в использовании ККТ (наличные, карты) | + | 18211606000016000140 | |

| Фиктивное или преднамеренное объявление себя банкротом | + | 18211670010016000140 | |

| По статьям Уголовного Кодекса | |||

| Неуплата налога, сокрытие доходов и имущества от налогообложения, пренебрежение обязанностями налогового агента | + | 18211603040016000140 | |

| По статьям Кодекса об административных правонарушениях и другие | |||

| Нарушения, прописанные в ст. 20.25 | + | 18211643000016000140 | |

| + | 18211603030016000140 | ||

| Нарушения в гос. регистрации юрлиц и ИП по ст. 14.25 | + | 18211636000016000140 | |

| + | 18211636000017000140 | ||

| Нарушения в контрактной системе в сфере совершения закупок для гос. и муниципальных нужд | + | 18211633010016000140 | |

| + | 18211633010016000140 | ||

| Нарушение правил обращения с наличкой, ведения кассовых операций, требований об использовании спец. счетов в банках | + | 18211631000016000140 | |

| + | 18211631000017000140 | ||

| Прочие взыскиваемые суммы с лиц, совершивших преступления (в фед. бюджет) | + | 18211621010016000140 | |

| + | 18211621010017000140 | ||

Размеры штрафов

Заполнение платежного поручения на уплату штрафа

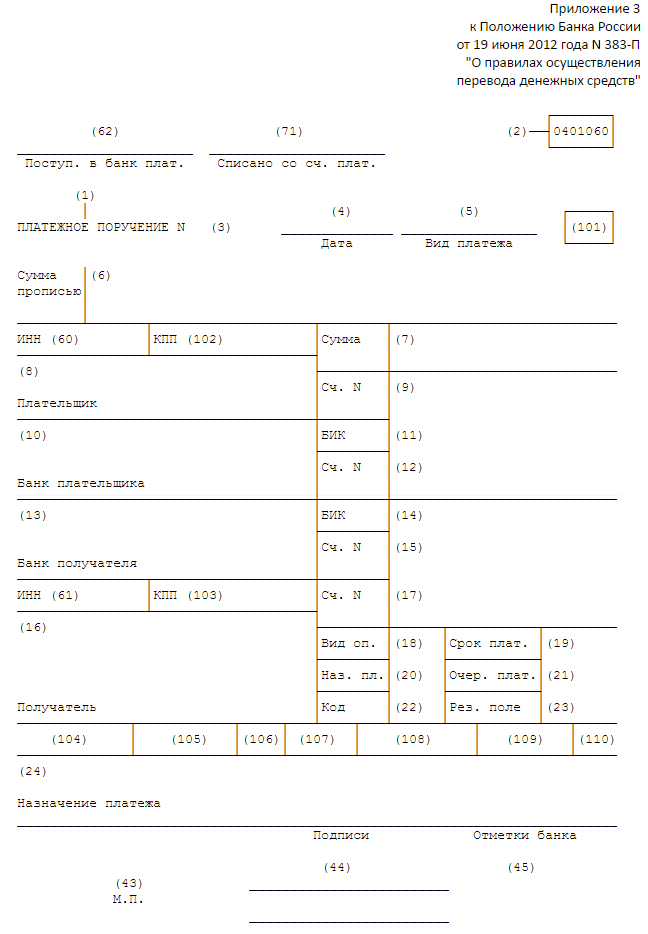

Для правильного заполнения платежного поручения рассмотрим образец формы платежного поручения:

Поля [62] и [71] не заполняются, они нужны для записей сотрудников банков.

В поле [3] заносится No документа.

Поле [4] предназначено для указания дня оформления платежного поручения в формате ДД.ММ.ГГ.

Поле [5] должно содержать информацию о виде оплаты. Пишем:

- [Почтой], если документ отправлен через почтовое отделение;

- [Срочно], если взнос необходимо учесть как можно скорее;

- [Электронно], если деньги будут перечислены электронным платежом;

- [___], если вы расплатитесь лично.

Реквизит [101]:

- <01> для ООО;

- <09> для ИП;

- <10> для нотариуса;

- <11> для адвоката;

- <12> для главы крестьянского хозяйства;

- <13> для физических лиц.

Поле [6] должно содержать уплачиваемую сумму прописью, а [7] — цифрами.

[60] — ИНН (состоит из десяти цифр для ООО и из двенадцати цифр для ИП), [102] — КПП (предприниматели не заполняют), [8] — наименование предприятия-плательщика (или инициалы предпринимателя), [9] — No счета, откуда списываются средства; [10] — наименование банка, [11] — БИК, [12] — корреспонд. счет) плательщика. [13] — банк вашего ИФНС (получателя денег), [14] — БИК, [15] — счет. [16] — название ИФНС, [17] — No ее счета, [61] — ИНН, [103] — КПП. [19], [20], [23] остаются незаполненными.- В части [18]<Вид операции> ставим<01> (т.е. обозначаем, что это платежный документ);

- В [21] -<Очередность платежа> — ставим<5>;

- <Код> [22] у нас<0>, если мы сами уплачиваем пени. Или вписываем УИН из уведомления ФНС.

- ЗД (самостоятельная уплата пеней),

- ТР (перечисление денег по требованию ФНС).

Поле [24] -<Назначение платежа>. Строка должна содержать данные о том, что уплачивается штраф или пеня.

Кроме того, вы увидите внизу документа [43] «М.П.» (место печати). Она нужна, если платежное поручение подается в бумажном виде, однако ООО и ИП вправе и тогда отказаться ее ставить.

И, наконец, в область [44] проставляются рукописные или электронные подписи людей, имеющих право подписи подобных документов.

Область [45] выделена для отметок банка. Читайте также статью: → «Платежное поручение: форма 0401060, скачать бланк«.

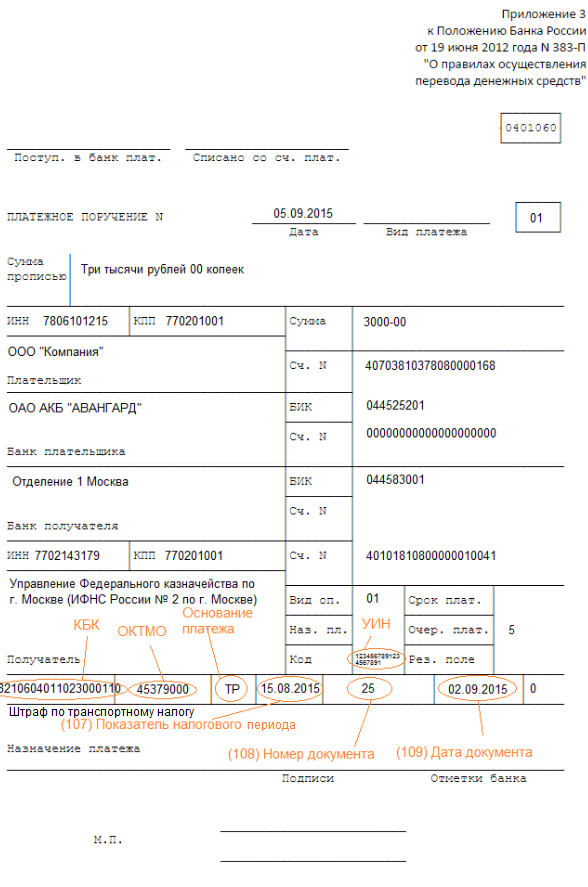

Как заполнить платежное поручение на штрафы при наличии требования и УИН

Когда на руках есть уведомление от ФНС о том, что вы были оштрафованы, или вам были начислены пени, появляются данные для занесения в некоторые графы платежки, которые остались бы нулевыми при его отсутствии:

Ячейка [22]: вместо нуля записываем УИН.

Ячейка [107]: указываем налоговый период.

Ячейка [108]: сообщаем No документа (требования ФНС).

Ячейка [109]: датой документа будет день получения бумаги от ФНС.

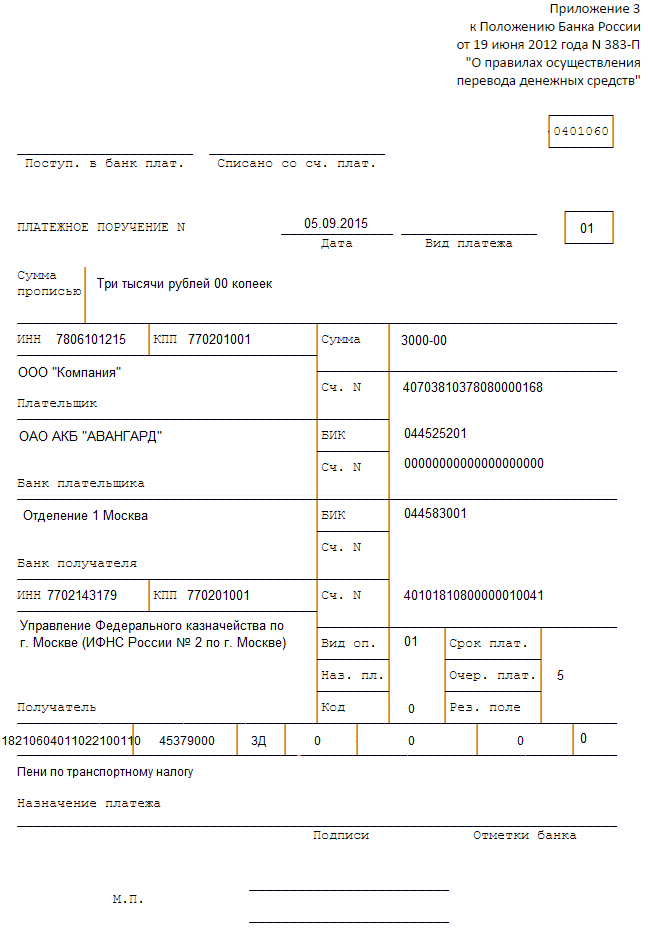

Как заполнить платежное поручение на штрафы при отсутствии требования и УИН

Как мы уже говорили, разницей между заполнением платежки при наличии задокументированного требования ФНС и ее заполнением без уведомления от ФНС, заключаются в том, что ячейки 22, 107, 108 и 109 будут содержать значение «0».

Штрафы и пени по страховым взносам

Ежемесячно, до 15-го числа платежи по страховым взносам за прошлый месяц должны быть перечислены в бюджет. Если эта дата пришлась на выходной или праздничный день, по закону расчет производится в ближайший трудовой день. Если данные требования игнорировать, штрафов и пеней избежать не удастся. Они будут начислены не только за несвоевременно осуществленную оплату, но и за неверный расчет сумм платежей и, как следствие, перечисление денежных средств в неполном объеме.

Пеня назначается со следующего же дня по окончании утвержденного законом срока и будет начисляться каждый день вплоть до погашения задолженности. Ее размер находится в прямой зависимости от актуальной ставки рефинансирования и равен 1/300 ее части.

Формула расчета суммы пеней:

П = СН * СР * 1/300 * ДП, где

П — пени,

СН — сумма недоимки по взносам,

СР — ставка рефинансирования,

ДП — число дней просрочки.

Пример расчета начисленных пеней

ООО «Компания» уплатила страховые платежи за июль 2016г. в полной мере только 31 августа, а нужно было осуществить денежный перевод до 15 августа. Получается, пеня будет назначена за 15 календарных дней (с 16 августа по 30 августа включительно). Пусть долг по взносам организации составлял 30 тысяч рублей, а ставка рефинансирования на тот момент равнялась 10% годовых.

ООО «Компания» рассчитается по пеням, перечислив:

30 000 (руб) * 10% * 1/300 * 15 (дней) = 150 рублей.

Что касается наложения штрафа, то его размер составит 20% от суммы страховых платежей, удержанных компанией. Если будет доказан преднамеренный характер неуплаты взносов, штраф будет удвоен. Читайте также статью: → «КБК ЕНВД: пени, штрафы«.

Бывает так, что штрафа удается избежать, но это вероятно только при возникновении ситуаций, когда организация допустила ошибки в подсчете сумм взносов, полагающихся к перечислению, однако по итогам года выплатила все суммы верно.

Случается так, что предоставленный отчет содержит верные данные о сумме платежей, но в уплату взносов поступила сумма не целиком. Штрафовать вправе только за то, что фирма нарочно вводит в заблуждение сотрудников ФНС, указывая в отчете заниженную базу для начисления взносов, величина которой зависит от сумм, переданных работникам предприятия в рамках одного года. Для просрочек платежей существуют пени, основание же для штрафования отсутствует.

Как пени и штрафы по страховым взносам изменятся в 2024 году

С 1 января 2017 г. расчеты по страховым взносам будут отданы под контроль ФНС, а значит и меры наказания за просрочки и недоимки по платежам теперь будут назначаться по аналогичному с налогами и сборами порядку.

Теперь организации не должны будут уплачивать пени за тот день, когда они произвели платежи по взносам, ранее пеня назначалась и на эту дату тоже. Отсюда следует, что при осуществлении оплаты на один день позднее крайнего срока, последствий в виде пеней не будет. На сумму пени за этот день можно будет оформить возврат как на лишнюю уплату средств. Если сумма незначительная, то это не стоит того.

Штрафовать предприятие ФНС будет только тогда, когда бухгалтером компании была преднамеренно занижена облагаемая страховыми взносами база.

Изменения в реквизитах для уплаты штрафов и пеней в Москве и Московской области

6.02.2017г. вступили в силу изменения по реквизитам ФНС в платежных поручениях для города Москвы и области:

- № счета для учета денежных поступлений, поделенных Федеральным казначейством между бюджетами России внутри границ Москвы: 40101810045250010041

- название банка: Главное управление Банка России по Центральному федеральному округу г. Москвы

- БИК: 044525000

Изменения в платежных документах, оформляемых по Московской области, связаны с тем, что счета Управления Фед. казначейства по МО в Отделении 1 Москва отдаются на обработку в Главное Управление Банка России по ЦФО:

- № счета: 40101810845250010102

- Банк и его БИК такие же, как в платежках по Москве.

Законодательные акты по теме

В данной таблице расписаны законодательные акты РФ.

| Приложение 6 к приказу Минфина от 01.07.2013 № 65н | Актуальные КБК |

| абз. 7 п. 4 разд. II Приказа Минфина от 01.07.2013 № 65н | Об использовании для штрафов кода подвида доходов 3000 (14-17 цифры кода) |

| Приложение 2 к Приказу Минфина РФ № 107н | Правила заполнения реквизитов платежного поручения для уплаты штрафов |

| п. 6 ст. 32 НК РФ | Об обязанности налоговой службы предоставлять информацию налогоплательщикам о заполнении платежных поручений с целью уплаты налогов, сборов, штрафов и пеней |

| ч. 5 ст. 15 Закона от 24 июля 2009г. № 212-ФЗ | О сроке уплаты страховых взносов |

| ч. 3 ст. 25 Федерального закона от 24 июля 2007 г. № 212-ФЗ | О начислении пеней за просрочку или внесение неполной оплаты по страховым взносам |

| ст. 47 Закона № 212-ФЗ | О штрафах за неполную уплату страховых взносов |

| Определение Верховного суда РФ от 13 марта 2015г. № 310-КГ15-1761,

Постановления ФАС Центрального округа от 19 декабря 2014 г. № А64-8264/2013 и от 27 ноября 2014 г. № А64-8265/2013 |

Об отсутствии оснований для наложения штрафа на предприятие, если расчет страховых взносов содержал ошибки, но оплата за год была произведена в полной мере |

| Письмо ФНС от 07.11.2016 № ЗН-4-1/21026 | О переходном периоде платежных поручений со старыми реквизитами к новым (по Москве и МО) |

Типичные ошибки

Ошибка №1: В платежном поручении в поле «Код» было проставлено нулевое значение, когда задолженность по пеням погашалась предприятием самостоятельно, без ожидания требования от ФНС. Когда в следующий раз от налоговой пришло уведомление об уплате штрафа, бухгалтер автоматически поставила «0» в графу «Код».

Комментарий: Когда компания получает документ-требование ФНС об уплате пеней или штрафа, в поле «Код» платежки заносится уникальный идентификатор начислений, прописанный в требовании. И только если его там не указано, можно оставить нулевое значение.

Ошибка №2: Указание организацией, получившей требование от налоговой службы об уплате пеней, кода «ЗД» в поле «Основание платежа».

Комментарий: Когда официальное требование от ФНС уже получено, уплата считается произведенной не на добровольной основе, а по настоянию налоговой инспекции, поэтому в поле «Основание платежа» должен быть указан код «ТР».

Ошибка №3: Указание в платежном поручении КБК того налогового периода, в котором возникла недоимка по налогу, и когда были начислены пени.

Комментарий: КБК указывается актуальный на день фактического погашения задолженности.

Ответы на распространенные вопросы

Вопрос №1: Нужно ли при расчете суммы пеней учитывать день, в течение которого была произведена оплата недоимки по налогу и пеней по просрочке?

Ответ: Нет. В силу вступили новые требования по оплате пеней за просроченный или уплаченный не в полном объеме налог, в соответствии с которыми пеня не начисляется на дату погашения долга перед ФНС. Однако сумму пеней за этот день можно только вернуть, оформив возврат излишне уплаченных средств.

Вопрос №2: Предприятие уплатило лишние деньги в счет налога, передало уточненный расчет по доплате и не перечислило по ней налог. Имеет ли право ФНС назначить штраф?

Ответ: Нет, штраф не может быть начислен. Перед оформлением уточненного расчета нужно отправить недостающую сумму с пеней, при таком раскладе штраф не грозит. А в данном случае у фирмы имеется переплата, которая может быть зачтена в счет недоимки по налогу.

Вопрос №3: Фирма сменила юр.адрес в апреле, лист записи в ЕГРЮЛ был оформлен 1 мая. По ошибке бухгалтер отослала налоговую декларацию в старую ФНС, уложившись в сроки уплаты налогов. В подтверждение платежа была получена квитанция. По обнаружении ошибки, в ИФНС по новому адресу декларацию отправили 1 мая, т.е. с опозданием. Будет ли наложен штраф за просрочку?

Ответ: Нет, оснований для штрафа нет. Поскольку компания получила лист записи в ЕГРЮЛ, когда сроки уплаты налогов прошли, налоговую декларацию можно было отправлять в ФНС по старому адресу. Если вам предъявят штраф, суд примет вашу сторону.

|