Буква закона предполагает возможность каждого покупателя вернуть товар, не соответствующий установленным характеристикам. Для того чтобы отразить эту ситуацию в учете и уведомить инспекцию ФНС о том, что продажа отменена, кассиру следует провести возврат товаров от покупателей. В статье расскажем, как заполняется форма KM-3 (Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам), в каких случаях используется.

Что представляет собой акт КМ-3 и кто его заполняет

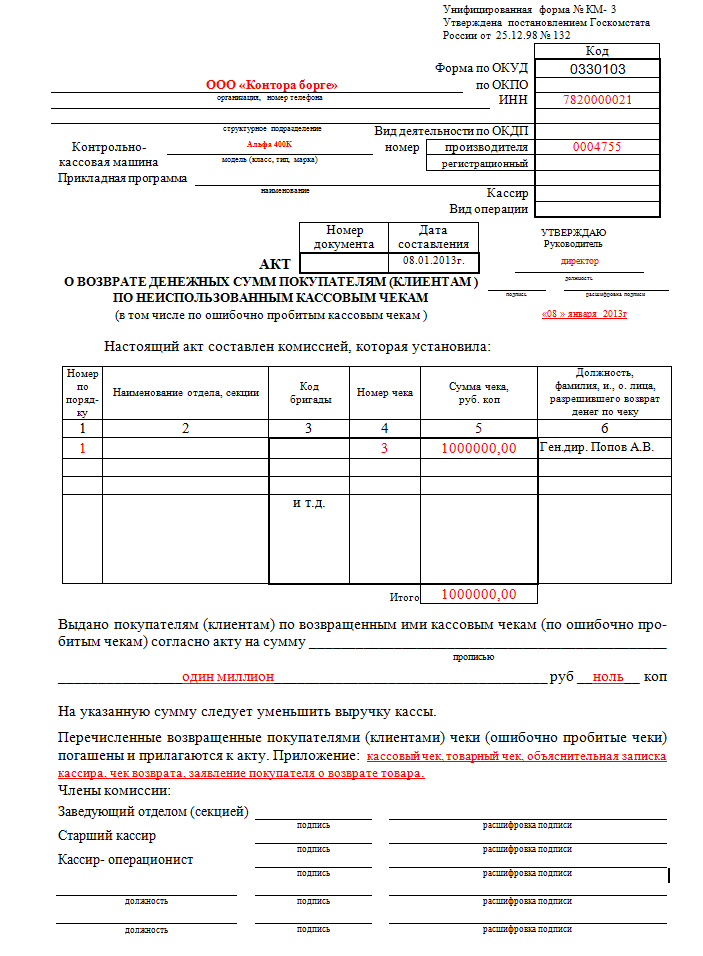

В тех случаях, когда покупателем возвращаются товары, приобретенные за наличные средства, в тот же день, кассир обязан обратиться к акту КМ-3. Этот документ является унифицированным и утвержден постановлением Госкомстата в 1998 г. Помимо проведения возврата товаров покупателем, акт КМ-3 непременно следует заполнить в ситуации, когда при проведении продажи кассиром была попущена ошибка, вследствие которой он был вынужден провести операцию «Возврат».

Инструкция по заполнению акта КМ-3

Данный документ должен быть составлен в одном экземпляре созданной комиссией, состоящей из:

- Руководителя компании или структурного подразделения (например, магазина);

- Начальника отдела (заведующий);

- Старшего кассира смены;

- Кассира.

Заполнение акта представим в виде таблицы:

| п/п | Сведения | Комментарий |

| 1 | Регистрационные данные компании или подразделения | Указываются в шапке акта и состоят из наименования в соответствие с регистрационными документами, ИНН, контактные данные |

| 2 | Информация о ККТ, применяемой в организации | Марка, модель, номера (регистрационный и заводской) |

| 3 | Период заполнения | Указать дату составления акта |

| 4 | Порядковый номер | Указывается в зависимости от количества чеков-оснований |

| 5 | Номер чека и его сумма | Эти сведения кассир узнает из кассового чека |

| 6 | Лицо, разрешившее проведение возврата | Необходимо указать должность и ФИО |

Рекомендации по заполнению акта

Если в компании составлен акт КМ-3, необходимо оформить эту ситуацию документально. Основанием для составления акта является кассовый чек продажи. Читайте также статью: → «Как снять Z-отчет по кассе в 2024». Кассир должен наклеить чек на лист бумаги и прикрепить к акту о возврате.

Важно! На чеке должен поставить свою подпись руководитель, а кассир — штамп о погашении чека.

Однако чек в наличие есть не всегда. Как же следует поступить при отсутствии кассового чека? Согласно требованиям закона вернуть товар продавец должен даже в том случае, если у покупателя отсутствует чек продажи. Соответственно, в этой ситуации пакет документов, которые подлежат передаче в бухглатерскую службу, будет состоять из:

- Акта по форме КМ-3;

- Заявления покупателя на возврат;

- Заявления от покупателя об утере кассового чека;

- Товарного чека, распечатанного из программы, в которой ведется учет.

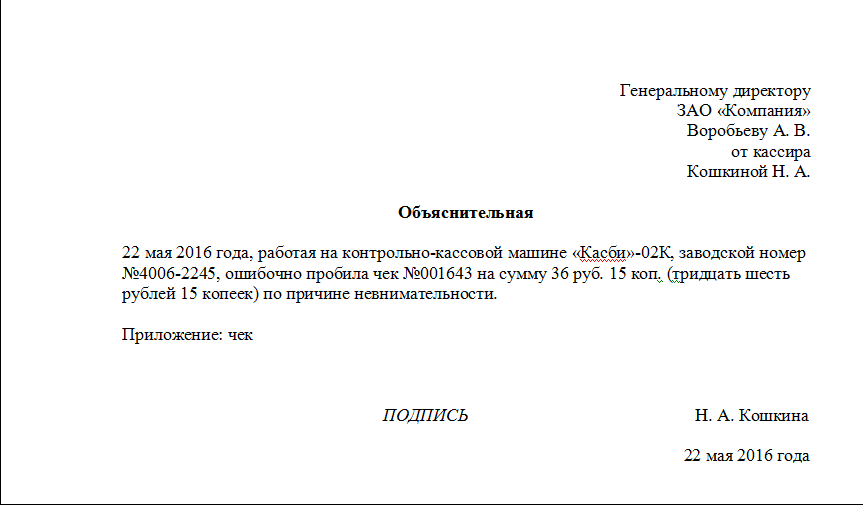

Если причиной составления акта является ошибка кассира, и кассовый чек, либо остается у покупателя, либо утерян кассиром, кассир должен составить объяснительную на имя руководителя и товарный отчет, который продемонстрирует, что расхождение в данным вызвано ошибкой кассира и все продажи соответствуют действительности. Читайте также статью: → «Какие санкции, штрафы и ответственность за нарушение кассовой дисциплины в 2024».

Все документы, связанные с проведением возврата от покупателя в течение кассовой смены или ошибочно пробитым кассиром кассовым чеком, должны быть скреплены с Z-отчетом и справкой кассира-операциониста, и переданы в бухгалтерию компании в сроки, утвержденные внутренними стандартами.

Ошибки при заполнении бланка формы КМ-3

В связи с тем, что данный акт представляет собой крайне важным для инспекции ФНС документом, позволяющим компании доказать, что не оприходование выручки в компании не происходило, особое внимание следует уделить ошибкам, которые имеют место возникать при оформлении данного документа.

Наиболее часто при заполнении возникают следующие ошибки:

- В акте отсутствуют подписи ответственных лиц. В связи с тем, что данный документ подтверждает выдачу денежных средств это недопустимо.

- Поле «номер документа» остается незаполненным. Документ кассир распечатывает из программы учета. При этом дата в большинстве случаев проставляется автоматически, а номер акта необходимо вписать вручную.

- Подписи за всех членов комиссии ставит один человек. Закон установил, что выдача денежных средств по акту КМ-3 должна быть подтверждена комиссией, состоящей из руководителей структурных подразделений, а также кассира. Вследствие этого, документ должен содержать подписи вышеуказанных лиц.

Ответственность за ошибки в заполнении

За неверное заполнение акта и, как следствие, неоприходование выручки, компания может быть оштрафована на сумму до 50000 рублей. Однако у нарушений кассовой дисциплины достаточно небольшой срок давности – два месяца. Таким образом, если налоговики выявили нарушение по истечении этого периода, наложение санкций неправомерно. Читайте также статью: → «Договор о материальной ответственности кассира в 2024».

В каких программах может быть сформирован акт КМ-3

Можно использовать следующие программы:

| Программное обеспечение для формирования акта КМ-3 | |||

| п/п | Программа | Возможно | Невозможно |

| Платные программы | |||

| 1 | 1С: Бухгалтерия | Да | |

| 2 | Контур | Да | |

| 3 | Класс365 | Да | |

| 4 | SAP | Да | |

| Бесплатные программы | |||

| 5 | Налогоплательщик ЮЛ | Нет | |

| 6 | Бизнес Пак | Нет | |

Рейтинг самых задаваемых вопросов

Вопрос №1 Нужно ли составлять заполнять КМ-3, по причине проведения возврата покупки после закрытия кассовой смены?

Нет, акт заполняется только при возврате в течение кассовой смены, так как в этом случае денежные средства выдаются из ККМ, а не из операционной кассы.

Вопрос №2 Какой номер чека необходимо отобразить в акте: чека продажи или чека на возврат?

В документе необходимо отразить номер чека, который выдан фискальным регистратором при возврате товара или, если кассир допустил ошибку, номер данного чека.

Вопрос №3 Чем грозит компании отсутствие кассового чека при составлении акта КМ-3?

Законом установлено, что к этому документу необходимо прикладывать кассовый чек (на возврат либо свидетельствующий об ошибке кассира). В тех случаях, когда он отсутствует, необходимо дополнить пакет документов объяснительной от покупателя, если речь идет о товарном возврате, или кассира, если имеет место ошибка сотрудника компании.