В качестве инструмента для накоплений возможно применять индивидуальные пенсионные планы. Смысл такого применения зависит от целей и периода инвестирования, а также от возраста инвестора.

О негосударственном пенсионном обеспечении (НПО) вкратце

В нашей стране уже больше 20 лет функционируют программы негосударственного пенсионного обеспечения, однако основную часть это периода данные программы применялись исключительно крупными организациями для своих сотрудников как составляющее социального пакета. Происходило софинансирование этой программы со стороны нанимателя, что давало возможность сотрудникам получать пенсию в повышенном размере после накопления определенного количества отработанных лет.

Сегодня ведущие негосударственные пенсионные фонды (НПФ) предоставляют гражданам возможность самостоятельного формирования будущей пенсии при помощи НПО. Подобные программы обычно называются как индивидуальный пенсионный план.

Зачастую НПО предполагают накопительные программы на длительный срок -от 5 лет и больше. Основной принцип работы состоит в том, что человек осуществляет регулярные отчисления, НПФ занимается их инвестированием в ценные бумаги и с этого получает доход для этого гражданина, который впоследствии сможет получать негосударственную пенсионную выплату.

Кроме того, существует возможность получения налогового вычета на величину взносов, перечисленных в НПО, которые не превышают сумму в 120 000 рублей ежегодно, что приводит к повышению доходов граждан. Однако здесь присутствуют некоторые нюансы, о которых стоит знать и их учитывать.

Далее будет приведено сравнение вкладов и НПО для наглядного представления преимуществ и недостатков этих вариантов вложений.

Период инвестирования

Длительность срока вклада определяется самим вкладчиком. Зачастую вклады оформляются на один год, хотя многие финансовые организации предлагают более длительное оформление.

В НПО период инвестирования находится в прямой зависимости от возраста клиента. Выплата негосударственной пенсии начинается только после получения права на назначение того или иного вида государственной пенсионной выплаты.

Например, женщине сейчас 35 лет. При заключении договора НПО, негосударственную пенсию ей могут начать выплачивать только через 30 лет, то есть по достижении 65 летнего возраста. Или этого может не произойти, поскольку за столь продолжительное время может многое поменяться. Один способ для того, чтобы претендовать на более ранние выплаты — это оформить пенсионную выплату по потере кормильца или в связи с инвалидностью.

Пополнение счета и снятие денежных средств

Возможность пополнения или изъятия вклада полностью зависит от условий конкретной финансовой организации. Вклады бывают с наличием разных опций: с предоставлением возможности пополнения, с возможностью частичного снятия средств или вообще без них.

В случае с НПО возможно пополнение, а частичное снятие — нет. Кроме того, сами условия для пополнения отличны в разных НПФ: бывают обязательными или на добровольной основе.

Расторжение договора раньше срока и изъятие денежных средств

Обычно с любого вклада возвращается гражданам вся сумма внесенных средств, а начисленные проценты часто пересчитываются по сниженной ставке.

По НПО происходит возврат выкупной суммы, представляющей собой определенную долю внесенных средств и полученная прибыль от инвестирования. Величина данной суммы определяется в зависимости от периода нахождения средств вкладчика в определенном НПФ. Некоторые из них выносят требования, согласно которым средства должны храниться в течение нескольких лет, чтобы не произошло их удержание. Иными словами, вкладчика штрафуют за расторжение договора раньше времени.

Получение налоговых вычетов

За оформление банковского вклада не предполагается предоставление никаких налоговых вычетов.

Однако в случае НПО существует возможность получения социального налогового вычета по ставке 13% от размера уплаченных взносов, но не выше суммы 120 000 рублей в год. Таким образом, вкладчик имеет полное право на возврат не более 15 600 рублей.

Однако если клиенту НПО был предоставлен возврат налогового вычета, после чего он принял решение расторгнуть договор задним числом, то полученные средства необходимо будет вернуть в организацию.

Показатель доходности

В случае со вкладами величина процентной ставки является фиксированной величиной и не изменяется ни в какую сторону.

С НПО на доходность нет гарантий, то есть она может быть и высокой, и низкой в зависимости от условий инвестирования. В некоторые периоды времени прибыль вообще может приближаться к нулевой отметке. Список активов для вложения денежных средств вкладчиков для НПФ ограничивается на законодательном уровне, что увеличивает степень их сохранности, но с невысокой доходностью.

Отсюда следует, что доходность НПО примерно соизмерима с доходностью по депозитам, а иногда бывает и ниже.

Выплата дохода

Доход по вкладам выплачивается держателям в зависимости от условий финансовой организации. Обычно бывают промежуточные ежемесячные выплаты процентов или выплаты в конце периода вклада. Иногда банк может предоставить капитализацию по депозитам, то есть сложить промежуточные проценты с начальной суммой вклада и на получившийся размер средств начислять уже новые проценты с повышением суммы.

В НПО также может происходить капитализация, однако промежуточных выплат процентов не предусмотрено. Вся прибыль вкладчику выплачивается в качестве негосударственной пенсии. Кроме того, сама выплата не является разовой, то есть гражданин должен выбрать приемлемый период для выплаты пенсии. Обычно требования НПФ сводятся к срокам от 1 до 5 лет.

Единоразовая выплата дохода предоставляется исключительно после расторжения договора НПО и через определенный промежуток времени, который устанавливается самим НПФ.

Налог на доход

Вклады облагаются налогом до того момента, пока процентная ставка не превысит ключевую ставку Центрального банка на 5%. Информация о размере ключевой ставки на данный момент времени расположена на сайте ЦБ РФ. На июль 2021 года этот показатель равен 6,5%, то есть пока ставка по вкладу не будет выше 11,5%, то он не будет налогооблагаемым.

В НПО обложение налогом зависит от временного периода получения прибыли. При досрочном расторжении договора НПО на всю прибыль от инвестиций применяется НДФЛ в размере 13%. Когда договор не подвергался расторжению, суммы выплат негосударственной пенсии налогом не облагаются.

Гарантии от государства

Для депозитов не выше суммы 1 400 000 рублей функционирует система страхования от АСВ. Ее действие применяется как на вклады, так и на проценты по ним. Смысл в том, что при отзыве лицензии у финансовой организации, вкладчик имеет право через две недели после этого обратиться в организацию за предоставлением компенсации.

С НПО не существует гарантий от государства на возврат денежных средств. Так, если произойдет отзыв лицензии у НПФ, то компенсации для вкладчиков могут быть предоставлены после признания фонда банкротом и сбыта его ликвидного имущества, и только в том случае, если вырученных денег будет достаточно для покрытия долгов перед вкладчиками.

Юридические моменты

НПО не является имуществом, то есть денежные средства, находящиеся в НПФ, не подлежат аресту в судебном порядке и не могут быть разделены при разводе.

Инвестиционные программы НПО могут использоваться даже государственными служащими, поскольку в их рамках происходит инвестирование средств исключительно в российские ценные бумаги и активы, а также они исключают конфликт интересов и не декларируются.

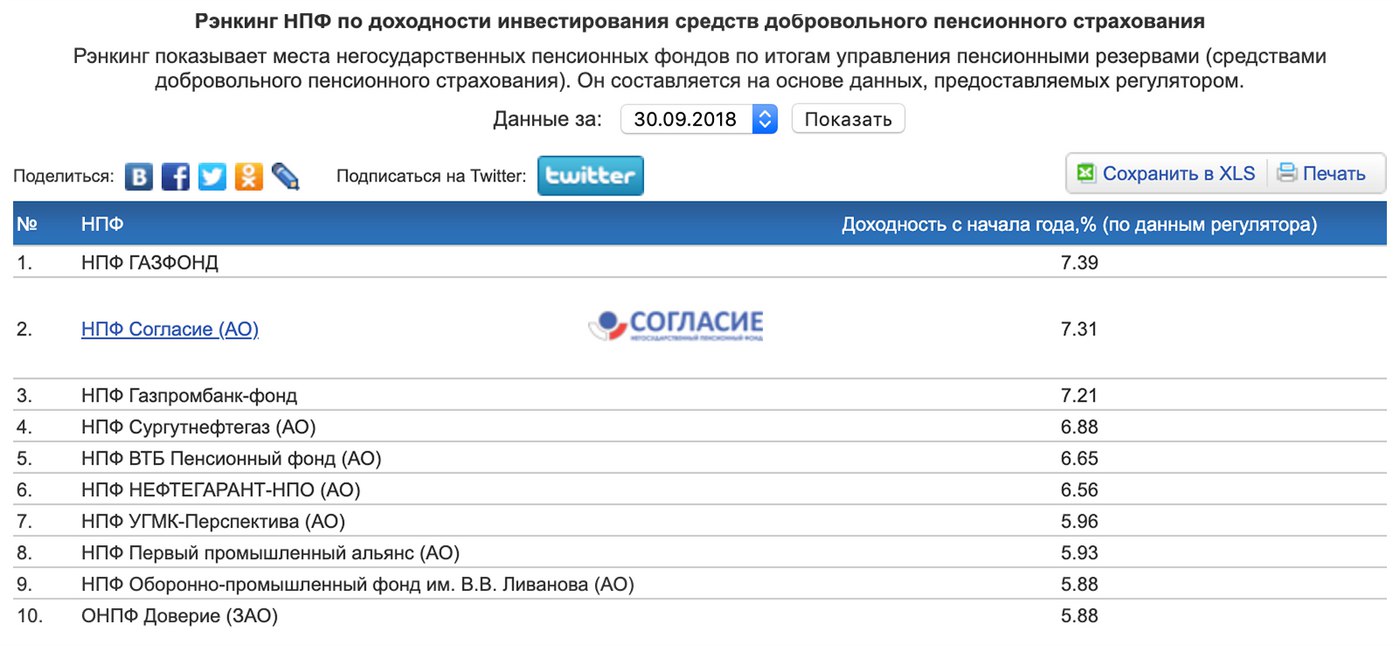

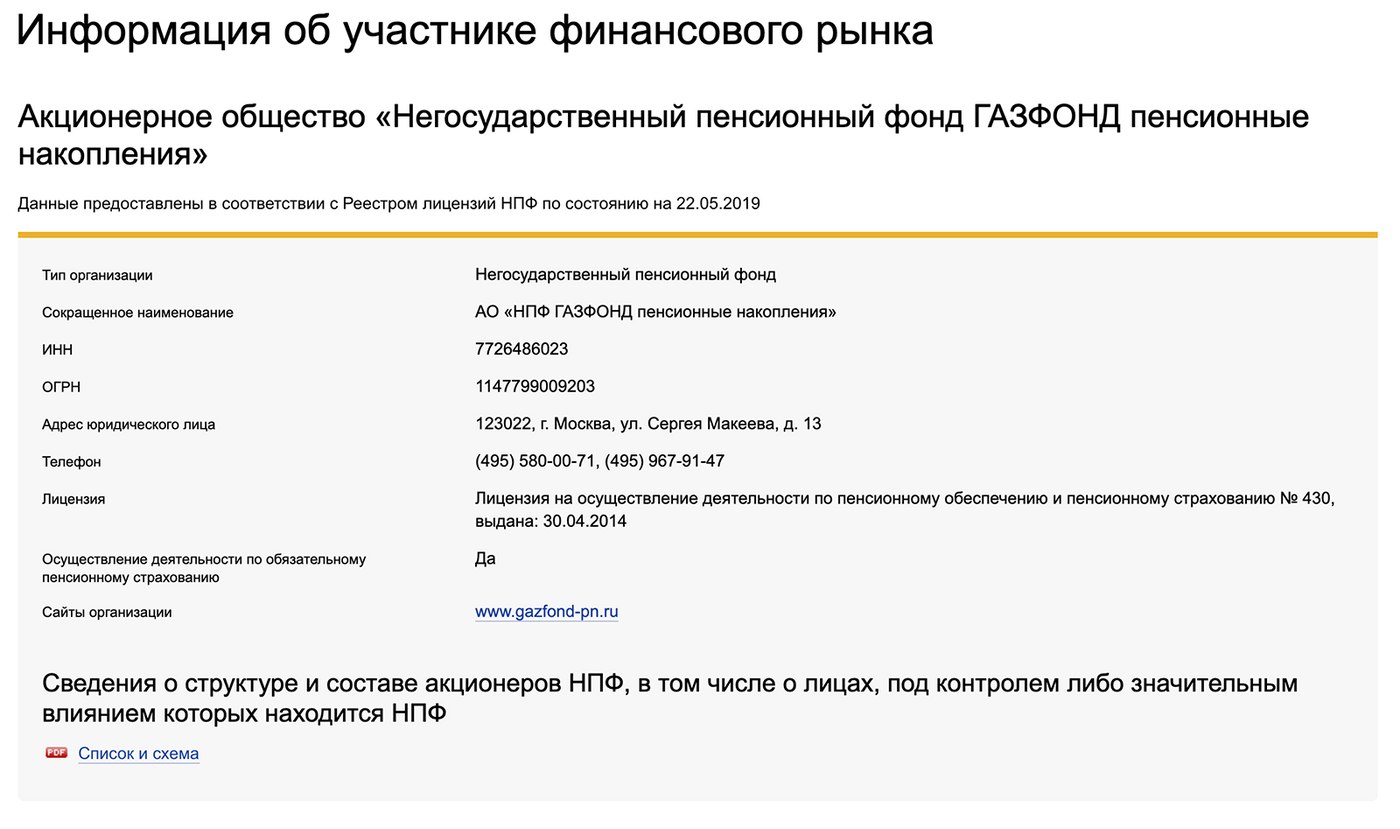

Какой выбрать НПФ для оформления НПО

Важные показатели для принятия решения о выборе НПФ:

- Наличие лицензии Центрального банка РФ.

- Позиция в рейтинге: рядом с ненадежными структурами прописана комбинация букв ААА.

- Период осуществления деятельности. Здесь лучше всего обратить внимание на фонды, которые основаны ранее 2005 года или их правопреемников.

- Размер фонда: лучше выбрать наиболее крупный, входящий как минимум в список топ-10.

Преимуществом НПФ при его выборе является тесная государственная взаимосвязь или связь с крупными окологосударственными организациями, что значительно увеличивает шансы фонда на выживание. Все сведения о НПФ, работающих на территории России можно узнать на сайте Центрального банка РФ.

Как сделать выбор

Многие специалисты уверены, что в качестве альтернативы использовать программы НПО не нужно, поскольку прибыль по ним соизмерима с прибылью по вкладам, но не гарантирована и может быть налогооблагаемой. Периоды получения прибыли велики и связаны с назначением пенсии от государства. При этом взносы НПО не страхуются и могут быть утрачены в случае заблаговременного расторжения договора.

Однако НПО может представлять интерес для некоторых групп граждан:

- Для работающих лиц пенсионного возраста и предпенсионеров, которым осталось наработать стаж в размере 3-5 лет.

- Для государственных служащих, которым разрешается заниматься инвестициями исключительно в законодательных рамках.

- Для вкладчиков, которым важно обеспечить защиту собственных средств при аресте, расторжении брака и т. п.

- Для работников крупных организаций при наличии гарантии от работодателя на софинансирование негосударственной пенсии.

Людям, относящимся к данным категориям, необходимо выбирать НПО наиболее внимательно, с учетом всех особенностей программ.