Каждая компания, в штате которой есть сотрудники, обязана сдавать ежеквартальный отчет об уплате подоходного налога. Название данного документа – 6-НДФЛ. Бланк показывает суммарные данные по всем сотрудникам в отношении начисленных доходов и подоходного налога с них. Кроме того, отчет позволяет отразить даты совершения операций по начислению, удержанию и уплате сумм доходов и налога. В статье расскажем про срок сдачи 6-ндфл в 2024 году, рассмотрим возможные ошибки и штрафы.

6-НДФЛ – что это такое, зачем сдавать?

6-НДФЛ – расчет, применяемый с 2016г. для отражения сведений по НДФЛ, обязательный для всех компаний и ИП, имеющих наемный персонал. Сдается отчет ежеквартально, а форма подачи документа в ФНС зависит от количества сотрудников, числящихся в фирме:

- если работников меньше 25, то отчет можно произвести на бумаге,

- если число превышает указанную цифру, то отчитываться нужно только в электронной форме (xml), согласно приказу от 2.04.02 БГ-3-32/169.

Представлять 6-НДФЛ надлежит в ФНС в установленные сроки – последнее число месяца за отчетным периодом. Если обстоятельства складываются так, что крайний срок совпадает с выходным, дата подачи перемещается на ближайший рабочий день. Читайте также статью: → «Заполнение 6-НДФЛ (отпускные и больничные)».

Отчетные периоды по сдаче декларации НДФЛ

По отношении к подаче 6-НДФЛ ФНС установила такие периоды:

- 1 кварт. – первые три месяца года с 01янв. по 31март. включительно;

- Полугодие – первые шесть месяцев года с 01.янв. по 30июн. включительно;

- 9 месяцев – первые девять месяцев года с 01янв. по 30сент. включительно;

- Год – полные двенадцать месяцев года.

По завершению каждого из указанных периодов работодатель обязан составить 6-НДФЛ, отразить в нем сведения по налогу и доходам с начала года, а также даты свершения операций по выдаче на руки начисленных средств, удержанию и уплате налога за последние 3 месяца периода.

Сроки подачи декларации 6-НДФЛ

В общем, в отношении подачи рассматриваемого отчета установлен крайний срок, соответствующий последнему дню календарного месяца, который следует за периодом отчета. В отношении годового расчета установлен особый срок – не позднее первого апреля следующего года.

Выпадения крайнего срока на выходной требует обязательного переноса на ближайший рабочий день.

В таблице приведены крайние сроки сдачи документа в разрезе периодов 2017г. с учетом переноса:

| Период отчета, 2017 г. | Срок подачи |

| 1 квартал | 03 мая 2017 г |

| Полугодие | 31 июл. 2017 г |

| 9 месяцев | 31 окт. 2017 г |

| Год | 01 апр. 2024 г |

Когда расчет считается представленным

Момент, когда 6-НДФЛ признается представленным, зависит от способа подачи расчета:

- Бумажный на руки налоговому специалисту – когда налоговый инспектор ставит отметку о принятии непосредственно в 6-НДФЛ, указывается дата принятия и регистрационный номер (отметка ставится в подразделе под наименованием «заполняется работником налогового органа);

- Почтовый – день отправки ценного письма с вложенной описью содержимого по почтовому штампу;

- Электронный по ТКС – день фиксации оператором факта отправки расчета по ТКС в специальном электронном подтверждении.

Общие правила заполнения расчета

- Заполнение происходит согласно данным учета доходов, налоговых вычетов, удержанного НДФЛ, показанных в налоговых регистрах. Читайте также статью: → «Особенности налоговых вычетов в 6-НДФЛ».

- Не допускается при заполнении:

- корректировка ошибочных сведений посредством применения корректора;

- двусторонняя печать;

- скрепление листов, приводящее к порче бумаги.

- Для обозначения даты необходимо заполнить последовательно три поля дд.мм.гггг, разделенные знаком «.».

- Для указания десятичной дроби заполняются два поля, которые разделены знаком «.».

- В форме должна быть указана сквозная нумерация, начинающаяся с Титульного листа. Номер записывается в специальном поле для нумерации (слева направо).

- При заполнении возможно применять чернила исключительно черного, синего и фиолетового цвета.

- В незаполненных местах указывают прочерки. Например, при заполнении десятизначного ИНН, для которого выделяется 12 знаковых мест, в последних двух клетках ставятся прочерки. Например: «ИНН 3069354985—».

- Форма по каждому ОКТМО заполняется отдельно.

- При электронном формировании расчета набор текста производится шрифтом Courier New 16-18.

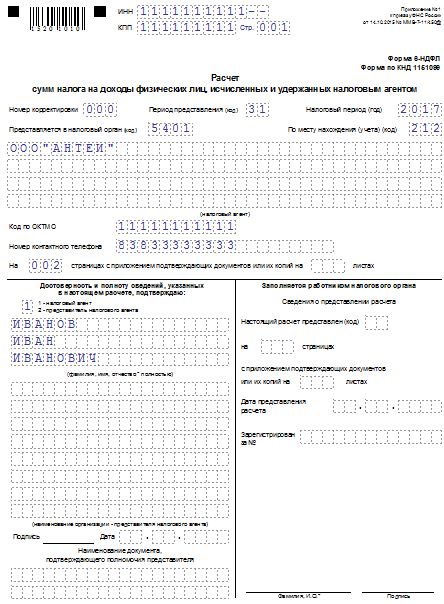

Образец заполнения за полугодие 2017 г.:

Отражение досрочной зарплаты в 6-НДФЛ

Порядок отражения досрочной выплаты зарплаты однозначно ФНС не определен. Служба выпустила два письма, содержание которых противоречат друг другу. На основании писем ФНС можно пойти двумя путями.

Первый способ расчета

Если зарплата, посчитанная за месяц, выплачена в этом же месяце, например, 29-го числа, а НДФЛ с нее перечислен в этот же или следующий день (30-е), то данную зарплату нужно показывать в расчете за период, к которому относится месяц, когда произведены рассматриваемые операции. При этом днем действительного получения з/п следует признавать последнее число месяца, за который произведено начисление.

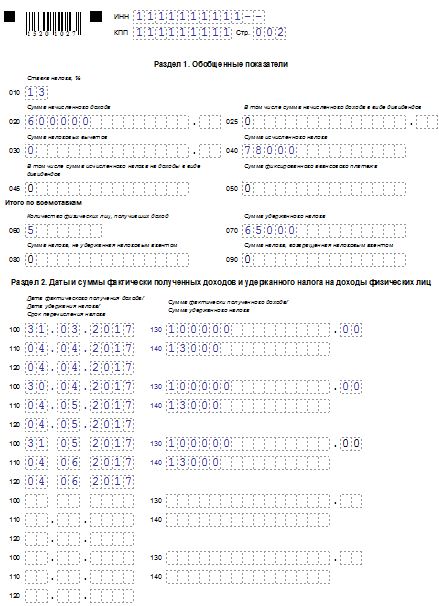

Например, за декабрь 2016г. зарплата выдана 29.12, НДФЛ перечислен 30.12. З/плату за декабрь следует показать в расчете за 2016г., в отчете за 1 кв.2017 ее показывать не нужно. Пример 6-НДФЛ за 2016 г. в отношении з/п за декабрь (з/п за дек. составляет 200000 – выплачена 29.12, НДФЛ с нее 26000 – перечислен 30.12). Приведены сведения только по декабрю 2016 г.:

Однако по датам получается, что НДФЛ удержан и уплачен раньше, чем выплачен доход, что не допускается, согласно НК РФ.

Второй способ расчета

На основании второго письма предлагается удерживать и перечислять НДФЛ вместе с налогом за первую половину следующего месяца, что тоже, как правило, не соответствует действительности. Организации не ждут полмесяца, когда наступит момент выплаты первой половины зарплаты за следующий месяц, чтобы уплатить НДФЛ с зарплаты за вторую половину предыдущего месяца. Поэтому данный способ тоже сомнителен.

Третий способ удержания

Правильнее было бы в качестве даты получения дохода в стр.100 указывает день, когда фактически выплачен доход сотруднику. Например, в поле 100 указать 29.12.2016, в поле 110 – 29.12.2016, в поле 120 – 30.12.2016. Такое оформление логично, однако заполнение поля 100 не будет соответствовать требованиям НК РФ, где говорится, что датой получения зарплаты признается последний день месяца, за который она посчитана. Данное нарушение не наказуемо, штрафов за это не предусмотрено.

В целом, все три способа не совсем верны, поэтому во избежание подобных сомнительных и неоднозначных ситуаций не рекомендуется выплачивать зарплату досрочно.

Штрафы за нарушение сроков сдачи расчета

Нарушение установленных сроков не допустимо, не подавая вовремя отчет, работодатель рискует быть наказанным денежным штрафом, величина которого составляет:

- 1000 рублей — штраф за каждый просроченный месяц. По окончанию десяти дней задержки подачи 6-НДФЛ налоговые инспекторы имеют право приостановить все операции по счетам.

- 500 рублей – штраф за каждый испорченный документ, в котором были допущены ошибки или указаны недостоверные сведения.

Распространенные ошибки в оформлении 6-НДФЛ за 1 кв.

Ошибки при указании дохода

Ошибка №1. В разд.1 не включена зарплата за последний месяц отчетного периода.

Многие компании ошибочно исключают из этого раздела зарплату, начисленную за последний месяц периода, но не выданную в этом месяце (примером тому может служить зарплата за март, выданная в апреле). Для устранения этой ошибки необходимо включить в разд.1 всю заработную плату, которая была начислена в первом квартале, вне зависимости от того, когда сотрудники получили деньги.

Ошибка №2. В разд. 2 не указаны доходы за последний месяц предыдущего периода.

Также компании могут забыть указать в разд.2 заработную плату, начисленную за последний месяц предшествующего периода. Например, фирма не включает в расчет за 1 кварт. зарплату, начисленную за декабрь, но выданную в январе. Исправляем следующим образом: в этот раздел записываем все доходы, облагаемые подоходным налогом в период с начало января по конец марта.

Ошибка №3. В разд. 2 указаны доходы без НДФЛ.

Многие сталкиваются с проблемой, когда программа для ведения учета автоматически ошибочно заполняет отчет. Самый частый случай – внесение в стр.130 сумму, полученную сотрудниками на руки уже за вычетом подоходного налога.

Для исправления ошибки необходимо указать в строке 130 данные доходов с учетом НДФЛ. Но стоит отметить, что фирма имеет право на удержание не только налога, но и, к примеру, алиментов. Поэтому, по мнению инспекторов, в этой строке нужно указать начисленный доход из-за возможности искажения сведений.

Ошибки, допущенные в сумме налога

Ошибка №1. Указали, что налог с зарплаты за март неудержанный.

Многие фирмы заполняют строку 080 разд.2, не выдав заработную плату за март. В этом поле они указывают налог, который был начислен, но не удержан, потому что по факту удерживают НДФЛ только в апреле. Решение этой проблемы очень простое: строку 080 оставить незаполненной. Можно прописать сумму в расчетном пункте 070 за полугодие, после того, как будет удержан налог по факту расчета с работниками. Читайте также статью: → «Как заполнить 6-НДФЛ при увольнении работника в 2024? Отражение компенсации, примеры».

Ошибка №2. Метод «подгона» суммы в пунктах 070 и 140

Очень частая ошибка – мнение, что сумма, указанная в строке 070, должна быть идентична в поле 140. Данные строки практически никогда не совпадают. В пункте 070 указывается налог, удержанный с доходов в текущем году, а в 140 в первом квартале.

Ошибки, допущенные при указании сведений о работниках

Ошибка №1. Дважды посчитан сотрудник

Бывают случаи, когда фирма включает дважды в расчет одного рабочего. Особенно распространено это в случае, когда сотрудник в течение одного квартала уволился, а затем трудоустроился снова. Для решения этой проблемы необходимо в первом разделе перечислить всех сотрудников, работающих или работавших в компании с начала года. Всех, кто увольнялся, необходимо считать только один раз.

Ошибка №2. Не указаны никакие сведения о подрядчиках и арендодателях

Многие компании ошибочно считают, что в пункте 060 нужно указывать только сотрудников, но здесь необходимо отметить также и предпринимателей, и арендодателей, и продавцов имущества, и многих других, за которых компания предоставляет справки.

Ошибки, допущенные при указании даты

Ошибка №1. В пункте 100 показана дата выдачи з/платы

Дата получения дохода – последний день месяца. Иными словами, при заполнении нужно указать «30 апреля», «31 мая» и т.д. Эта дата ни на что формально не влияет, но ее неправильное указание может привести к штрафу.

Ошибка №2. В пункте 120 дата оплаты налога

Очень многие здесь указывают точную дату уплаты налога, что неверно. Здесь необходимо указать тот день, в который вы обязаны уплатить налог, а не тот, в который компания произвела оплату.