Страховая премия (СП) — это денежный взнос за услугу страхования, полагающийся компании-страховщику. Сделка закрепляется договором, и, как и любое соглашение, он может быть расторгнут досрочно. В статье расскажем про возврат страховой премии при расторжении договора страхования, дадим примеры проводок.

Введение в вопрос о возврате страховой премии

Если обязательства сторон по договору прекращены вследствие его аннулирования раньше срока, покупатель страховки вправе требовать от выгодоприобретателя провести пересмотр СП и перечислить ее часть обратно, опираясь при расчете на ее размер целиком и на срок действия соглашения за незавершенный период, начиная со дня прекращения и заканчивая днем окончания действия соглашения по полису.

Законодательные акты не представляют причин, по которым страховщик мог бы удерживать большую часть СП, чем сумму, пропорциональную прошедшему сроку действия договора.

Возможные сложности при возврате средств

Нередко страховые компании и банки (в случаях получения страховки при выдаче заемных средств) пытаются ввести клиентов в заблуждение с целью удержания части СП, полагающейся быть возвращенной при прекращении договорных отношений раньше положенного срока. Читайте также статью: → «Бухгалтерский учет страхования: проводки, документы, налоги».

Вообще, по закону, страховку приобретать обязательно лишь при оформлении собственности в залог кредитной организации. Или приобретение страховки включено в основной пакет банковского продукта. Банки же выдают добровольные услуги страхования за обязательные, или же предлагают лучшие условия займа средств при одновременном заключении договора со страховщиком.

Существует практика приписывания пунктов о выпуске карты, открытии расчетных счетов и их обслуживании банком с целью навязывания клиентам необязательных услуг. Нужно быть внимательными при подписании договоров, это поможет избежать некоторых сложностей.

Проблемы, которые могут возникнуть при попытке вернуть часть СП при прекращении действия договора со страховщиком:

- Страховая компания ссылается на абзац 2 п.3 ст. 958 ГК РФ, предполагающий, что страховщик не имеет более никаких обязательств перед клиентом, когда происходит односторонний отказ от его услуг покупателем полиса.

- Отсутствие в кредитном договоре (для страховок, выданных при займе средств в банке) пункта о заключении страхового соглашения на весь период действия кредитного договора. Это является проблемой, поскольку при наличии данной оговорки клиент утрачивает обязательства перед страховщиком сразу после полного погашения долга, включая досрочную его выплату. Читайте также статью: → «Учет расходов по займам и кредитам (ПБУ 15/2008)».

- Отсутствие в правилах страхования (в разделе о досрочном выходе из отношений) условий расчета оставшегося срока действия договора. По закону, это следующий день, наступивший после случая, явившегося причиной досрочного отказа от полиса. Данное условие может не указываться только при оформлении полиса ОСАГО, так как предполагается, что страховщик расторгает договор с даты, с которой стало невозможным происшествие страхового случая.

- В договоре на кредит прописано невозвращение СП при досрочном освобождении себя от обязательств.

В возврате денег могут отказать по бюрократическим причинам:

- нарушение сроков подачи требования,

- неправильное составление заявления,

- написание заявления не по форме страховщика,

- отсутствие документов, подтверждающих законность досрочного расторжения соглашения.

Способы получения обратно страховой премии

Досрочный выход из отношений со страховой компанией может произойти по объективным причинам, когда договор не в состоянии далее исполняться по причине отсутствия объекта страхования, и по субъективным причинам, если страхователь выразил желание прекратить работу со страховщиком.

Полный и частичный возврат страховых взносов:

- Полный возврат представляется возможным, если страхователь расплатился по кредиту с банком в срок 1-2 месяца.

- Частичный возврат денег вероятен, если после выдачи займа прошло полгода. Если размер страховой премии превышает сто тыс. рублей, есть смысл просить у страховщика выписку с разграничением по целевому распределению денежных средств

| Через банк (страховка при оформлении кредитного продукта) | Через страховую компанию |

| Вариант для приобретателей страховки в базовом пакете услуг банка.

Заполнить форму на возврат денег можно в день получения справки об отсутствии долговых обязательств перед кредитором. |

Требуемый пакет документов:

|

В случае отказа в выплате денежных средств, можно перенаправить письменный отказ в Роспотребнадзор или пойти в суд с исковым заявлением.

При решении суда в пользу истца, имеет смысл переложить судебные тяжбы на страховую фирму и потребовать компенсации морального вреда за незаконное использование незаконно присвоенной СП в коммерческих целях. Суд обычно встает на сторону потребителя услуги, исходя из неразумности выплат полной стоимости услуги страховщика при только частичном ее выполнении.

При признании за страховой компанией долга перед приобретателем полиса, равного стоимости СП после прекращения раньше оговоренного срока исполнений обязательств по соглашению, страховщик вернет неучтенную в расходах СП не полностью. Объясняется это тем, что определенную долю тарифа (а именно 23%) составляют его траты по договору ОСАГО. Министерство Финансов разрешает фирмам учитывать эту часть средств в статье расходов при оплате налогов на прибыль организаций.

Сроки получения назад страховой премии

- Обычно на изучение заявок на возврат СП у банка, в котором оформлялись займ и договор услуги страхования, уходит месяц-полтора, притом что обратиться с заявлением нужно в течение месяца, иначе может быть возвращена только часть средств, уплаченных в счет страховки.

- Оставляя заявление на возврат СП в самой страховой фирме, нужно быть готовым к 30-дневному ожиданию решения.

Бухгалтерские проводки при возврате страховой премии

Основные положения:

- Деньги, затраченные на страхование транспорта (ОСАГО, КАСКО) состоят в списке расходов по обыкновенным видам деятельности. Они прибавляются к себестоимости реализуемой продукции и влияют на счет 76-1 «Расчеты по имущественному и личному страхованию». Читайте также статью: → «Учет имущественного и личного страхования (счет 76)».

- На тот день, когда фирма отправляет деньги в качестве СП компании-страховщику, бухгалтер обязан зафиксировать выдачу аванса (это Дебет 76-1 Кредит 51 — выплачена СП).

- Расход средств на страхование не облагается НДС.

- Статья расходов на страх.полис начинает признаваться бухгалтерами с момента начала выплат СП, если вышло так, что в соглашении нет упоминания конкретной даты, начиная с которой договор признается действующим.

- Если договор рассчитан на время длиной больше 30 дней, ежемесячно бухгалтер осуществляет проводку: Дебет 20 (23/26/44..) Кредит 76-1 — отнесена на расходы стоимость СП за текущий месяц.

- Если соглашение рассчитано на срок длиной меньше месяца, СП должны быть приплюсованы бухгалтером к затратам того месяца, в котором договор признался действующим. Дебет и Кредит см. п. 5-а.

- Если услугами страховой компании организация начала пользоваться не с 1 числа месяца, сумма подлежит списанию пропорционально числу оставшихся до конца месяца дней.

- Возвращенные средства неизрасходованной СП следует отражать проводкой: Дебет 51 Кредит 76-1 — получена часть страх. премии с учетом фактической продолжительности действия договора.

Практический пример БУ и НУ при возврате страховой премии

Организация N на УСН «Доходы за вычетом расходов» приобрела в собственность легковое транспортное средство и потратилась на ОСАГО и КАСКО. Меньше, чем через год, оно было перепродано. При НУ цена ОСАГО была причислена к расходам, в бухучете — к расходам на продолжительность действия договора со страховщиком (1 год) на 97 счете, была списана на 20 счет. КАСКО в НУ не внесли, а в БУ повторили действия с ОСАГО.

Так, на начало следующего года образовался остаток на Дебете 97 счета, затраты на оформление полиса оказалась не списаны. Вскоре был куплен новый автомобиль, и страховщик перенес неизрасходованную сумму страхования на новые полисы.

Налоговый учет для данного случая. На ту дату, когда был проведен налоговый учет организации, бухгалтер должен был отразить 2 операции:

- Остаток средств, которые были перечислены страховщиком обратно на счет компании как лишняя уплата СП по досрочно расторгнутому с ним договору страхования, включаются в число доходов, подлежащих учету при выплате единого налога;

- Такое же количество средств учитывается в списке расходов на услуги страхования по второму договору.

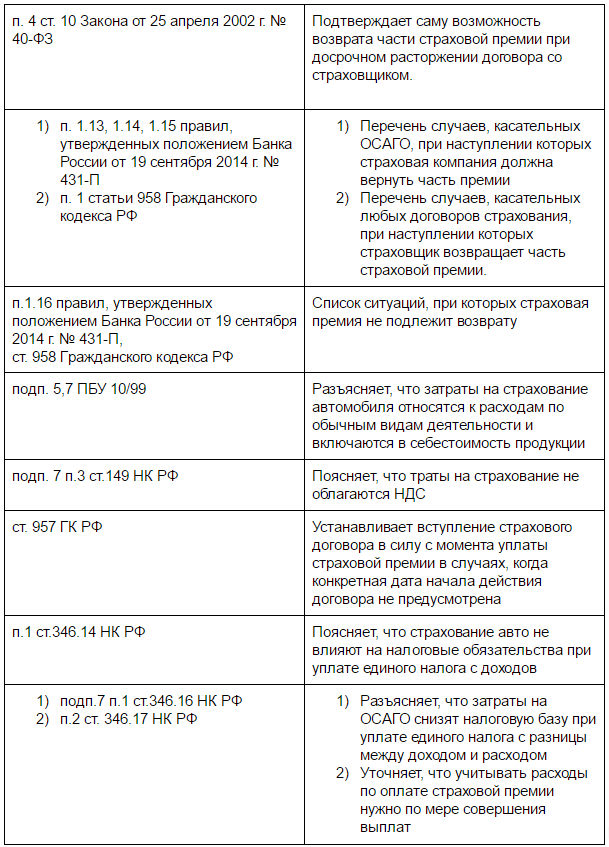

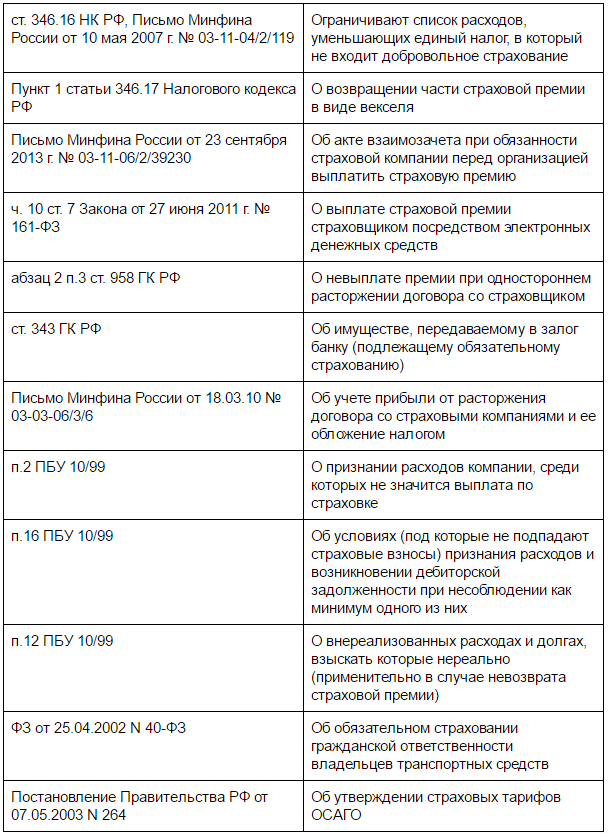

Нормативные акты, касательные возврата страховой премии:

Пример расчета возвращенной страховой премии

Организация на УСН «Доходы за вычетом расходов» пользуется транспортным средством для потребностей фирмы и перечисляет деньги по договору ОСАГО, оплаченному за год (с 1.02.15 по 31.01.16). Годовая страх. премия равняется 4 тыс.руб. и уплачивается компанией единовременно 1.02.15. Рассчитывая ЕН за первый квартал 2015 года бухгалтер прибавляет в расходы эти 4 тыс.руб. А 2.03.2015 авто перепродали, и прекратили договорные отношения.

Тогда, 10.03.15 страховщик вернет на счет N СП в размере 3682 рублей, ориентируясь на фактический срок действия соглашения. При начислении ЕН за первый квартал 2015 года бухгалтер компании приплюсует к доходам возвращенные деньги (3682 рубля).

Типовые ошибки при попытке возврата

Ошибка №1. При написании заявления на возврат СП указывается, что страхователь хочет досрочно расторгнуть договор со страховой компанией.

Такой случай подпадет под п.3 абз.2 ст. 958 ГК РФ (одностороннее расторжение соглашения, отказ от страховки), которым предусмотрен отказ в частичной выплате СП. Если брать в пример страхование при выдаче кредита банком, то СП не вернется к заемщику в случае, когда он отказывается от страховки, не успев погасить кредит.

Ошибка №2. Признание расходами суммы СП, которая осталась в списке расходов будущих периодов после продажи компанией транспортного средства, на который оформлялась страховка.

Эта сумма денег должна отражаться в дебиторской задолженности страховщика, после чего должны проводиться меры по взысканию долга. Если деньги не будут возвращены по причине исковой давности или прощения долга, средства вносятся в список внереализованных расходов как невозможные для взыскания долги.

Часто задаваемые вопросы

Вопрос №1. Фирма, оплачивающая налог по «упрощенке» «Доходы за вычетом расходов» учла возвращенную часть СП при выплате налогов в периоде, когда она была перечислена на счет. Что делать, если в счет ее уплаты был выдан вексель?

Такой доход нужно учесть в момент оплаты векселя или его передачи по индоссаменту другому лицу.

Вопрос №2. Каким числом указывать выплату страховой премии после досрочного прекращения сотрудничества со страховщиком, если с ним был заключен договор о выполнении встречных обязательств зачетом?

Датой дохода признается день заверения акта взаимозачета.

Вопрос №3. Может ли страховая компания вернуть часть СП через электронный кошелек?

Да. В таком случае, оператор системы расчетов уменьшит остаток электронных денег у отправителя и увеличит их сумму у получателя одновременно.