Рассмотрим подробнее ТОРГ-4 Акт о приемке товара, поступившего без счета поставщика. А также подробно расскажем в этой статье об особенностях и правилах его заполнения.

Когда использовать акт ТОРГ-4 Акт о приемке товара, поступившего без счета поставщика

Бывают случаи, когда поставщики привозят организации товар без сопроводительных документов, и получается, что он числится у компании на ответственном хранении. Иногда на бесфактурные ценности бумаги все же отыскиваются и передаются позднее, но чаще всего документы так и не приходят, или они есть, но не в полном объеме. И тогда не получится установить, какую цену назначать товару после оприходования, и какая выйдет стоимость поставки целиком.

Акт ТОРГ-4 призван помочь в данной ситуации, чтобы сотрудник склада мог учесть поставку и определить ценности на хранение до того, как будут известны цены и прочие данные. Форма ТОРГ-4 отражает фактическое наличие доставленных товаров.

В основном, акт по форме ТОРГ-4 пригождается при доставке грузов железнодорожным или водным транспортом, так как здесь отсутствие пакета сопроводительных документов стало довольно частым явлением. Приходит товар, а из бумаг находится только инструкция по его транспортировке. Читайте также статью: → «Образец и правила заполнения акта ТОРГ-1 о приемке товаров»

Кем заполняется акт ТОРГ-4

Для грамотного и законного составления акта ТОРГ-4 обязателен сбор комиссии, состоящий из трех человек минимум, участниками которой должны быть работник предприятия, материально ответственный за принятое им имущество, и представитель поставщика данных товаров (например, водитель, осуществляющий доставку). После собрания все члены комиссии подписывают составленный на основании договора поставки и приказа о создании комиссии, акт, на первом листе которого директором организации-получателя ставится гриф утверждения. Далее копия акта идет бухгалтеру, вторая копия — поставщику, третья — сотруднику, который принимал поставку.

Правила составления акта ТОРГ-4

Прежде всего, нужно уточнить, какие вообще оформляются акты при приемке поставок без сопроводительной документации:

- Когда на склад поступает сырье или материалы, а бумаги на них отсутствуют, составляется акт по форме No М-7.

- Когда поставляются товары для дальнейшей реализации без накладных и счет-фактур, заполняется акт No ТОРГ-4.

- Если есть необходимость, составляется также акт по форме No ТОРГ-5 об оприходовании тары, о которой нет сведений в счетах поставщика.

Форма ТОРГ-4 не была зарегистрирована и опубликована Минюстом, в связи с этим организации могут разрабатывать фирменные более простые бланки. В акте должно быть обозначено фактическое наличие МПЗ, количество и стоимость.

Способы определения цены поступивших без бумаг товаров:

- Посмотреть в документах на предыдущую доставку схожих товаров;

- Уточнить по договору на поставку;

- Поставить среднюю рыночную стоимость.

Нельзя игнорировать строку «Состояние упаковки«. Когда целостность сохранена, ставится пометка «Неповрежденное», если же обертка не целая, нужно в деталях описать ее вид. Обычно вызывает сомнения строка «Масса товара станции«, здесь записывается масса грузов, взвешенных сперва на пункте отправки, а затем и на точке приема. Читайте также статью: → «Форма ТОРГ-2. Как заполнить акт о расхождении (недостаче товаров)?»

Важно! Нужно в обязательном порядке сверять количество полученных товаров. Подсчет должен осуществляться в таких же единицах, какие были указаны в заключенном с поставщиком соглашении. Бухгалтерия, не получив никаких документов на оприходованное имущество, обязана провести дополнительные проверки в отношении доставленных товаров. Имущество может числиться на бухгалтерских счетах как то, за которое уже была произведена оплата ранее, но которое по каким-либо причинам не вывозили со склада. Или товары могут находиться в пути, но числиться как выкупленные. Делается проверка, не вошла ли стоимость этих товаров в дебиторскую задолженность.

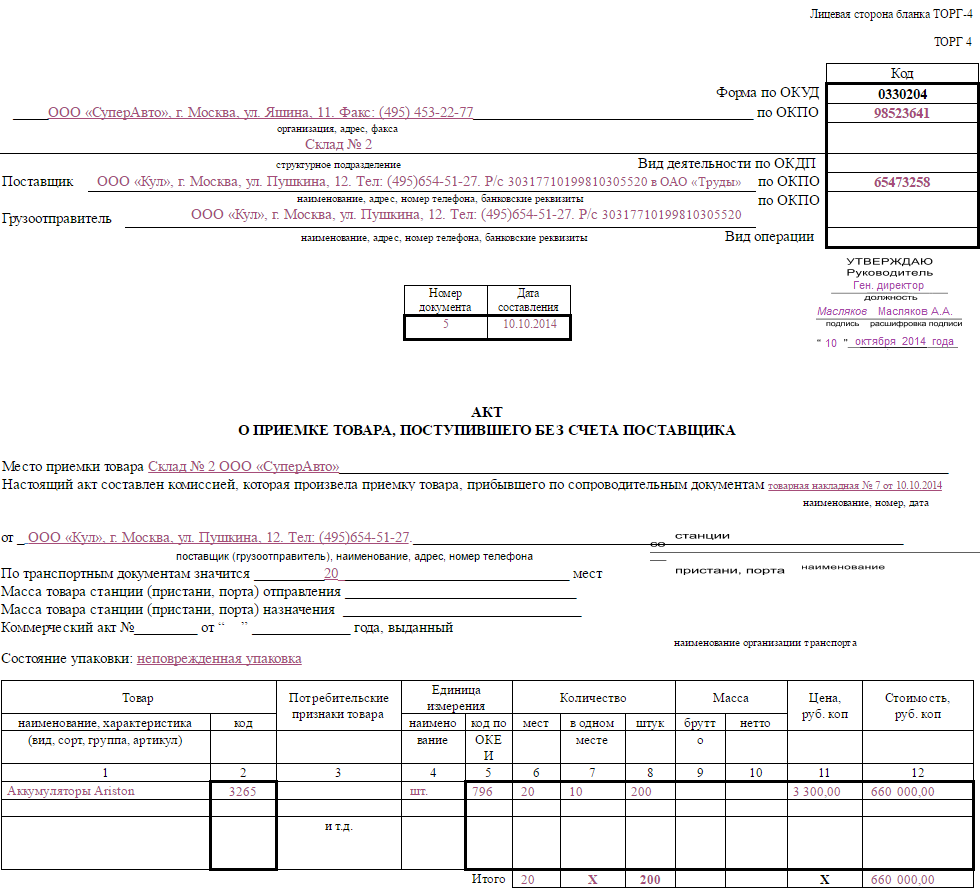

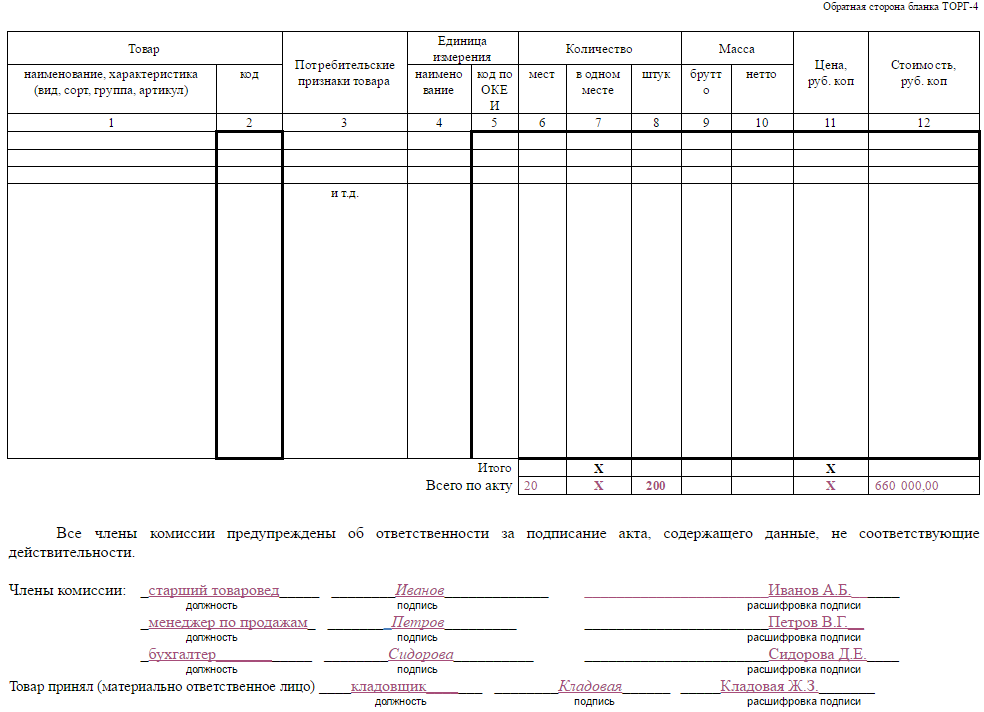

Заполнение формы ТОРГ-4 (образец)

ООО «СуперАвто», основная деятельность которого — перепродажа аккумуляторов и некоторых видов бытовой техники, 10 октября 2015 года приняло от своего поставщика ООО «Кул» 20 ящиков по 10 аккумуляторов в каждом, но счет-фактуры и накладной не было. В прошлом месяце компания уже получала по договору с ООО «Кул» аналогичные аккумуляторы, и цена на них была 3300 рублей за штуку.

Занесем полученную информацию в форму ТОРГ-4:

Как учитывать акт ТОРГ-4 при уплате налогов

Как бы там ни было, а доставленное по договору имущество, пускай к нему не было приложено сопроводительного пакета бумаг, считается собственностью получателя на основании соглашения с поставщиком.

Бухгалтер обязан отразить приход товара на счете 41 «Товары» или 10 «Материалы», а также внести данные в счет 60 «Расчеты с поставщиками и подрядчиками».

1) Налог на прибыль.

| Поступившие товары не были реализованы, поставщик привез документы | Доставленные без документации ценности были задействованы в производстве или были реализованы |

| Ставится цена, указанная в накладной, данные из ТОРГ-4 не учитываются. | Указывается прибыль от продажи данных товаров, но их стоимость, указанная в акте ТОРГ-4, не уменьшает размера налога на прибыль, так как нет доказательств понесенных затрат (ими могли быть сопроводительные документы), а вычету подлежат только документально доказанные расходы. Если поставщик пришлет бумаги, бухгалтер запишет в список затрат стоимость реализованных товаров или (если товары были использованы в процессе производства как материалы) учтет их стоимость (без НДС) в проданных товарах путем подачи уточненной декларации или корректировки налогооблагаемой базы нынешнего отчетного периода. |

2) НДС. НДС по доставкам без фактур учесть не получится, потому что нужна счет-фактура. Но когда поставщик ее предоставит, «входной» налог удастся принять к вычету (именно при налогообложении на тот месяц, когда были привезены бумаги). Налоговая служба потребует доказать, что вычет был совершен с опозданием. Для предъявления даты прихода документов подойдет пометка в регистре входящей корреспонденции и штемпель на письме (если бумаги пришли почтой). Читайте также статью: → «Акт ТОРГ-5 «Об оприходовании тары, не указанной в счете поставщика» + образец заполнения»

Типовые ошибки при оформлении акта ТОРГ-4

Ошибка: Составляется 2 экземпляра акта ТОРГ-4, один хранится в организации, второй отдается поставщику.

Комментарий: Желательно оформлять данный акт в трех экземплярах, так как еще одним участником составления акта является материально ответственное лицо, и наличие у него копии будет не лишним.

Ошибка: Отказ от какого-либо оформления товаров, за которые поставщик не требует денег из-за отсутствия на них документации.

Комментарий: В данной ситуации привезенные МПЗ станут безвозмездно отданным имуществом, бухгалтер обязан учесть его рыночную стоимость и внести в список дохода, подлежащего налогообложению. Вносить эту сумму в расходы незаконно, есть возможность списания этих затрат путем проведения инвентаризации и фиксирования образовавшегося излишка.

Ошибка: Бухгалтер составляет акт ТОРГ-4, когда на предприятие поступает груз, на поставку которого не заключался договор, или он был привезен ошибочно. Комментарий: Эта ситуация не подпадает под случай с товарами без фактуры. Бухгалтерия просто отразит товар за балансом на счете 002, а затем происходит их списание с забалансового учета.

Ошибка: Отсутствие подписи представителя поставщика на акте ТОРГ-4 по причине того, что доставка осуществлялась водителем фирмы-получателя или транспортной компанией.

Комментарий: Подпись быть должна в любом случае, необходимо просить экспедитора ТК или другое не заинтересованное лицо расписаться в акте приемки.

Ошибка: Бездействие бухгалтера, когда МПЗ еще не использовались, а поставщик предоставил документацию на их поставку уже после составления акта ТОРГ-4.

Комментарий: Придется провести корректировку стоимости МПЗ, оставлять ранее составленный акт ТОРГ-4 нельзя.

Ошибка: Бездействие бухгалтера после отправки поставщиком недостающих документов после оформления акта ТОРГ-4, когда поступившие товары уже были реализованы.

Комментарий: Работник бухгалтерии обязан учесть разницу между документально доказанной стоимостью использованных товаров и ранее учтенной в акте ТОРГ-4 ценой. Данные отразятся на счете 91 «Прочие доходы и расходы».

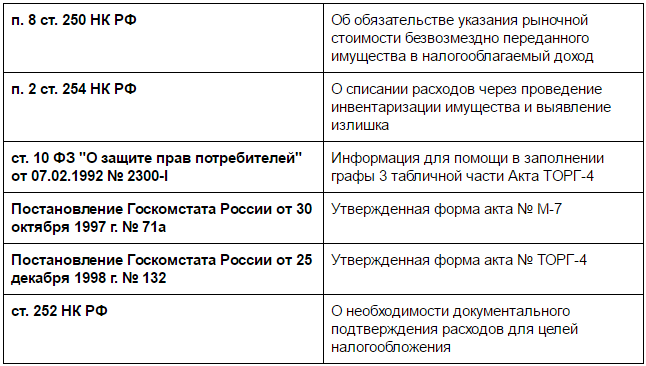

Нормативные акты по теме

Рассмотрим детальнее нормативные акты: