УСН набирает популярность по сей день, хотя среди владельцев малого и среднего бизнеса уже является наиболее часто выбираемой системой при регистрации новых предприятий и при смене одного вида обложения налогами на другой. Подкупает простота заполнения отчетов и ведения бухучета и налогового учета. В статье расскажем, как рассчитывается ставка УСН в 2024 году, дадим примеры расчетов.

Информация об УСН

На «Упрощенке» от налогоплательщика ожидается уплата единого налога (ЕН) вместо раздельных налогов на имущество, прибыль и добавленную стоимость.

С 2017 года еще больше предпринимателей смогут отказаться от ОСН и перейти на «упрощенку», потому что в связи с внедрением всестороннего плана, направленного на борьбу с кризисом, правительство увеличило лимиты по доходам и ОС по УСН почти в 2 раза (теперь предельный доход фирмы не может перерасти 150 миллионов руб в год). Читайте также статью: → «Особенности ведения учетной политики УСН».

Преимущества и недостатки использования УСН:

| Преимущества: | Недостатки: |

| Не много отчетности | Лимит по выручке (с 2017 года это 150 млн. руб) |

| Нет НДС, налога на имущество и прибыль | Число сотрудников не больше 100 |

| Не много налоговых регистров, простота контроля за убытками компании | Часть средств в уставном капитале сторонних компаний не выше 25% |

| При режиме «Доходы» можно не вести НУ всех затрат | Отсутствие права на открытие филиалов (разрешены только представительства и обособленные подразделения) |

| Невысокая ставка по страх.выплатам (20% при определенных направлениях деятельности) | Невозможность иметь ОС на сумму выше лимита доходов |

| Более 70 регионов пользуются льготами (1% при режиме «Доходы» и 5% при системе «Д — Р») | Нежелание некоторых потенциальных партнеров, которым необходим учет НДС при сделках, заключать договор на сотрудничество |

| Двухлетние налоговые каникулы для ИП (ставка 0%), оформивших регистрацию предприятия после принятия закона, и занимающиеся производственной, социальной, научной деятельностью или бытовыми услугами | |

| Возможно объединение «УСН и ЕНДВ», «УСН и патент», это может помочь увеличить прибыль |

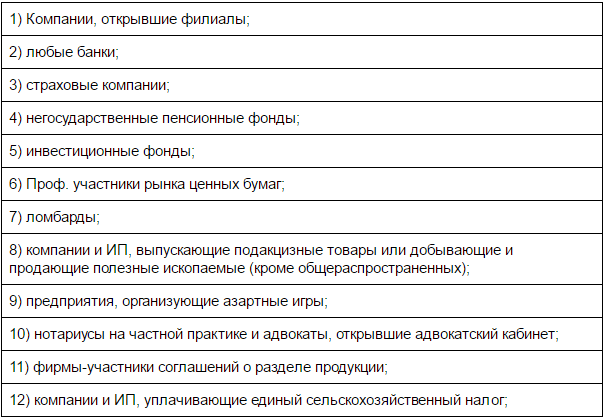

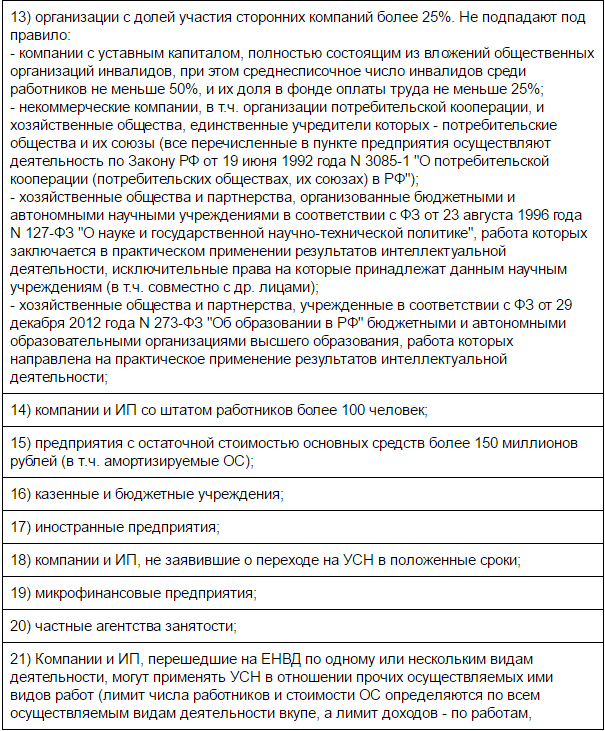

Кто не вправе перейти на УСН

Ниже представлен полный перечень предприятий, не имеющих права облагаться налогом по «упрощенке»:

Ставка УСН 6% и 15% — особенности расчета

Переходя на УСН, организация или ИП могут выбрать в качестве объекта обложения налогом доходы своего предприятия или разницу между доходами и расходами. В обеих системах есть свои преимущества, и нужно подходить к выбору, опираясь на данные бухгалтерского учета отдельно взятой компании. Читайте также статью: → «Как вести бухгалтерию ООО на УСН?». Помочь определиться с выбором может условное равенство:

Доходы х 6% = (Доходы — Расходы) х 15%

Можно заметить, что размеры налога в обоих случаях будут одинаковыми, если размеры затрат составят 60% от выручки фирмы. С увеличением расходов уменьшается размер налога к оплате, соответственно, если доходы «слева и справа» равные, выгодно предпочесть УСН «Д-Р». Формула не отражает некоторые существенные критерии:

- Недоказанные расходы не могут быть вычтены из налога. Чтобы их подтвердить, нужно сохранить бумаги об оплате (квитанции, чек и т.п.) и подтверждение выдачи товара или осуществления работ (накладная, акт).

- Перечень затрат строго регламентирован, не все траты можно учитывать при налогообложении.

- Существует особый порядок признания определенных расходов. К примеру, чтобы списать затраты на приобретение товаров для перепродажи, придется подтвердить документально их оплату и факт осуществленной реализации (выдачи в собственность, оплата не обязательна).

УСН «Доходы», ставка 6%

УСН «Доходы минус расходы», ставка 15%

На данном режиме существует возможность учесть при пересчете налога выплаченные организацией страх. взносы. Вычесть их сумму из самого налога нельзя, они включаются в список расходов за отчетный период.

- Если сотрудников в организации нет, в расходы можно включить всю сумму страх. взносов;

- Если сотрудники есть, то можно учитывать не > 50% платежей за себя и служащих.

Если вы выбрали УСН «Д — Р», для вас актуально понятие минимального налога (1% от всей выручки), который вы будете перечислять, если за НП сумма налога по общему порядку исчисления будет ниже суммы рассчитанного минимального налога.

Убытки при режиме УСН «Доходы-Расходы»

- могут быть отложены на любой из последующих 10 лет;

- переносятся в последовательности, в которой были получены;

- подтверждаются документально;

- берутся во внимание при уплате годового налога, отражать их на авансовых отчислениях нельзя.

Скачать бесплатную книгу от online-buhuchet.ru «Налогообложение и бухгалтерский учет на УСН» (65 стр.) Содержание: 1. Раздельный учет при совмещении УСН и ЕНВД: особенности и правила ведения учета 2. Сроки сдачи декларации по УСН 3. Порядок расчета и уплаты налога на прибыль при УСН 4. Бухучет недвижимости при УСН 5. Особенности применения налогового режима УСН юрлицами в форме ЗАО 6. Особенности ведения учетной политики УСН 7. Преимущества применения налогового режима УСН для ООО и ИП 8. Особенности продажи ООО на УСН 9. Совмещение УСН и ПСН 10. Как вести бухгалтерию ООО на УСН? |

Ставка УСН 10% — преимущества и недостатки

Данная ставка ЕН относится к числу дифференцированных. Для того, чтобы воспользоваться преимуществами, которые она предполагает, необходимо зарегистрировать свое предприятие в субъекте РФ, в котором уже действует закон об установлении ставки УСН в 10%. Помимо того, что нужно подпадать под льготную категорию налогоплательщиков, может еще и случиться так, что субъект РФ принял соответствующий закон, однако при этом действуют ограничения для желающих платить налоги по данной ставке:

- по величине дохода;

- по числу работников в штате;

- по величине зарплаты и т.д.

Если в регионе существует несколько льготных ставок по «упрощенке» для различных категорий налогоплательщиков, и предприятие (или ИП) подпадает под несколько из них, оно выбирает наиболее для себя выгодную ставку.

На сегодняшний день ставка 10% предлагается «упрощенцам» г. Москвы, занимающимся:

- обрабатывающим производством,

- эксплуатацией не/жилого фонда,

- наукой,

- соц. услугами,

- спортивными видами деятельности,

- выращиванием культурных растений, разведением животных или и тем, и другим одновременно (выручка от таких работ не меньше 75% от общих доходов).

Предпринимателям и организациям, регистрировавшимся и работающим в Дагестане, позволено применять при УСН «Д-Р» ставку 10% при любых условиях. Этим список регионов, где законом введена 10-процентная ставка, не ограничивается. Властям Крыма и Севастополя в 2016 году разрешено было применять нулевую ставку при любом из двух режимов «упрощенки», но они не воспользовались возможностью. Читайте также статью: → «Оптимизация налогов при УСН методы и работающие схемы».

Ставка УСН по регионам (таблица)

В различных регионах применя.тся разные ставки:

| Субъект РФ | Нормативный акт | Налоговая ставка | Категории налогоплательщиков |

| Москва | Закон г. Москвы от 7 октября 2009 г. № 41 | 10% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами и осуществляют следующие виды деятельности:

1) обрабатывающие производства; 2) управление эксплуатацией жилого и (или) нежилого фонда за вознаграждение или на договорной основе; 3) научные исследования и разработки; 4) деятельность по уходу с обеспечением проживания и предоставление социальных услуг без обеспечения проживания; 5) деятельность в области спорта; 6) растениеводство, животноводство и предоставление соответствующих услуг в этих областях. Доля доходов по этим видам деятельности за отчетный (налоговый) период должна составлять не менее 75% в общем доходе |

| Санкт-Петербург | Закон г. Санкт-Петербурга от 5 мая 2009 г. № 185-36 | 7% | Все организации и предприниматели, применяющие упрощенку, если объектом налогообложения являются доходы, уменьшенные на величину расходов |

| Ленинградская область | Закон Ленинградской области от 12 октября 2009 г. № 78-оз | 5% | Все организации и предприниматели, применяющие упрощенку, если объектом налогообложения являются доходы, уменьшенные на величину расходов |

| Республика Крым | Закон Республики Крым от 29 декабря 2014 г. № 59-ЗРК/2014 | 4% | Все налогоплательщики, если объектом налогообложения являются доходы |

| 10% | Все налогоплательщики, которые платят единый налог с разницы между доходами и расходами | ||

| Севастополь | Закон Севастополя от 14 ноября 2014 № 77-ЗС | 5% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами и осуществляют виды деятельности, которые входят в следующие разделы и классы ОКВЭД ОК 029-2014:

1) класс 01 «Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях» раздела A «Сельское, лесное хозяйство, охота, рыболовство и рыбоводство» (за исключением видов деятельности, включенных в подкласс 01.7 «Охота, отлов и отстрел диких животных, включая предоставление услуг в этих областях»); 2) подкласс 03.2 «Рыбоводство» раздела A «Сельское, лесное хозяйство, охота, рыболовство и рыбоводство»; 3) раздел Р «Образование» (за исключением видов деятельности, включенных в подклассы 85.22 «Образование высшее», 85.3 «Обучение профессиональное», 85.42 «Образование профессиональное дополнительное»); 4) раздел Q «Деятельность в области здравоохранения и социальных услуг» (за исключением видов деятельности, включенных в подкласс 86.23 «Стоматологическая практика»); 5) раздел R «Деятельность в области культуры, спорта, организации досуга и развлечений» (за исключением видов деятельности, включенных в подкласс 92.1 «Деятельность по организации и проведению азартных игр и заключения пари») |

| Закон Севастополя от 3 февраля 2015 № 110-ЗС | 10% | Все остальные налогоплательщики, которые платят единый налог с разницы между доходами и расходами | |

| 3% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами и осуществляют виды деятельности, которые входят в следующие разделы и классы ОКВЭД ОК 029-2014:

1) класс 01 «Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях» раздела A «Сельское, лесное хозяйство, охота, рыболовство и рыбоводство» (за исключением видов деятельности, включенных в подкласс 01.7 «Охота, отлов и отстрел диких животных, включая предоставление услуг в этих областях»); 2) подкласс 03.2 «Рыбоводство» раздела A «Сельское, лесное хозяйство, охота, рыболовство и рыбоводство»; 3) раздел Р «Образование» (за исключением видов деятельности, включенных в подклассы 85.22 «Образование высшее», 85.3 «Обучение профессиональное», 85.42 «Образование профессиональное дополнительное»); 4) раздел Q «Деятельность в области здравоохранения и социальных услуг» (за исключением видов деятельности, включенных в подкласс 86.23 «Стоматологическая практика»); 5) раздел R «Деятельность в области культуры, спорта, организации досуга и развлечений» (за исключением видов деятельности, включенных в подкласс 92.1 «Деятельность по организации и проведению азартных игр и заключения пари»)

|

||

| 4% | Все остальные налогоплательщики, которые платят единый налог с доходов | ||

| Астраханская область | Закон Астраханской области от 10 ноября 2009 г. № 73/2009-ОЗ | 10% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами и осуществляют следующие виды деятельности согласно ОКВЭД ОК 029-2014:

1) производство пищевых продуктов; 2) производство напитков; 3) производство текстильных изделий; 4) производство одежды; 5) производство кожи и изделий из кожи; 6) обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения; 7) производство бумаги и бумажных изделий; 8) деятельность полиграфическая и копирование носителей информации; 9) производство химических веществ и химических продуктов; 10) производство резиновых и пластмассовых изделий; 11) производство прочей неметаллической минеральной продукции; 12) производство металлургическое; 13) производство готовых металлических изделий, кроме машин и оборудования; 14) производство компьютеров, электронных и оптических изделий; 15) производство электрического оборудования; 16) производство машин и оборудования, не включенных в другие группировки; 17) производство прочих транспортных средств и оборудования; 18) производство автотранспортных средств, прицепов и полуприцепов; 19) производство мебели; 20) производство прочих готовых изделий; 21) строительство |

| Белгородская область | Закон Белгородской области от 14 июля 2010 г. № 367 | 5% | Налогоплательщики, уплачивающие единый налог с разницы между доходами и расходами, у которых наибольший удельный вес в доходах за соответствующий отчетный (налоговый) период составил доход от осуществления видов деятельности, указанных в приложении 3 к закону |

| Брянская область | Закон Брянской области от 3 октября 2016 № 75-З | 12% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами и осуществляют виды деятельности в следующих отраслях согласно ОКВЭД ОК 029-2014:

1) добыча прочих (относящихся к общераспространенным полезным ископаемым в соответствии с законодательством) полезных ископаемых; 2) обрабатывающие производства; 3) обеспечение электрической энергией, газом и паром, кондиционирование воздуха, водоснабжение и водоотведение; 4) строительство |

| 3% | Налогоплательщики, которые платят единый налог с доходов и осуществляют виды деятельности в следующих отраслях согласно ОКВЭД ОК 029-2014:

1) добыча прочих (относящихся к общераспространенным полезным ископаемым в соответствии с законодательством) полезных ископаемых; 2) обрабатывающие производства; 3) обеспечение электрической энергией, газом и паром, кондиционирование воздуха, водоснабжение и водоотведение; 4) строительство |

||

| Владимирская область | Закон Владимирской области от 10 ноября 2015 г. № 130-ОЗ | 4% | Налогоплательщики, которые платят единый налог с доходов и осуществляют виды деятельности согласно ОКВЭД ОК 029-2014, которые указаны в приложении 1 к закону |

| 5% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами и осуществляют виды деятельности согласно ОКВЭД ОК 029-2014, которые указаны в приложении 2 к закону:

1) Раздел 1. Раздел A. Сельское, лесное хозяйство, охота, рыболовство и рыбоводство: – 01 Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях (за исключением группы 01.15); – 02 Лесоводство и лесозаготовки (за исключением подкласса 02.2 и подгруппы 02.40.2); – 03 Рыболовство и рыбоводство; 2) Раздел 2. Раздел C. Обрабатывающие производства: – 62 Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги; – 63 Деятельность в области информационных технологий; 3) Раздел 5. Раздел M. Деятельность профессиональная, научная и техническая: – 72 Научные исследования и разработки |

||

| 8% | – предоставление социальных услуг без обеспечения проживания | ||

| 10% | 1) Раздел 1. Раздел A. Сельское, лесное хозяйство, охота, рыболовство и рыбоводство:

– 02.2 Лесозаготовки – налоговая ставка; – 02.40.2 Предоставление услуг в области лесозаготовок; – 10 Производство пищевых продуктов; – 11.07 Производство безалкогольных напитков; производство минеральных вод и прочих питьевых вод в бутылках; – 13 Производство текстильных изделий; – 14 Производство одежды; – 15 Производство кожи и изделий из кожи; – 16 Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения; – 17 Производство бумаги и бумажных изделий; – 18 Деятельность полиграфическая и копирование носителей информации; – 20 Производство химических веществ и химических продуктов (за исключением подгруппы 20.14.1 и группы 20.51); – 21 Производство лекарственных средств и материалов, применяемых в медицинских целях; – 22 Производство резиновых и пластмассовых изделий; – 23 Производство прочей неметаллической минеральной продукции; – 24 Производство металлургическое; – 25 Производство готовых металлических изделий, кроме машин и оборудования (за исключением подкласса 25.4); – 26 Производство компьютеров, электронных и оптических изделий; – 27 Производство электрического оборудования; – 28 Производство машин и оборудования, не включенных в другие группировки; – 29 Производство автотранспортных средств, прицепов и полуприцепов; – 30 Производство прочих транспортных средств и оборудования; – 31 Производство мебели; – 32 Производство прочих готовых изделий; – 33 Ремонт и монтаж машин и оборудования; 2) Раздел 3. Раздел E. Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений: – 37 Сбор и обработка сточных вод; – 38 Сбор, обработка и утилизация отходов; обработка вторичного сырья; 3) Раздел 4. Раздел J. Деятельность в области информации и связи: – 59 Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот; – 60 Деятельность в области телевизионного и радиовещания; 4) Раздел 5. Раздел M. Деятельность профессиональная, научная и техническая: – 71 Деятельность в области архитектуры и инженерно-технического проектирования; технических испытаний, исследований и анализа; – Деятельность ветеринарная; 5) Раздел 6. Раздел P. Образование: – 85.4 Образование дополнительное; 6) Раздел 7. Раздел Q. Деятельность в области здравоохранения и социальных услуг: – 86 Деятельность в области здравоохранения; – 87 Деятельность по уходу с обеспечением проживания; – 88 Предоставление социальных услуг без обеспечения проживания; 7) Раздел 8. Раздел R. Деятельность в области культуры, спорта, организации досуга и развлечений: – 90 Деятельность творческая, деятельность в области искусства и организации развлечений; – 91 Деятельность библиотек, архивов, музеев и прочих объектов культуры; – 93 Деятельность в области спорта, отдыха и развлечений; 8) Раздел 9. Раздел S. Предоставление прочих видов услуг: – 96 Деятельность по предоставлению прочих персональных услуг (за исключением групп 96.04 и 96.09) |

||

| Волгоградская область | Закон Волгоградской области от 10 февраля 2009 г. № 1845-ОД | 5% | Налогоплательщики, уплачивающие единый налог с разницы между доходами и расходами, у которых наибольший удельный вес в доходах за отчетный (налоговый) период составил доход от осуществления следующих видов экономической деятельности:

– строительство; – обрабатывающие производства. Доля доходов по этим видам деятельности за отчетный (налоговый) период должна составлять не менее 70% в общем доходе. Предприниматели вправе применять льготную ставку, если осуществляют виды деятельности, приведенные в приложении к Закону. Условия применения льготы для предпринимателей указаны в пунктах 2, 3 статьи 1 Закона |

| Воронежская область | Закон Воронежской области от 5 апреля 2011 г. № 26-ОЗ | 5% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами и осуществляют следующие виды деятельности согласно ОКВЭД ОК 029-2014:

– раздел C «Обрабатывающие производства», кроме класса 19 «Производство кокса и нефтепродуктов», класса 20 «Производство химических веществ и химических продуктов»; – раздел D «Обеспечение электрической энергией, газом и паром; кондиционирование воздуха»; – раздел E «Водоснабжение; водоотведение, организация сбора и утилизация отходов, деятельность по ликвидации загрязнений» (классы 37, 38, 39); – раздел M «Деятельность профессиональная, научная и техническая» (класс 72). Условия применения пониженной налоговой ставки приведены в пункте 2 статьи 1 закона |

| 4% | Налогоплательщики, которые платят единый налог с доходов и осуществляют следующие виды деятельности согласно ОКВЭД ОК 029-2014:

– раздел C «Обрабатывающие производства» (подклассы 10.1, 10.3; группы 10.51, 10.71, 13.91, 14.12, 14.13; подгруппы 10.41.1, 10.41.2, 13.99.1, 32.99.8); – раздел M «Деятельность профессиональная, научная и техническая» (класс 72); – раздел Q «Деятельность в области здравоохранения и социальных услуг» (подклассы 87.9, 88.1, 88.9); – раздел S «Предоставление прочих видов услуг» (класс 95; группа 96.01). Условия применения пониженной налоговой ставки приведены в пункте 2 статьи 1.2 закона |

||

| Еврейская автономная область | Закон Еврейской автономной области от 24 декабря 2008 г. № 501-ОЗ | 5% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами и осуществляют виды деятельности согласно ОКВЭД ОК 029-2014:

1) 37.20.1 Обработка отходов резины; 2) 37.20.2 Обработка отходов и лома пластмасс; 3) 37.20.3 Обработка отходов и лома стекла; 4) 37.20.4 Обработка отходов текстильных материалов; 5) 37.20.5 Обработка отходов бумаги и картона; 6) 85.3 Предоставление социальных услуг |

| 8% | 1) 01.42 Предоставление услуг в области животноводства, кроме ветеринарных услуг;

2) 80.1 Дошкольное и начальное общее образование; 3) 85.2 Ветеринарная деятельность |

||

| 10% | 1) 01.2 Животноводство;

2) 01.3 Растениеводство в сочетании с животноводством (смешанное сельское хозяйство); 3) 05.02 Рыбоводство; 4) 10.3 Добыча и агломерация торфа; 5) 15.1 Производство мяса и мясопродуктов; 6) 15.2 Переработка и консервирование рыбо- и морепродуктов; 7) 15.3 Переработка и консервирование картофеля, фруктов и овощей; 8) 15.4 Производство растительных и животных масел и жиров; 9) 15.5 Производство молочных продуктов; 10) 15.6 Производство продуктов мукомольно-крупяной промышленности, крахмалов и крахмалопродуктов; 11) 15.7 Производство готовых кормов для животных; 12) 15.8 Производство прочих пищевых продуктов; 13) 15.98 Производство минеральных вод и других безалкогольных напитков; 14) 18.2 Производство одежды из текстильных материалов и аксессуаров одежды; 15) 19.3 Производство обуви; 16) 26.4 Производство кирпича, черепицы и прочих строительных изделий из обожженной глины; 17) 36.1 Производство мебели; 18) 40.3 Производство, передача и распределение пара и горячей воды (тепловой энергии); 19) 41.0 Сбор, очистка и распределение воды; 20) 45.2 Строительство зданий и сооружений; 21) 45.3 Монтаж инженерного оборудования зданий и сооружений; 22) 45.4 Производство отделочных работ; 23) 51.21 Оптовая торговля зерном, семенами и кормами для сельскохозяйственных животных; 24) 51.32 Оптовая торговля мясом, мясом птицы, продуктами и консервами из мяса и мяса птицы; 25) 51.38 Оптовая торговля прочими пищевыми продуктами; 26) 51.39.1 Неспециализированная оптовая торговля замороженными пищевыми продуктами; 27) 60.21.1 Деятельность автомобильного (автобусного) пассажирского транспорта, подчиняющегося расписанию; 28) 60.24.1 Деятельность автомобильного грузового специализированного транспорта; 29) 63.1 Транспортная обработка грузов и хранение; 30) 70.32 Управление недвижимым имуществом; 31) 74.20 Деятельность в области архитектуры; инженерно-техническое проектирование; геолого-разведочные и геофизические работы; геодезическая и картографическая деятельность; деятельность в области стандартизации и метрологии; деятельность в области гидрометеорологии и смежных с ней областях; виды деятельности, связанные с решением технических задач, не включенные в другие группировки; 32) 74.5 Трудоустройство и подбор персонала; 33) 74.7 Чистка и уборка производственных и жилых помещений, оборудования и транспортных средств; 34) 85.12 Врачебная практика; 35) 85.14.1 Деятельность среднего медицинского персонала; 36) 90.01 Сбор и обработка сточных вод; 37) 90.02 Сбор и обработка прочих отходов; 38) 90.03 Уборка территории, восстановление после загрязнения и аналогичная деятельность |

||

| Закон Еврейской автономной области от 25 мая 2016 № 916-ОЗ | 1% | Налогоплательщики, которые платят единый налог с доходов и занимаются строительством согласно ОКВЭД ОК 029-2001 | |

| 4% | Налогоплательщики, которые платят единый налог с доходов и осуществляют виды деятельности согласно ОКВЭД ОК 029-2001, которые указаны в приложении к закону | ||

| Забайкальский край | Закон Забайкальского края от 4 мая 2010 г. № 360-ЗЗК | 5% | Пониженная ставка применяется, если объектом налогообложения является разница между доходами и расходами, и налогоплательщики осуществляют следующие виды деятельности согласно ОКВЭД ОК 029-2014:

1. а) подраздел DA «Производство пищевых продуктов, включая напитки, и табака»: 15.1 «Производство мяса и мясопродуктов», 15.5 «Производство молочных продуктов»; б) подраздел DB «Текстильное и швейное производство»; в) подраздел DC «Производство кожи, изделий из кожи и производство обуви»; г) подраздел DK «Производство машин и оборудования», кроме 29.6 «Производство оружия и боеприпасов»; д) подраздел DM «Производство транспортных средств и оборудования» 2. 90.00.2 «Удаление и обработка твердых отходов»; 3. налогоплательщики – резиденты промышленных парков; 4. налогоплательщики – субъекты государственной поддержки и стимулирования инновационной деятельности, которые реализуют приоритетные инновационные проекты Забайкальского края |

| Ивановская область | Закон Ивановской области от 20 декабря 2010 г. № 146-ОЗ | 5% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами и осуществляют следующие виды деятельности согласно ОКВЭД ОК 029-2014:

1) раздел A «Сельское, лесное хозяйство, охота, рыболовство и рыбоводство»; 2) раздел C «Обрабатывающие производства», за исключением групп 11.01–11.06, классов 12, 19; 3) раздел E «Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений»; 4) раздел F «Строительство»; 5) подкласс 45.2 «Техническое обслуживание и ремонт автотранспортных средств» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»; 6) раздел H «Транспортировка и хранение»; 7) раздел I «Деятельность гостиниц и предприятий общественного питания»; 8) раздел J «Деятельность в области информации и связи»; 9) раздел M «Деятельность профессиональная, научная и техническая», за исключением классов 69, 70; 10) раздел N «Деятельность административная и сопутствующие дополнительные услуги», за исключением класса 77; 11) раздел P «Образование»; 12) раздел Q «Деятельность в области здравоохранения и социальных услуг»; 13) раздел R «Деятельность в области культуры, спорта, организации досуга и развлечений», за исключением класса 92; 14) раздел S «Предоставление прочих видов услуг»; 15) раздел T «Деятельность домашних хозяйств как работодателей; недифференцированная деятельность частных домашних хозяйств по производству товаров и оказанию услуг для собственного потребления». Доля доходов от осуществления в качестве основного одного из вышеуказанных видов экономической деятельности за отчетный (налоговый) период составляет не менее 70% в общем доходе |

| 4% | Налогоплательщики, которые платят единый налог с доходов и осуществляют следующие виды деятельности согласно ОКВЭД ОК 029-2014:

1) раздел A «Сельское, лесное хозяйство, охота, рыболовство и рыбоводство»; 2) раздел C «Обрабатывающие производства», за исключением групп 11.01–11.06, классов 12, 19; 3) раздел F «Строительство»; 4) раздел P «Образование»; 5) раздел Q «Деятельность в области здравоохранения и социальных услуг»; 6) группы 93.11 «Деятельность спортивных объектов», 93.12 «Деятельность спортивных клубов» раздела R «Деятельность в области культуры, спорта, организации досуга и развлечений»; 7) группы 96.02 «Предоставление услуг парикмахерскими и салонами красоты», 96.03 «Организация похорон и предоставление связанных с ними услуг» раздела S «Предоставление прочих видов услуг». Доля доходов от осуществления в качестве основного одного из вышеуказанных видов экономической деятельности за отчетный (налоговый) период составляет не менее 70% в общем доходе |

||

| Иркутская область | Закон Иркутской области от 30 ноября 2015 г. № 112-оз | 5% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами и осуществляют следующие виды деятельности согласно ОКВЭД ОК 029-2014:

1) классы 01 «Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях», 03 «Рыболовство и рыбоводство» раздела А «Сельское, лесное хозяйство, охота, рыболовство и рыбоводство»; 2) раздел Р «Образование»; 3) раздел Q «Деятельность в области здравоохранения и социальных услуг»; 4) раздел Т «Деятельность домашних хозяйств как работодателей; недифференцированная деятельность частных домашних хозяйств по производству товаров и оказанию услуг для собственного потребления» |

| 7,5% | 1) раздел С «Обрабатывающие производства»;

2) раздел F «Строительство»; 3) раздел I «Деятельность гостиниц и предприятий общественного питания»; 4) подкласс 62.0 «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги» класса 62 «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги», подкласс 63.1 «Деятельность по обработке данных, предоставление услуг по размещению информации, деятельность порталов в информационно-коммуникационной сети Интернет» класса 63 «Деятельность в области информационных технологий» раздела J «Деятельность в области информации и связи»; 5) группу 95.11 «Ремонт компьютеров и периферийного компьютерного оборудования» подкласса 95.1 «Ремонт компьютеров и коммуникационного оборудования» класса 95 «Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения» раздела S «Предоставление прочих видов услуг»; 6) класс 72 «Научные исследования и разработки» раздела М «Деятельность профессиональная, научная и техническая» |

||

| 5% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами – резиденты индустриальных (промышленных) парков при выполнении условий, указанных в статье 4 закона

Кабардино-Балкарская Республика Закон Кабардино-Балкарской Республики от 18 мая 2009 г. № 22-РЗ |

||

| 5% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами, при одновременном выполнении следующих условий:

– выручка от реализации продукции (работ, услуг) за отчетный (налоговый) период составляет не менее 30 млн руб.; – средняя численность работников превышает 20 человек и размер средней заработной платы на одного работника не ниже размера средней заработной платы в Кабардино-Балкарской Республике |

||

| 7% | – для всех остальных налогоплательщиков, которые платят единый налог с разницы между доходами и расходами | ||

| Калужская область | Закон Калужской области от 18 декабря 2008 г. № 501-ОЗ | 5% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами:

1) осуществляют основные виды деятельности в соответствии с ОКВЭД ОК 029-2014 из разделов: – C «Обрабатывающие производства»; – P «Образование»; – Q «Деятельность в области здравоохранения и социальных услуг»; – из класса 75 раздела M ОКВЭД; 2) зарегистрированы после 1 января 2015 года (за исключением случаев реорганизации) и предприниматели, осуществляющие основные виды деятельности в соответствии с классом 72 «Научные исследования и разработки» ОКВЭД Под основным видом деятельности понимается вид экономической деятельности, определенный налогоплательщиком в налоговой декларации по единому налогу при упрощенке |

| 7% | осуществляют основные виды деятельности в соответствии с разделом F «Строительство» (за исключением разработки строительных проектов) | ||

| 10% | осуществляют основные виды деятельности в соответствии с разделами:

– B «Добыча полезных ископаемых» (за исключением предоставления услуг в области добычи полезных ископаемых); – D «Обеспечение электроэнергией, газом и паром, кондиционирование воздуха» (за исключением торговли газообразным топливом, подаваемым по распределительным сетям); – E «Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений»; – R «Деятельность в области культуры, спорта, организации дохода и развлечений» (за исключением класса 92); – классам 94, 96 раздела S «Предоставление прочих видов услуг» |

||

| Камчатский край | Закон Камчатского края от 19 марта 2009 г. № 245 | 10% | Все налогоплательщики, которые платят единый налог с разницы между доходами и расходами |

| 1% | Налогоплательщики, которые платят единый налог с доходов и осуществляют следующие виды деятельности:

1) растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях; 2) лесоводство и прочая лесохозяйственная деятельность; 3) производство прочих деревянных изделий; 4) научные исследования и разработки; 5) обработка и утилизация отходов |

||

| 2% | Налогоплательщики, которые платят единый налог с доходов и осуществляют следующие виды деятельности:

1) рыбоводство; 2) переработка и консервирование фруктов и овощей. Условия применения ставки приведены в части 2 статьи 1.2 закона |

||

| 3% | Налогоплательщики, которые платят единый налог с доходов и осуществляют следующие виды деятельности:

1) производство молочной продукции; 2) производство хлеба и мучных кондитерских изделий, тортов и пирожных недлительного хранения; 3) разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги; 4) деятельность в области информационных технологий; 5) ремонт компьютеров и коммуникационного оборудования; 6) образование; 7) предоставление социальных услуг без обеспечения проживания. Условия применения ставки приведены в части 3 статьи 1.2 закона |

||

| 4% | Налогоплательщики, которые платят единый налог с доходов и осуществляют следующие виды деятельности:

1) переработка и консервирование мяса и мясной пищевой продукции; 2) производство текстильных изделий; 3) производство одежды; 4) производство кожи и изделий из кожи; 5) обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения, за исключением производства прочих деревянных изделий; 6) деятельность больничных организаций; 7) сбор и обработка сточных вод; 8) сбор отходов; Условия применения ставки приведены в части 4 статьи 1.2 закона |

||

| 5% | Налогоплательщики, которые платят единый налог с доходов и осуществляют следующие виды деятельности:

1) производство целлюлозы, древесной массы, бумаги и картона; 2) деятельность издательская; 3) деятельность полиграфическая и предоставление услуг в этой области; 4) производство химических веществ и химических продуктов; 5) производство резиновых и пластмассовых изделий; 6) производство металлургическое; 7) производство готовых металлических изделий, кроме машин и оборудования; 8) производство компьютеров, электронных и оптических изделий; 9) производство электрического оборудования; 10) производство машин и оборудования, не включенных в другие группировки; 11) производство автотранспортных средств, прицепов и полуприцепов; 12) производство прочих транспортных средств и оборудования; 13) техническое обслуживание и ремонт автотранспортных средств; 14) ремонт предметов личного потребления и хозяйственно-бытового назначения; 15) деятельность гостиниц и прочих мест для временного проживания; 16) деятельность водного транспорта; 17) аренда и лизинг, за исключением аренды интеллектуальной собственности и подобной продукции, кроме авторских прав; 18) общая врачебная практика; 19) специальная врачебная практика; 20) стирка и химическая чистка текстильных и меховых изделий; 21) деятельность физкультурно-оздоровительная; 22) деятельность в области спорта. Условия применения ставки приведены в части 5 статьи 1.2 закона |

||

| Карачаево-Черкесская Республика | Закон Карачаево-Черкесской Республики от 2 декабря 2005 г. № 86-РЗ | 9% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами:

1) резиденты туристско-рекреационной особой экономической зоны на территории Зеленчукского и Урупского муниципальных районов; 2) организации и предприниматели, осуществляющие предпринимательскую деятельность в области: – образования; – здравоохранения и предоставления социальных услуг; – обрабатывающих производств. Выручка от реализации по вышеуказанным видам экономической деятельности за последний налоговый (отчетный) период должна составлять не менее 75% от общей суммы выручки |

| Кемеровская область | Закон Кемеровской области от 26 ноября 2008 г. № 99-ОЗ | 5% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами, осуществляющие следующие виды экономической деятельности:

1) сельское хозяйство, охота и предоставление услуг в этих областях; 2) лесное хозяйство и предоставление услуг в этой области; 3) текстильное производство; 4) производство одежды; выделка и крашение меха; 5) производство кожи, изделий из кожи и производство обуви; 6) производство пластмасс и синтетических смол в первичных формах; 7) производство красок и лаков; 8) производство медикаментов; 9) производство мыла; моющих, чистящих и полирующих средств; парфюмерных и косметических средств; 10) производство химически модифицированных животных или растительных жиров и масел (включая олифу), непищевых смесей животных или растительных жиров и масел; 11) производство прочих неметаллических минеральных продуктов; 12) производство готовых металлических изделий; 13) производство машин и оборудования; 14) производство электрических машин и электрооборудования; 15) ремонт бытовых изделий и предметов личного пользования; 16) прокат бытовых изделий и предметов личного пользования; 17) производство прочих основных неорганических химических веществ; 18) предоставление социальных услуг. Доходы за отчетный (налоговый) период должны составлять не менее 80% доходов |

| 15% | Все остальные налогоплательщики на упрощенке с объектом налогообложения «доходы минус расходы» | ||

| Закон Кемеровской области от 26 ноября 2008 г. № 101-ОЗ | 5% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами:

1) субъекты инвестиционной деятельности, реализующие инвестиционные проекты, включенные в Перечень инвестиционных проектов в соответствии с законом Кемеровской области «О государственной поддержке инвестиционной, инновационной и производственной деятельности в Кемеровской области». Условия приведены в пункте 3 части 1 статьи 1 закона; 2) субъекты инновационной деятельности, реализующие инновационные проекты, включенные в Перечень инновационных проектов в соответствии с законом Кемеровской области «О государственной поддержке инвестиционной, инновационной и производственной деятельности в Кемеровской области». Условия приведены в пункте 3 части 1 статьи 2 закона; 3) управляющие организации технопарков и базовые организации технопарков, включенные в реестр технопарков Кемеровской области (см. статью 3 закона); 4) налоговые резиденты технопарков (см. статью 4 закона); 5) управляющие компании зон экономического благоприятствования. Условия приведены в пункте 3 части 1 статьи 5-1 закона; 6) участники зон экономического благоприятствования. Условия приведены в пункте 3 части 1 статьи 5-2 закона |

|

| Закон Кемеровской области от 26 ноября 2008 г. № 99-ОЗ | 3% | Налогоплательщики, которые платят единый налог с доходов, осуществляющие следующие виды экономической деятельности:

1) сельское хозяйство, охота и предоставление услуг в этих областях; 2) лесное хозяйство и предоставление услуг в этой области; 3) текстильное производство; 4) производство одежды; выделка и крашение меха; 5) производство кожи, изделий из кожи и производство обуви; 6) производство пластмасс и синтетических смол в первичных формах; 7) производство красок и лаков; 8) производство медикаментов; 9) производство мыла; моющих, чистящих и полирующих средств; парфюмерных и косметических средств; 10) производство химически модифицированных животных или растительных жиров и масел (включая олифу), непищевых смесей животных или растительных жиров и масел; 11) производство прочих неметаллических минеральных продуктов; 12) производство готовых металлических изделий; 13) производство машин и оборудования; 14) производство электрических машин и электрооборудования; 15) ремонт бытовых изделий и предметов личного пользования; 16) прокат бытовых изделий и предметов личного пользования; 17) производство прочих основных неорганических химических веществ; 18) предоставление социальных услуг. Доходы за отчетный (налоговый) период должны составлять не менее 80% доходов |

|

| 6% | Все остальные налогоплательщики на упрощенке с объектом налогообложения «доходы» | ||

| Кировская область | Закон Кировской области от 30 апреля 2009 г. № 366-ЗО | 6% | Налогоплательщики, уплачивающие единый налог с разницы между доходами и расходами:

– резиденты парковых зон, которые в текущем налоговом периоде привлекают наемных работников по трудовым договорам и выплачивают среднемесячную зарплату в расчете на одного работника в размере не менее двух МРОТ, установленных федеральным законом, и не имеют задолженности по налогам |

| Костромская область | Закон Костромской области от 23 октября 2012 г. № 292-5-ЗКО | 10% | Налогоплательщики, уплачивающие единый налог с разницы между доходами и расходами, которые осуществляют следующие виды экономической деятельности:

1) сельское хозяйство, охота и лесное хозяйство; 2) рыболовство, рыбоводство; 3) обрабатывающие производства (за исключением производства ювелирных изделий и технических изделий из драгоценных металлов и драгоценных камней, монет и медалей). Доходы от основного вида деятельности составляют не менее 70% доходов от предпринимательской деятельности |

| Курганская область | Закон Курганской области от 24 ноября 2009 г. № 502 | 10% | Налогоплательщики, уплачивающие единый налог с разницы между доходами и расходами, которые осуществляют следующие виды экономической деятельности:

1) распиловка и строгание древесины, пропитка древесины; 2) производство деревянных строительных конструкций, включая сборные деревянные строения, и столярных изделий; 3) производство прочих изделий из дерева и пробки, соломки и материалов для плетения; 4) производство керамических плиток и плит; 5) производство кирпича, черепицы и прочих строительных изделий из обожженной глины; производство цемента, извести и гипса; 6) производство изделий из бетона, гипса и цемента; производство пара и горячей воды (тепловой энергии) котельными; 7) деятельность по обеспечению работоспособности котельных; 8) деятельность по обеспечению работоспособности тепловых сетей; 9) сбор, очистка и распределение воды; 10) удаление сточных вод, отходов и аналогичная деятельность. Условия применения льготной ставки приведены в пункте 1 статьи 3 закона |

| 15% | Все остальные налогоплательщики на упрощенке с объектом налогообложения «доходы минус расходы» | ||

| Курская область | Закон Курской области от 4 мая 2010 г. № 35-ЗКО | 5% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами и:

1) созданы после 1 января 2010 года и осуществляют свою деятельность по видам экономической деятельности раздела Р «Образование»: подкласс 85.1 «Образование общее», группа 85.21 «Образование профессиональное среднее», подкласс 85.3 «Обучение профессиональное», группа 85.41 «Образование дополнительное детей и взрослых», подгруппа 85.42.9 «Деятельность по дополнительному профессиональному образованию прочая, не включенная в другие группировки» ОКВЭД ОК 029-2014, удельный вес доходов от которых составляет не менее 70% в общем объеме доходов. 2) учреждены как хозяйственные общества (партнерства) бюджетными и автономными научными учреждениями. При условии, что деятельность таких обществ (партнерств) заключается в практическом применении или во внедрении результатов интеллектуальной деятельности (программ для ЭВМ, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау)), исключительные права на которые принадлежат указанным научным учреждениям (в т. ч. совместно с другими лицами) |

| 5% | Налогоплательщики, которые платят единый налог с доходов и осуществляют свою деятельность по видам экономической деятельности раздела C «Обрабатывающие производства», раздела М класса 72 «Научные исследования и разработки» ОКВЭД ОК 029-2014 | ||

| Липецкая область | Закон Липецкой области от 24 декабря 2008 г. № 233-ОЗ | 5% | Все налогоплательщики на упрощенке с объектом налогообложения «доходы минус расходы» |

| 5% | Налогоплательщики, которые платят единый налог с доходов, осуществляющие следующие виды экономической деятельности:

1) производство пищевых продуктов; 2) производство безалкогольных напитков, производство минеральных вод и прочих питьевых вод в бутылках; 3) производство текстильных изделий; 4) производство одежды; 5) производство кожи, изделий из кожи; 6) обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения; 7) производство резиновых и пластмассовых изделий; 8) производство прочей неметаллической минеральной продукции; 9) производство машин и оборудования, не включенных в другие группировки; 10) производство компьютеров, электронных и оптических изделий; 11) производство электрического оборудования; 12) производство мебели; 13) производство спортивных товаров; 14) производство игр и игрушек; 15) производство медицинских инструментов и оборудования; 16) производство метел и щеток; 17) производство изделий народных художественных промыслов; 18) научные исследования и разработки; 19) деятельность по уходу с обеспечением проживания; 20) предоставление социальных услуг без обеспечения проживания; 21) образование дошкольное; 22) деятельность в области спорта |

||

| Магаданская область | Закон Магаданской области от 29 июля 2009 г. № 1178-ОЗ

Закон Магаданской области от 27 ноября 2015 г. № 1950-ОЗ |

7,5% | Налогоплательщики, уплачивающие единый налог с разницы между доходами и расходами, которые осуществляют в соответствии с ОКВЭД ОК 029-2014 определенные виды экономической деятельности |

| 3% | Налогоплательщики, которые платят единый налог с доходов, у которых за соответствующий налоговый период не менее 70 процентов в общем объеме дохода от реализации товаров (работ, услуг) составил доход от осуществления одного из закрытых видов предпринимательской деятельности | ||

| Мурманская область | Закон Мурманской области от 3 марта 2009 г. № 1075-01-ЗМО | 5% | Налогоплательщики, которые уплачивают единый налог с разницы между доходами и расходами и осуществляют хотя бы один из следующих видов деятельности согласно ОКВЭД ОК 029-2014:

1) раздел A «Сельское, лесное хозяйство, охота, рыболовство и рыбоводство» (виды экономической деятельности, установленные классами 01, 02 и 03); 2) раздел C «Обрабатывающие производства» (виды экономической деятельности, установленные классами 10 и 11); 3) раздел E «Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений» (виды экономической деятельности, установленные классом 37, подклассами 38.1 и 38.2 класса 38 и классом 39); 4) раздел J «Деятельность в области информации и связи» (виды экономической деятельности, установленные классами 59, 60 и 63, за исключением видов экономической деятельности, установленных подклассом 59.2 класса 59 и подклассом 63.1 класса 63); 5) раздел M «Деятельность профессиональная, научная и техническая» (виды экономической деятельности, установленные классом 75); 6) раздел N «Деятельность административная и сопутствующие дополнительные услуги» (виды экономической деятельности, установленные подгруппами 81.29.2 и 81.29.9 группы 81.29 класса 81); 7) раздел P «Образование» (виды экономической деятельности, установленные классом 85); 8) раздел Q «Деятельность в области здравоохранения и социальных услуг» (виды экономической деятельности, установленные классами 86–88); 9) раздел R «Деятельность в области культуры, спорта, организации досуга и развлечений» (виды экономической деятельности, установленные классами 90, 91 и 93); 10) раздел S «Предоставление прочих видов услуг» (виды экономической деятельности, установленные классами 94 и 96) |

| 10% | из разделов:

1) C «Обрабатывающие производства» (виды экономической деятельности, установленные классами 12–20, 22–32); 2) E «Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений» (виды экономической деятельности, установленные подклассом 38.3 класса 38) |

||

| 15% | – другие виды экономической деятельности, предусмотренные ОКВЭД ОК 029-2014.

При осуществлении налогоплательщиком одновременно нескольких видов деятельности, по которым установлены налоговые ставки в различных размерах, применяется наименьшая налоговая ставка |

||

| Ненецкий автономный округ | Закон Ненецкого автономного округа от 27 февраля 2009 г. № 20-ОЗ | 5% | Налогоплательщики, уплачивающие единый налог с разницы между доходами и расходами, у которых:

– за соответствующий отчетный (налоговый) период не менее 60% дохода составил доход от следующих видов экономической деятельности согласно ОКВЭД 029-2007: а) растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях; б) рыболовство и рыбоводство; в) производство пищевых продуктов; г) производство одежды; д) производство кожи, изделий из кожи; е) обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения; ж) деятельность полиграфическая и копирование носителей информации; з) производство прочей неметаллической минеральной продукции; и) производство готовых металлических изделий, кроме машин и оборудования; к) производство мебели; л) сбор, обработка и утилизация отходов, обработка вторичного сырья; м) ремонт бытовых изделий и предметов личного пользования; н) прокат бытовых изделий и предметов личного пользования; о) деятельность, связанная с использованием вычислительной техники и в области информационных технологий; п) научные исследования и разработки; р) образование; с) предоставление персональных услуг, за исключением предоставления прочих персональных услуг, не включенных в другие группировки; т) предоставление услуг по ведению домашнего хозяйства; у) производство изделий народных художественных промыслов; ф) деятельность профессиональная, научная и техническая; х) предоставление прочих видов услуг, за исключением деятельности политических и религиозных организаций, предоставления прочих персональных услуг |

| 10% | – за соответствующий отчетный (налоговый) период не менее 60% дохода составил доход от следующих видов экономической деятельности согласно ОКВЭД 029-2007:

а) строительство; б) деятельность гостиниц и предприятий общественного питания; в) деятельность внутреннего водного транспорта и прочего сухопутного транспорта; г) деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма; д) деятельность по чистке и уборке помещений; е) деятельность в области здравоохранения и предоставления социальных услуг; ж) деятельность в области культуры, спорта, организации досуга и развлечений, за исключением деятельности по организации и проведению азартных игр и заключению пари, по организации и проведению лотерей |

||

| 15% | Все остальные налогоплательщики, уплачивающие единый налог с разницы между доходами и расходами | ||

| 1% | Налогоплательщики, уплачивающие единый налог с доходов, у которых:

– за соответствующий отчетный (налоговый) период не менее 60% дохода составил доход от следующих видов экономической деятельности согласно ОКВЭД 029-2007: а) растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях; б) рыболовство, рыбоводство; в) производство пищевых продуктов; г) производство одежды; д) производство кожи, изделий из кожи; е) обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения; ж) деятельность полиграфическая и копирование носителей информации; з) производство прочей неметаллической минеральной продукции; и) производство готовых металлических изделий, кроме машин и оборудования; к) производство мебели; л) сбор, обработка и утилизация отходов, обработка вторичного сырья; м) ремонт бытовых изделий и предметов личного пользования; н) прокат бытовых изделий и предметов личного пользования; о) деятельность, связанная с использованием вычислительной техники и в области информационных технологий; п) научные исследования и разработки; р) образование; с) предоставление персональных услуг, за исключением предоставления прочих персональных услуг, не включенных в другие группировки; т) предоставление услуг по ведению домашнего хозяйства; у) производство изделий народных художественных промыслов; ф) деятельность профессиональная, научная и техническая; х) предоставление прочих видов услуг, за исключением деятельности политических и религиозных организаций, предоставления прочих персональных услуг |

||

| 3% | Налогоплательщики, уплачивающие единый налог с доходов, у которых:

– за соответствующий отчетный (налоговый) период не менее 60% дохода составил доход от следующих видов экономической деятельности согласно ОКВЭД 029-2007: а) рыболовство, рыбоводство; б) строительство; в) деятельность гостиниц и предприятий общественного питания; г) деятельность внутреннего водного транспорта и прочего сухопутного транспорта; д) деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма; е) деятельность по чистке и уборке помещений; ж) деятельность в области здравоохранения и предоставления социальных услуг; з) деятельность в области культуры, спорта, организации досуга и развлечений, за исключением деятельности по организации и проведению азартных игр и заключению пари, по организации и проведению лотерей |

||

| 6% | Все остальные налогоплательщики, уплачивающие единый налог с доходов | ||

| Новгородская область | Закон Новгородской области от 31 марта 2009 г. № 487-ОЗ | 10% | Налогоплательщики, которые уплачивают единый налог с разницы между доходами и расходами и осуществляют виды деятельности, которые согласно ОКВЭД ОК 029-2001 относятся к:

1) классу 01 раздела A; 2) подразделам DA, DB, DC, DG, DH, DI раздела D; 3) разделу F; 4) классу 60 раздела I |

| Оренбургская область | Закон Оренбургской области от 29 сентября 2009 г. № 3104/688-IV-ОЗ | 10% | Все налогоплательщики на упрощенке с объектом налогообложения «доходы минус расходы» |

| 5% | Налогоплательщики, которые уплачивают единый налог с доходов при осуществлении определенных видов (см. приложение к закону) | ||

| Орловская область | Закон Орловской области от 5 сентября 2015 г. № 1833-ОЗ | 5% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами и осуществляют следующие виды деятельности согласно ОКВЭД ОК 029-2014:

1) в раздел А «Сельское, лесное хозяйство, охота, рыболовство и рыбоводство»; 2) в раздел С «Обрабатывающие производства»; 3) в раздел Е «Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений»; 4) в раздел F «Строительство»; 5) в класс 58 «Деятельность издательская»; класс 59 «Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот»; группу 62.01 «Разработка компьютерного программного обеспечения» подкласса 62.0 «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги» класса 62 «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги»; подгруппу 63.11.1 «Деятельность по созданию и использованию баз данных и информационных ресурсов» группы 63.11 «Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность» подкласса 63.1 «Деятельность по обработке данных, предоставление услуг по размещению информации, деятельность порталов в информационно-коммуникационной сети Интернет» класса 63 «Деятельность в области информационных технологий» раздела J «Деятельность в области информации и связи»; 6) в подкласс 72.1 «Научные исследования и разработки в области естественных и технических наук» класса 72 «Научные исследования и разработки»; класс 75 «Деятельность ветеринарная» раздела М «Деятельность профессиональная, научная и техническая»; 7) в раздел Р «Образование»; 8) в раздел Q «Деятельность в области здравоохранения и социальных услуг»; 9) в класс 90 «Деятельность творческая, деятельность в области искусства и организации развлечений»; класс 91 «Деятельность библиотек, архивов, музеев и прочих объектов культуры»; класс 93 «Деятельность в области спорта, отдыха и развлечений» раздела R «Деятельность в области культуры, спорта, организации досуга и развлечений». Условия применения льготной ставки приведены в пунктах 2–5 статьи 1 Закона |

| Пензенская область | Закон Пензенской области от 30 июня 2009 г. № 1754-ЗПО | 5% | При применении УСН, если объектом налогообложения являются доходы, уменьшенные на величину расходов, для следующих категорий налогоплательщиков:

1) организации, созданные: а) выпускниками общеобразовательных организаций, профессиональных образовательных организаций или очной формы обучения вузов в течение одного календарного года непосредственно после окончания учебы; б) обучающимися в период обучения в общеобразовательных организациях, профессиональных образовательных организациях или по очной форме обучения в вузах; 2) предприниматели: а) выпускники общеобразовательных организаций, профессиональных образовательных организаций или очной формы обучения вузов в течение одного календарного года непосредственно после окончания учебы; б) обучающиеся в период обучения в общеобразовательных организациях, профессиональных образовательных организациях или по очной форме обучения в вузах; 3) предприниматели и коммерческие организации (кроме унитарных предприятий, зарегистрированные имеющие статус резидента центра регионального развития Пензенской области |

| Пермский край | Закон Пермского края от 1 апреля 2015 г. № 466-ПК | 5% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами и осуществляют следующие виды деятельности, согласно ОКВЭД ОК 029-2014:

1) класс 72 «Научные исследования и разработки» раздела M «Деятельность профессиональная, научная и техническая»; 2) раздел Р «Образование»; 3) раздел Q «Деятельность в области здравоохранения и социальных услуг» |

| 10% | 1) раздел I «Деятельность гостиниц и предприятий общественного питания»;

2) раздел C «Обрабатывающие производства», за исключением групп 11.01–11.06, классов 12, 19; 3) раздел F «Строительство» |

||

| 1% | Налогоплательщики, которые платят единый налог с доходов и осуществляют следующие виды деятельности согласно ОКВЭД ОК 029-2014:

1) класс 72 «Научные исследования и разработки» раздела M «Деятельность профессиональная, научная и техническая»; 2) раздел Р «Образование»; 3) раздел Q «Деятельность в области здравоохранения и социальных услуг» |

||

| 4% | 1) раздел I «Деятельность гостиниц и предприятий общественного питания»;

2) раздел C «Обрабатывающие производства», за исключением групп 11.01–11.06, классов 12, 19; 3) раздел F «Строительство» |

||

| Псковская область | Закон Псковской области от 29 ноября 2010 г. № 1022-оз | 5% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами и осуществляют следующие виды деятельности, согласно ОКВЭД ОК 029-2014:

1) раздел A Сельское, лесное хозяйство, охота, рыболовство и рыбоводство (класс 01 (за исключением группы 01.15), подкласс 02.3, класс 03); 2) раздел C Обрабатывающие производства (класс 10, группа 11.07, классы 13–31, подклассы 32.2–32.9, класс 33); 3) раздел I Деятельность гостиниц и предприятий общественного питания (класс 55); 4) раздел L Деятельность по операциям с недвижимым имуществом (подгруппа 68.32.1); 5) раздел Q Деятельность в области здравоохранения и социальных услуг (группы 86.10, 86.21, 86.22, классы 87, 88) |

| 10% | 1) раздел A Сельское, лесное хозяйство, охота, рыболовство и рыбоводство (класс 02 (за исключением подкласса 02.3);

2) раздел B Добыча полезных ископаемых; 3) раздел D Обеспечение электрической энергией, газом и паром; кондиционирование воздуха; 4) раздел E Водоснабжение; водоотведение, организация сбора и утилизация отходов, деятельность по ликвидации загрязнений (класс 36); 5) раздел F Строительство; 6) раздел H Транспортировка и хранение (классы 49–52); 7) раздел I Деятельность гостиниц и предприятий общественного питания (подклассы 56.1, 56.2) |

||

| 15% | Все остальные налогоплательщики, которые уплачивают единый налог с разницы между доходами и расходами | ||

| Республика Алтай | Закон Республики Алтай от 3 июля 2009 г. № 26-РЗ | 5% | Налогоплательщики, которые уплачивают единый налог с разницы между доходами и расходами и осуществляют следующие виды деятельности согласно ОКВЭД ОК 029-2001:

1) производство пищевых продуктов, включая напитки; 2) производство одежды, выделка и крашение меха; 3) обработка древесины и производство изделий из дерева и пробки, кроме мебели; 4) издательская и полиграфическая деятельность, тиражирование записанных носителей информации; 5) производство резиновых и пластмассовых изделий; 6) производство прочих неметаллических минеральных продуктов; 7) производство машин и оборудования; 8) производство электрических машин и электрооборудования; 9) производство аппаратуры для радио, телевидения и связи; 10) производство мебели и прочей продукции, не включенной в другие группировки; 11) производство, передача и распределение электроэнергии, газа, пара и горячей воды; 12) строительство; 13) лесное хозяйство и предоставление услуг в этой области. Доход от осуществления данных видов экономической деятельности составил не менее 70% в общем объеме полученных доходов |

| Республика Бурятия | Закон Республики Бурятия от 26 ноября 2002 г. № 145-III | 5% | Налогоплательщики, которые уплачивают единый налог с разницы между доходами и расходами и осуществляют следующие виды деятельности:

а) производство прочих неметаллических минеральных продуктов; б) производство готовых металлических изделий; в) производство машин и оборудования; г) производство электрооборудования, электронного и оптического оборудования; д) обработка древесины и производство изделий из дерева и пробки, кроме мебели; е) производство пищевых продуктов, включая напитки, за исключением алкогольной продукции (спирт питьевой, водка, ликероводочные изделия, коньяки, вино, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей спирта более 1,5%); ж) издательская деятельность; з) полиграфическая деятельность и предоставление услуг в этой области; и) производство изделий народных художественных промыслов; к) сельское хозяйство (кроме организаций и предпринимателей, перешедших на ЕСХН), охота и предоставление услуг в этих областях; л) строительство; м) производство мебели; н) обработка вторичного сырья; о) деятельность, связанная с использованием вычислительной техники и информационных технологий. Условия применения льготной ставки приведены в части 2 статьи 8.3 закона |

| 10% | а) текстильное и швейное производство;

б) производство кожи, изделий из кожи и производство обуви |

||

| 3% | Налогоплательщики, которые уплачивают единый налог с доходов и осуществляют следующие виды деятельности:

1) производство прочих неметаллических минеральных продуктов; 2) производство готовых металлических изделий; 3) производство машин и оборудования; 4) производство электрооборудования, электронного и оптического оборудования; 5) обработка древесины и производство изделий из дерева и пробки, кроме мебели; 6) производство пищевых продуктов, включая напитки, за исключением алкогольной продукции (спирт питьевой, водка, ликероводочные изделия, коньяки, вино, пиво, напитки, изготовляемые на основе пива, иные напитки с объемной долей спирта более 1,5 процента); 7) издательская деятельность; 8) полиграфическая деятельность и предоставление услуг в этой области; 9) производство изделий народных художественных промыслов; 10) сельское хозяйство, за исключением организаций и индивидуальных предпринимателей, перешедших на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), охота и предоставление услуг в этих областях; 11) строительство; 12) производство мебели; 13) обработка вторичного сырья; 14) деятельность, связанная с использованием вычислительной техники и информационных технологий; 15) текстильное и швейное производство; 16) производство кожи, изделий из кожи и производство обуви; 17) образование дошкольное; 18) образование дополнительное. Условия применения льготной ставки приведены в части 2 статьи 8.3 закона |

||

| Республика Дагестан | Закон Республики Дагестан от 6 мая 2009 г. № 26 | 10% | Все налогоплательщики на упрощенке, которые уплачивают единый налог с разницы между доходами и расходами |

| Республика Калмыкия | Закон Республики Калмыкия от 30 ноября 2009 г. № 154-IV-З | 5% | Налогоплательщики, которые уплачивают единый налог с разницы между доходами и расходами и осуществляют следующие виды деятельности согласно ОКВЭД ОК 029-2014:

1) раздел D Обрабатывающие производства; 2) раздел М Образование: 80.10.1. Дошкольное образование (предшествующее начальному общему образованию) |

| 10% | Все остальные налогоплательщики, которые уплачивают единый налог с разницы между доходами и расходами | ||

| Республика Карелия | Закон Республики Карелия от 30 декабря 1999 г. № 384-ЗРК | 5% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами:

– занимаются производством изделий народных художественных промыслов |

| 10% | 1) Организации и предприниматели, которые занимаются производством сельскохозяйственной продукции, при условии что выручка от реализации сельскохозяйственной продукции составляет 50 и более процентов общей суммы выручки от реализации;

2) организации и предприниматели, которые занимаются обработкой древесины и производством изделий из дерева, при условии что выручка от реализации произведенной ими продукции от указанного вида деятельности составляет не менее 70% общей суммы выручки от реализации; 3) организации и предприниматели, которые занимаются рыбоводством, при условии что выручка от указанного вида деятельности составляет более 70% общей суммы выручки от реализации; 4) организации, занимающиеся благоустройством и озеленением, в т. ч. цветоводством, при условии что выручка от реализации произведенной ими продукции от указанных видов деятельности составляет не менее 70% общей суммы выручки от реализации; 5) организации, осуществляющие деятельность в области физической культуры и спорта, при условии что выручка от указанного вида деятельности составляет более 70% процентов общей суммы выручки от реализации |

||

| 12,5% | Все остальные налогоплательщики, которые уплачивают единый налог с разницы между доходами и расходами | ||

| Республика Коми | Закон Республики Коми от 17 ноября 2010 г. № 121-РЗ | 10% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами и осуществляют виды деятельности, указанные в приложении к Закону.

Доля доходов по этим видам деятельности за отчетный (налоговый) период должна составлять не менее 85% в общем доходе |

| Республика Марий Эл | Закон Республики Марий Эл от 27 октября 2011 г. № 59-З | 15% | Все налогоплательщики, которые уплачивают единый налог с разницы между доходами и расходами |

| 6% | |||

| Республика Мордовия | Закон Республики Мордовия от 4 февраля 2009 г. № 5-З | 5% | Налогоплательщики, которые уплачивают единый налог с разницы между доходами и расходами и основным видом деятельности которых является:

1) транспорт и связь; 2) производство продукции, при условии, что данное производство осуществляется резидентами Технопарка в сфере высоких технологий Республики Мордовия; 3) практическое применение (внедрение) результатов интеллектуальной деятельности (программ для ЭВМ, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), при условии, что эту деятельность осуществляют хозяйственные общества, учредителями которых выступают вузы — бюджетные учреждения, расположенные на территории Республики Мордовия. Условия применения пониженной ставки приведены в абзаце 6 пункта 2 закона |

| 15% | Все остальные налогоплательщики, которые уплачивают единый налог с разницы между доходами и расходами | ||

| 1% | Налогоплательщики, которые уплачивают единый налог с доходов, основным видом деятельности которых являются научные исследования и разработки.

Условия применения льготной ставки приведены в статье 1.1 закона |

||

| 6% | Все остальные налогоплательщики, которые уплачивают единый налог с доходов | ||

| Республика Саха (Якутия) | Закон Республики Саха (Якутия) от 7 ноября 2013 г. 1231-З № 17-V | 5% | Налогоплательщики, которые уплачивают единый налог с разницы между доходами и расходами и осуществляют следующие виды деятельности:

1) сельское хозяйство, охота и лесное хозяйство; 2) рыболовство, рыбоводство; 3) обрабатывающие производства |

| 10% | Все остальные налогоплательщики, которые уплачивают единый налог с разницы между доходами и расходами | ||

| 6% | Налогоплательщики, которые уплачивают единый налог с доходов и осуществляют экономическую деятельность:

– на территории 1 группы муниципальных образований, указанной в части 1.1 статьи 7 настоящего Закона, а также организаций и предпринимателей, осуществляющих закупку, хранение и поставки алкогольной и спиртосодержащей продукции, розничную продажу алкогольной продукции |

||

| 4% | – на территориях 2–4 групп муниципальных образований, указанных в части 1.1 статьи 7 настоящего Закона, за исключением организаций и предпринимателей, осуществляющих закупку, хранение и поставки алкогольной и спиртосодержащей продукции, розничную продажу алкогольной продукции | ||

| 2% | – на территории 5 группы муниципальных образований, указанной в части 1.1 статьи 7 настоящего Закона, а также организаций и предпринимателей, осуществляющих закупку, хранение и поставки алкогольной и спиртосодержащей продукции, розничную продажу алкогольной продукции | ||

| Республика Северная Осетия | Закон Республики Северная Осетия–Алания от 28 ноября 2013 г. № 49-РЗ | 10% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами и осуществляют виды деятельности, указанные в приложении 1 к Закону.

Доля доходов по этим видам деятельности за отчетный (налоговый) период должна составлять не менее 75% в общем доходе |

| Республика Татарстан | Закон Республики Татарстан от 17 июня 2009 г. № 19-ЗРТ | 5% | Для налогоплательщиков, которые платят единый налог с разницы между доходами и расходами:

– у которых за отчетный (налоговый) период не менее 70% дохода составил доход от осуществления следующих видов экономической деятельности: а) обрабатывающее производство; б) производство и распределение электроэнергии, газа и воды; в) строительство; – у которых за отчетный (налоговый) период 100% дохода составил доход от услуг стоянок (парковок) автомототранспортных средств на введенных в эксплуатацию с 1 января 2011 года до 1 июля 2013 года многоуровневых и подземных стоянках (парковках) с количеством машино-мест согласно технической документации не менее 150 единиц |

| 10% | Все остальные налогоплательщики, которые уплачивают единый налог с разницы между доходами и расходами | ||

| Республика Тыва | Закон Республики Тыва от 10 июля 2009 г. № 1541 ВХ-2 | 5% | Для налогоплательщиков, которые платят единый налог с разницы между доходами и расходами, у которых за отчетный (налоговый) период не менее 70% дохода составил доход от осуществления следующих видов экономической деятельности:

– туристская деятельность |

| 10% | а) сельское хозяйство, охота и предоставление услуг в этих областях;

б) рыболовство, рыбоводство и оказание услуг в этих областях; в) производство пищевых продуктов, включая напитки, за исключением производства дистиллированных алкогольных напитков и производства этилового спирта из сброженных материалов; г) текстильное производство; д) производство одежды; выделка и крашение меха; е) производство кожи, изделий из кожи и производство обуви; ж) производство прочих неметаллических минеральных продуктов; з) производство готовых металлических изделий; и) производство мебели; к) услуги по удалению сточных вод и отходов, улучшению санитарного состояния и аналогичные услуги; л) обработка древесины и производство изделий из дерева и пробки, кроме мебели; м) деятельность, связанная с использованием вычислительной техники и информационных технологий; н) издательское дело, полиграфическая промышленность и воспроизведение печатных материалов; о) деятельность в области спорта |

||

| 4% | Для налогоплательщиков, которые платят единый налог с доходов, у которых за отчетный (налоговый) период не менее 70% дохода составил доход от осуществления следующих видов экономической деятельности:

а) сельское хозяйство, охота и предоставление услуг в этих областях; б) рыболовство, рыбоводство и оказание услуг в этих областях; в) производство пищевых продуктов, включая напитки, за исключением производства дистиллированных алкогольных напитков и производства этилового спирта из сброженных материалов; г) текстильное производство; д) производство одежды; выделка и крашение меха; е) производство кожи, изделий из кожи и производство обуви; ж) производство прочих неметаллических минеральных продуктов; з) производство готовых металлических изделий; и) производство мебели; к) услуги по удалению сточных вод и отходов, улучшению санитарного состояния и аналогичные услуги; л) обработка древесины и производство изделий из дерева и пробки, кроме мебели; м) деятельность, связанная с использованием вычислительной техники и информационных технологий; н) издательское дело, полиграфическая промышленность и воспроизведение печатных материалов |

||

| Республика Хакасия | Закон Республики Хакасия от 16 ноября 2009 г. № 123-ЗРХ | 5% | Для налогоплательщиков, которые платят единый налог с разницы между доходами и расходами, которые осуществляют следующие виды деятельности согласно ОКВЭД ОК 029-2014:

1) сельское, лесное хозяйство, охота, рыболовство и рыбоводство (раздел А); 2) образование дошкольное, образование начальное общее (группы 85.11, 85.12 раздела Р); 3) сбор отходов, обработка и утилизация отходов (подклассы 38.1, 38.2 раздела Е); 4) подметание улиц и уборка снега (подгруппа 81.29.2 раздела N) |

| 15% | 1) оптовая и розничная торговля (раздел G);

2) аренда и управление собственным или арендованным жилым недвижимым имуществом, аренда и управление собственным или арендованным нежилым недвижимым имуществом (подгруппы 68.20.1, 68.20.2 раздела L) |

||

| 12% | Все остальные виды деятельности с объектом «доходы минус расходы» | ||

| 2% | Для налогоплательщиков, которые платят единый налог с доходов, которые осуществляют следующие виды деятельности согласно ОКВЭД ОК 029-2014:

1) сельское, лесное хозяйство, охота, рыболовство и рыбоводство (раздел А); 2) образование дошкольное, образование начальное общее (группы 85.11, 85.12 раздела Р); 3) сбор отходов, обработка и утилизация отходов (подклассы 38.1, 38.2 раздела Е); 4) подметание улиц и уборка снега (подгруппа 81.29.2 раздела N) |

||

| 5% | обрабатывающие производства (раздел С) | ||

| Ростовская область | Закон Ростовской области от 10 мая 2012 г. № 843-ЗС | 10% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами, являющиеся субъектами малого предпринимательства в соответствии с федеральным законодательством |

| 5% | Налогоплательщики, которые платят единый налог с доходов, осуществляющие инвестиционную деятельность на территории Ростовской области | ||

| Рязанская область | Закон Рязанской области от 21 июля 2016 № 35-ОЗ | 5% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами и получают государственную поддержку в соответствии с Закон Рязанской области от 6 апреля 2009 № 33-ОЗ на срок, установленный инвестиционным соглашением |

| Самарская область | Закон Самарской области от 29 июня 2009 г. № 77-ГД | 10% | Для налогоплательщиков, которые платят единый налог с разницы между доходами и расходами, у которых не менее 80% выручки от реализации составила выручка от реализации по следующим видам деятельности согласно ОКВЭД:

1) производство пищевых продуктов, включая напитки (класс 15); 2) текстильное производство (класс 17); 3) производство одежды, выделка и крашение меха (класс 18); 4) производство кожи, изделий из кожи и производство обуви (класс 19); 5) производство целлюлозы, древесной массы, бумаги, картона и изделий из них (класс 21); 6) химическое производство (класс 24); 7) производство резиновых и пластмассовых изделий (класс 25); 8) производство готовых металлических изделий (класс 28); 9) производство машин и оборудования (класс 29); 10) производство офисного оборудования и вычислительной техники (класс 30); 11) производство электрических машин и электрооборудования (класс 31); 12) производство электронных компонентов, аппаратуры для радио, телевидения и связи (класс 32); 13) производство медицинских изделий, включая хирургическое оборудование, и ортопедических приспособлений (подкласс 33.1); 14) производство автомобилей, прицепов и полуприцепов (класс 34); 15) производство судов, летательных и космических аппаратов и прочих транспортных средств (класс 35); 16) производство мебели и прочей продукции, не включенной в другие группировки (класс 36); 17) научные исследования и разработки (класс 73) |

| Саратовская область | Закон Саратовской от 25 ноября 2015 г. № 152-ЗСО | 5% | Налогоплательщики, которые платят единый налог с разницы между доходами и расходами, осуществляющие следующие виды деятельности согласно ОКВЭД:

1) 62.01 Разработка компьютерного программного обеспечения; 2) 62.02 Деятельность консультативная и работы в области компьютерных технологий; 3) 63.11.1 Деятельность по созданию и использованию баз данных и информационных ресурсов; 4) 71.1 Деятельность в области архитектуры, инженерных изысканий и предоставление технических консультаций в этих областях (кроме подгрупп 71.12.2, 71.12.5, 71.12.6); 5) 71.2 Технические испытания, исследования, анализ и сертификация (кроме подгруппы 71.20.5, вида 71.20.61); 6) 72 Научные исследования и разработки |

| 6% | 1) 14.19.11 Производство трикотажных или вязаных одежды и аксессуаров одежды для детей младшего возраста;