Типовая межотраслевая форма ОП-15 — «Акт о снятии остатков продуктов, полуфабрикатов и готовых изделий кухни» и Указания по ее применению и заполнению утверждены Постановлением Госкомстата России от 25.12.1998 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

Форма применяется организациями общественного питания.

С января 2013 года это форма, как и большинство унифицированных форм, не обязательна к применению, но те организации, которые ее применяли, продолжают это делать. В таком случае указание о применении данной формы должно содержаться в учетной политике организации.

Кроме того, организация может доработать форму под свои нужды, тогда это будет уже новая форма, которую также должен утвердить руководитель, и указание на которую должно содержаться в учетной политике организации (Читайте также статью ⇒ Унифицированная форма ОП-10 «Акт о реализации и отпуске изделий кухни» в 2024 году).

Сфера применения формы ОП-15

Форма применяется на кухне, в других аналогичных подразделениях для учета остатков продуктов, полуфабрикатов, непроданных готовых изделий.

Благодаря заполнению данного акта в организации всегда есть данные о фактическом количестве неиспользованных продуктов на кухне, остатках полуфабрикатов и нереализованной продукции.

Порядок заполнения Акта по форме ОП-15

Акт по форме ОП-15 составляется при инвентаризации, при смене бригады в том случае, когда работа кухни производится в две или более смены.

Акт составляется и подписывается комиссией. Составляется данный акт в двух экземплярах.

Основное правило при инвентаризации остатков на кухне — остатки полуфабрикатов и готовых изделий должны быть пересчитаны в сырье исходя из норм, содержащихся в рецептурах, которые применялись при составлении калькуляций на полуфабрикаты и готовые изделия.

Количество сырья (как необработанного, так и вновь пересчитанного) указывается в графе 11 формы.

Пошаговая инструкция по заполнению Акта по форме ОП-15

- Заполняется шапка формы – указываются наименование организации и структурного подразделения, вид деятельность организации, а также номер и дата составления акта.

- В верхней части акта указывается наименование оставшихся полуфабрикатов и готовых изделий – наименование, код (при наличии), единица измерения (код единицы измерения) и количество остатков. Эти данные заносятся в строки 1- 5.

- Далее указывается количество продуктов (сырья) как неизрасходованного, так и входившего в состав готовых блюд. В каждой строке указывается одно наименование. При отсутствии данных в графе ставится прочерк.

- По каждой позиции указывается:

- Наименование

- Код (при наличии)

- Единица измерения и ее код

- Остаток сырья

Для готовых блюд указывается остаток сырья по норме на 1 порцию и на общее количество.

- В трех последних графах, объединенных общим наименованием «Всего продуктов» указывается цена, количество и сумма по каждой позиции.

- В конце формы в итоговой строке указывается суммарная стоимость оставшихся продуктов. Эта же сумма указывается ниже таблицы прописью.

- Акт подписывают члены комиссии. Для них должны быть указаны их должности и расшифровки подписей.

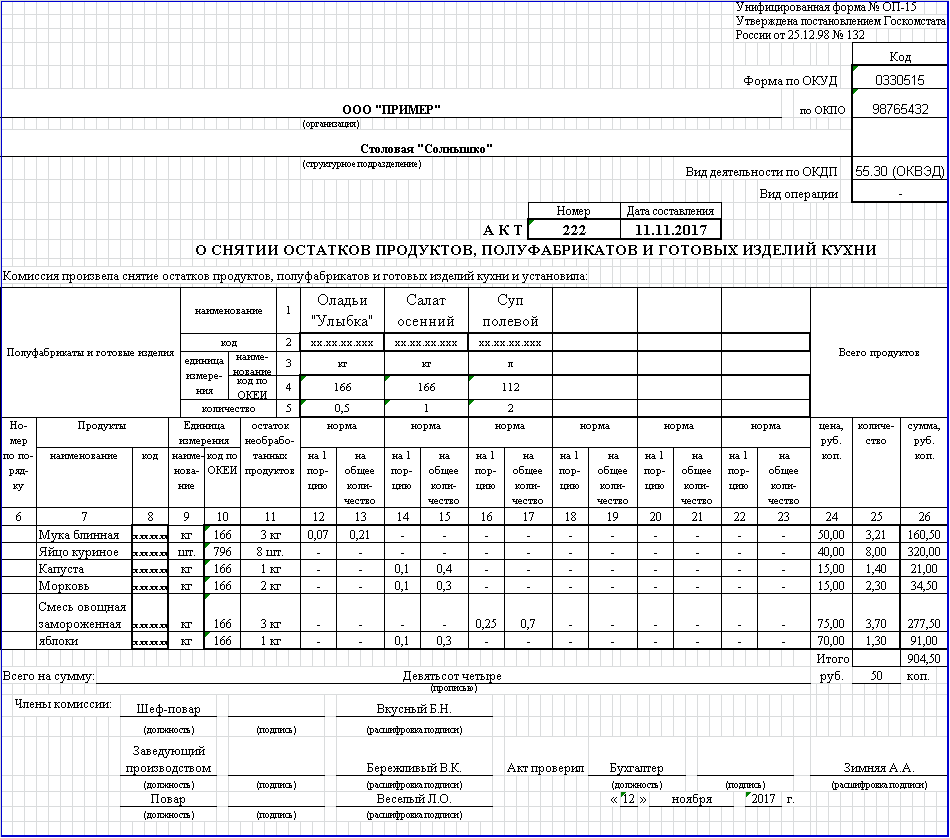

Рассмотрим пример заполнения Акта форме ОП-15

В столовой «Солнышко» проведена инвентаризация остатков продуктов, полуфабрикатов и остатков непроданных блюд.

Обнаружение ошибок в Акте формы ОП-15

В случае обнаружения ошибок в акте, их необходимо исправить по общим правилам, действующим в бухгалтерском учете. Данное положение содержится в п.7 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Возможны 2 варианта исправления ошибки

- В соответствии с положением о документах и документообороте № 105, утвержденными еще Минфином СССР 29.07.1983, но продолжающими действовать и ныне:

— неверные сведения нужно зачеркнуть одной линией так, чтобы можно было прочитать ранее написанное;

— оформить надпись «Исправлено»;

— сверху дописать верные сведения;

— проставить дату (день, когда исправляется ошибка);

— подписать исправление (это должны делать лица, составившие документ), указав расшифровку ФИО.

Учитывая, что Акт по форме ОП-15 был составлен в двух экземплярах, исправления необходимо отразить в каждом экземпляре.

- Метод, использующейся при корректировке данных счетов-фактур.

При использовании этого метода составляют новый документ, в шапке которого появляется новая строка «Исправление № … от «___» ________ 20__г.».

На практике зачастую проще заполнить новый документ. Так как акт по форме ОП-15 является внутренним документом, так тоже можно делать.

Ответы на распространенные вопросы

Вопрос № 1:

Можно ли на Акте формы ОП-15 не проставлять печать?

Ответ:

Да, такое вполне возможно, ведь грифа «М.П.» у унифицированной форме нет (если вы применяете именно ее).

Вопрос № 2:

Мы используем форму Акта ОП-15, в которую убраны некоторые графы. Возможны ли в таком случае претензии со стороны контролирующий органов?

Ответ:

Нет, если форма утверждена, и ссылка на ее использование есть в учетной политике, претензий быть не должно.

Вопрос № 3:

Как часто необходимо проводить инвентаризацию и заполнять Акт о снятии остатков продукции, полуфабрикатов и готовых изделий кухни по форме ОП-15?

Ответ:

Нормативный срок не установлен. Периодичность проведения инвентаризации должна быть закреплена внутренним локальным актом организации. Например, тем, в котором определен состав постоянно действующий комиссии по инвентаризации (постоянной комиссии может и не быть, она может создаваться при каждой инвентаризации).

Представляется рациональным проводить инвентаризацию не реже 1 раза в месяц. Если же кухня работает посменно, то при каждой смене бригады (Читайте также статью: → «Форма ОП-3 (Требование в кладовую) в 2024»)