Каждый сотрудник организации, за которого налоговым агентом производились выплаты в фонд социального страхования, вправе получать пособие по временной нетрудоспособности, начисляемое после проверки подлинности больничного листа, выданного лицензированным медицинским сотрудником. Больничный лист должен быть выдан служащему по состоянию здоровья, в связи с беременностью или болезнью члена семьи. В данной статье рассмотрим облагаются ли страховыми взносами больничные листы.

Облагаются ли страховыми взносами больничные листы: исключения

Вообще, с листа временной нетрудоспособности не должны начисляться страховые сборы, ни в ПФР, ни в ФСС. Но сотрудник, находясь на больничном и не выполняя своих трудовых обязанностей, получает пособие по болезни. Эти выплаты относятся к доходам служащего. А значит, вся сумма выделенных ему за все время, что он болел или ухаживал за больным членом семьи, денег будет облагаться страховыми взносами на общих основаниях, как и заработная плата, премия и прочие денежные поступления в пользу работника.

Кроме того, бывают случаи, когда больничный отпуск был оплачен работнику из собственных средств работодателя, и бухгалтерия предприятия отправила запрос в ФСС на компенсацию понесенных в связи с этим событием затрат. Однако от фонда социального страхования был получен аргументированный отказ, и на законных основаниях в возмещении расходов компании было отказано (причиной может быть, к примеру, неправильное оформление документов).

|

Закон рассматривает подобную ситуацию как выплату определенной суммы служащему фирмы в рамках производственных отношений, а на подобные денежные поступления в пользу работников положено начисление страховых взносов в общем порядке.

Вывод: Пособия по болезни облагаются страховыми сборами в том случае, когда они были перечислены сотруднику из собственных средств работодателя, и ФСС отказал предприятию в компенсации понесенных затрат.

Какие больничные листы не облагаются страховыми взносами

Закон говорит о том, что пособия по больничному, предоставленному работнику, с доходов которого удерживались взносы в фонды обязательного страхования, относятся к обеспечению по страхованию.

Любые выплаты по временной нетрудоспособности не должны облагаться страховыми сборами:

- пособия по больничному, выплачиваемые из ФСС;

- выплата страховой организации в связи с наступлением страхового случая;

- из собственных средств работодателя.

Даже если болезнь сотрудника связана с трудовым процессом (профессиональное заболевание, приобретенная во время производственного процесса болезнь, реабилитация после получения производственной травмы), страховые взносы с больничных пособий не отчисляются. Читайте также статью: → «Порядок обложения больничного листа налогом, расчет суммы НДФЛ»

Оплата по больничному листу

Особых изменений больничные пособия в 2017 году не претерпевали, размер выплат по временной нетрудоспособности по-прежнему находится в зависимости от страхового стажа сотрудника и его средней заработной платы.

Важно! За назначением больничного пособия можно обратиться к работодателю в течение 6 месяцев со дня окончания страхового случая, срок рассмотрения заявления составит 10 рабочих дней.

Существуют лимиты суммы заработков сотрудника, по которым будут рассчитываться выплаты больничного пособия. Когда доходы сотрудника превышают лимит, для вычисления пособия берется максимально возможная по закону сумма.

Если работник нарушил предписанный врачом режим лечения, в больничном листе делается специальная пометка, и со дня нарушения больничные платятся из учета суммы МРОТ.

Разберем зависимость денежной выплаты от страхового стажа

(это период, в течение которого налоговый агент делал выплаты за работника в ФСС на случай его временной нетрудоспособности):

- Когда страховой стаж менее 5 лет, размер больничных составит 60% от средней величины заработка;

- Если стаж 5-8 лет, величина больничных будет увеличена до 80% от средней зарплаты;

- 100%-ную выплату больничного пособия из расчета среднего оклада получат служащие, чей страховой стаж превышает 8 лет;

- Тем, чей страховой стаж оказался менее полугода, за каждый месяц, проведенный на больничном, будет выплачиваться сумма МРОТ.

Первый, второй и третий дни пребывания в отпуске по временной нетрудоспособности, оплачиваются из собственных средств работодателя, все последующие дни — из ФСС.

Вычисление суммы больничного пособия проходит несколько этапов:

- Расчет среднего оклада сотрудника за определенный период;

- Вычисление средней суммы заработка за трудовой день;

- Расчет величины пособия за один день;

- Определение полной величины больничного пособия.

Расчет больничного пособия штатному сотруднику:

- За предыдущие пару лет определяется совокупный размер доходов работника, с которых бухгалтер производил страховые отчисления;

- Результат пункта (1) делится на 730 дней, это величина среднего оклада;

- Проверяем страховой стаж работника, на этом основании устанавливаем процент оплаты.

Расчет больничного пособия внештатному работнику, совмещающему две работы:

- Сотрудник просит в мед. учреждении несколько экземпляров больничного листа для основной работы и побочной;

- Если сотрудник трудился в течение продолжительного периода времени, у него можно определить доходную базу, на основании этих сведений оба работодателя выплачивают больничное пособие;

- Если же служащие сменил несколько мест работы за последние пару лет, он оформляет справку 180Н по каждому месту занятости или подает заявление в пенсионный фонд через налогового агента. На основании этого документа он получит пособие по временной нетрудоспособности.

Если сотрудник уходит на больничный по уходу за ребенком, второй родитель не может получить больничный на этих основаниях. Больничный выдается обоим родителям только в случае, когда заболели сразу несколько детей, и тогда они принесут больничный лист каждый на отдельного ребенка.

Если на момент заболевания ребенка, сотрудница находится в декретном отпуске, в отпуске по беременности и родам или в оплачиваемом ежегодном отпуске, больничное пособие она не получает.

Размер выплаты по больничному зависит от того, где лечится ребенок:

- если лечение проходит на дому, первые 10 дней больничного оплатят, исходя из величины страхового стажа родителя, а на каждый следующий день выплата рассчитывается на основании 50% от среднего оклада;

- если лечение проходит в больнице, выплаты зависят исключительно от страхового стажа.

Если больничное пособие начисляется уволенному сотруднику, его размер составит 60% от среднего оклада, если он заболел в рамках месяца после ухода из организации, и будет рассчитан по общим правилам в случае, когда бывший работник заболел после увольнения из компании. Читайте также статью: → «Как оформить длительный больничный лист? Продолжительность и оплата»

Бухгалтерский учет обложения больничных листов страховыми взносами

Ранее мы разобрали случай, в котором предусмотрено обложение страховыми взносами оплаты за больничный отпуск сотрудника. Когда установлена необходимость в обложении сборами суммы больничных пособий, бухгалтером делаются следующие проводки:

- ДЕБЕТ 70 КРЕДИТ 69.1 (ФСС) — начислена сумма страховых взносов;

- ДЕБЕТ 70 КРЕДИТ 69.2 (ПФР) — начислена сумма пенсионных взносов;

- ДЕБЕТ 70 КРЕДИТ 69.3 (ОМС) — начислена сумма взносов на медицинское страхование.

Как оформить больничный лист, не облагаемый страховыми взносами

Если сотруднику было выплачено больничное пособие, а в дальнейшем ФСС отказался компенсировать эти затраты, у работодателя появится недостача по страховым отчислениям, и придется вносить доплату недоимки плюс начисленные пени. В таких ситуациях удержать невозмещенные ФСС суммы с зарплаты работника считается возможным только в случае предоставления им ложных сведений о страховом стаже.

Во избежание подобных проблем, работодатель должен:

- грамотно заполнить и утвердить больничный лист;

- учесть лимиты сумм доходов, участвующих при расчете размера пособия;

- принять во внимание число дней в году, за которые могут быть выплачены пособия;

- проверить подлинность предоставленного работником больничного листа, правомерность мед.учреждения выдавать подобные документы;

- проверить достоверность предоставленных о страховом стаже данных.

Если все документы будут оформлены правильно, и на выдачу пособия будут все законные основания, после выплаты пособий из собственных средств можно будет подать заявление на возмещение понесенных затрат в ФСС и получить положительный ответ. Читайте также статью: → «Как оплачивается больничный лист?»

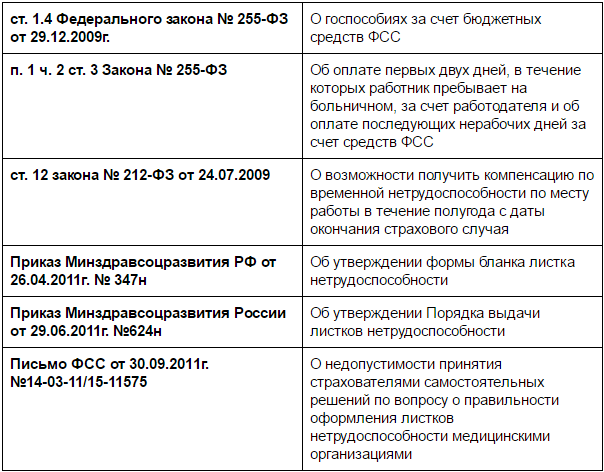

Нормативные акты по теме

Рассмотрим подробнее нормативные акты:

Нормативные акты

Типичные ошибки при обложении больничных листов страховыми взносами

Ошибка: У работника фирмы заболел ребенок, ему дали больничный и на протяжении всего периода его отсутствия на рабочем месте выплачивали больничное пособие. По выходу сотрудника на работу бухгалтер предприятия начислил страховые взносы на всю сумму перечисленных служащему в связи с отпуском денежных средств.

Комментарий: Больничный по состоянию здоровья равносилен отпуску по уходу за ребенком, на пособия по обоим видам отпуска не начисляются страховые сборы.

Ошибка: Сотрудником были предоставлены недостоверные сведения по поводу его страхового стажа, ему были выплачены больничные пособия, и их размер был больше положенных работнику сумм. ФСС обнаружил неправдивые сведения и отказал в компенсации предприятию, в котором трудится служащий, выплат по больничному листу. Бухгалтерия фирмы не начислила страховые взносы с больничных.

Комментарий: Неважно, при каких обстоятельствах ФСС отказывает в возмещении затрат на больничное пособие, работодатель в любом случае должен облагать страховыми взносами больничные пособия после отказа ФСС. Если фонд социального страхования отказывается выплачивать какие-либо средства, оплата больничного из собственных средств работодателя считается произведенной в рамках трудовых отношений, а с подобных денежных поступлений делается отчисление страховых сборов. Другое дело, что отказ произошел по вине работника, а значит с его заработной платы можно в принудительном порядке удержать сумму излишне выплаченных средств.

Ошибка: Сотрудник предприятия получил отказ в выплате больничного пособия, после чего он вернул выплаченные ему ранее денежные средства. На возвращенную в кассу организации сумму были начислены страховые взносы.

Комментарий: Сумма была полностью возвращена, а значит никаких отчислений с нее производиться не должно.

Ответы на распространенные вопросы

Вопрос No1: Я потерял больничный лист, могу ли я все же получить пособие по временной нетрудоспособности?

Ответ: Да, можете. Отсутствие больничного листа не станет причиной отказа в выплате вам пособия.

Вопрос No2: Как начисляется больничное пособие в случае, когда страховой стаж служащего меньше полугода?

Ответ: В такой ситуации в расчет берется актуальный размер МРОТ.

Вопрос No3: Если болезнь или травма работника организации случилась по причине алкогольного опьянения, нужно ли выплачивать больничное пособие, и если да, то как это сделать?

Ответ: Даже в такой случае придется давать сотруднику больничный и выплачивать пособие по временной нетрудоспособности. Размер выплат будет рассчитан на основании величины МРОТ на год выдачи больничного листа.