Премия — поощрительная денежная выплата добросовестно работающему сотруднику. По решению работодателя она может быть разовой, ежемесячной, ежеквартальной. Это полностью прерогатива начальства, законом не предусмотрен особый режим стимулирования хороших работников предприятий. График выдачи премий должен быть закреплен во внутреннем положении компании. В данной статье мы рассмотрим, облагается ли премия страховыми взносами и в каких случаях действуют исключения.

В каких случаях премия облагается страховыми взносами

Понятие трудовых отношений: по законам, это взаимодействие между работником и работодателем, заключающееся в личном исполнении сотрудником трудовых функций, выгодных начальнику и выполненных под его наблюдением, за что он получит денежное вознаграждение. В то же время служащий обязуется подчиняться штатному расписанию и правилам трудового процесса компании. Образование сотрудника должно соответствовать занимаемой должности и выполняемым обязанностям. Работодатель, в свою очередь, должен обеспечивать приемлемые условия работы, которые соответствовали бы требованиям трудового кодекса РФ.

Премия неразрывно связана с трудовым процессом, а значит относится к заработку сотрудника. Как и на заработную плату, страховые взносы начисляются на премиальные. Не имеет значения, трудовой договор был заключен между работником и организацией, или гражданско-правовой. И не важна категория плательщика, будь то юридическое лицо, нотариус или адвокат (частные практики) или индивидуальный предприниматель. Читайте также статью: → «Учет премии при расчете отпускных, больничного, декретных. Примеры»

Бывает так, что уволенному сотруднику при увольнении вместе с расчетом заработной платы выдают премиальные деньги по результатам работы в фирме. Так как данная поощрительная выплата делается в качестве награждения за проделанную работу, она считается связанной с трудовым процессом, то есть облагается страховыми взносами на общей основе.

Вопросы обычно вызывает премия за счет чистой прибыли. Такая премия также облагается страховыми взносами, которые относят затем в перечень прочих расходов. В данном вопросе не различаются премии, снижающие размер налогооблагаемой базы, и другие премиальные выплаты.

При обложении взносами премий не имеют влияния следующие моменты:

- факт определения премии в договоре с сотрудником,

- источник премиальных денег (чистая прибыль и прибыль прошедших налоговых периодов, которая не была распределена),

- вид премий.

Какие премии не подлежат обложению взносами

Рассмотрим подробнее, какие премии не облагаются налогом:

| Разовые премии, приуроченные к празднику | Премии, оформленные по договору дарения |

| Возникает вопрос, все ли премиальные выплаты работникам организации считать переданными в рамках трудовых отношений. Бывают ведь поощрительные выплаты, не имеющие отношения к успешным выполнениям заданий руководства и к рабочим процессам в принципе. Все служащие могут одновременно получить некую денежную сумму в праздничный день, будь то празднуемое всеми гражданами событие, или профессиональный праздник, или внутренний праздник организации. Это разовая премия, размер которой для всех служащих будет одинаковым, независимо от должности, величины заработной платы и профессиональных достижений. Это особенно важно, чтобы все сотрудники получили денег поровну, так как при неравных суммах выплат будет очевидно, что премиальные средства все же выплачены за объемы исполненных работ, а в этом случае страховые взносы должны быть удержаны. Постольку, поскольку праздничные премии не считаются награждением за трудовые успехи, они не связаны с рабочими отношениями, не призваны мотивировать на качественную работу, и поэтому не облагаются страховыми взносами. Тем не менее, бывают случаи, когда налоговые на местах выступают против необложения праздничных премий страховыми взносами, и суд встает на их сторону, так как считает подобные выплаты стимулированием к работе и лояльному отношению к начальству.

|

В федеральном законе № 212-ФЗ сказано, что смена собственника имущества на основании гражданско-правового договора не признается предметом обложения страх.взносами. Исходя из этого, страховыми взносами не облагаются деньги, отданные работнику как подарок, и оформленные соответсвующим образом, составлением договора дарения. Однако увлекаться подобной экономией не следует, так как регулярные денежные подарки, оформленные подобным образом, могут быть расценены сотрудниками УФНС как премии, и тогда вам не только придется платить все неначисленные ранее страховые взносы, но и выплачивать пени и штрафы. |

Не облагаются взносами на ОПС любые выплаты следующих категорий граждан:

— прокуроры, следователи;

— судьи,

— очникам за занятия в официальных студотрядах по трудовым или по гражданско-правовым соглашениям.

Облагается ли премия страховыми взносами: база для начисления страховых взносов

Законами определена максимальная граница сумм, подлежащих обложению страховыми взносами. На данный момент это следующие величины:

- Для взимания взносов в Пенсионный Фонд: 796 тысяч рублей;

- Для взносов в ФСС: 718 тысяч рублей;

- Для взносов на медицинское страхование границы не устанавливаются.

Когда сумма денежных поступлений в пользу работника предприятия (в том числе любые виды премиальных выплат) превысила данные числа, превышающие суммы вычитаются из базы учета взносов в ФСС и продолжают облагаться взносами в ПФР, но уже по заниженной ставке 10%. При перечислении взносов в документах прописывают полные суммы вплоть до копеек. Читайте также статью: → «Расчет и начисление годовой премии работникам»

Обложение взносами разовой премии

Если разовая премия была начислена отдельным сотрудникам, или она была выдана всем работникам, но не в равной степени, она будет облагаться страховыми взносами. То же самое касается разовых выплат, не оформленных как подарок подписанием договора дарения.

В независимости от того, упоминается ли премия в трудовом соглашении, и какая организацией выбрана система налогообложения, сумма премии должна облагаться взносами на социальное, пенсионное и медицинское страхование.

Бухгалтерский учет обложения премий страховыми взносами: проводки

Рассмотрим подробнее бухгалтерский учет обложения премий страховыми взносами:

|

Сдача отчетности по страховым взносам |

||

| Фонд | В бумажном виде

(Когда число служащих в организации не превышает 25 человек) |

В электронном виде

(Для предприятий, в которых трудится 25 человек и более) |

| Сроки отправки отчетов | ||

| ФСС | не позднее 20 числа следующего за налоговым кварталом месяца | не позднее 25 числа следующего за налоговым кварталом месяца |

| ПФР | до 15 числа второго по счету месяца по окончании квартала | до 20 числа второго по счету месяца по окончании квартала |

Бухгалтерские проводки:

- Начисление страховых взносов, отчисление страховых платежей от несчастного случая и профессиональных заболеваний с премии

ДЕБЕТ 91-2 КРЕДИТ 69-1

- Начисление взносов во внебюджетные фонды, отчисление платежей в пенсионный фонд, фонд социального страхования и фонд медицинского страхования

ДЕБЕТ 08(91-2) КРЕДИТ 69-1(69-2, 69-3)

Как оформить необлагаемую страховыми взносами премию

Если вы не относитесь к особым категориям граждан, денежные поступлениях которых не подлежат обложению страховыми взносами, единственный вариант для вас — оформить договор дарения на денежное поощрение сотруднику, превратив тем самым премиальные деньги в денежный подарок. Тогда, по закону, средства будут отчуждены в пользу нового собственника по гражданско-правовому договру, а сбор с таких выплат страховых взносов не предусмотрен.

Непроизводственные премиальные нельзя включать в перечень расходов в целях уменьшения налогооблагаемой базы по налогу на прибыль организации. Если же удалось доказать, что подобные премии все же можно считать связанными с трудовыми процессами, учитывать их предстоит так же, как производственные премии. Их нужно будет внести в список затрат на оплату труда.

Если компания платит налоги по общей системе налогообложения, дата признания затрат на премиальные выплаты зависит от того, к каких затратам их относят: прямым или косвенным. Косвенные затраты учитываются в день начисления, прямые — по мере получения дохода от произведенной продукции и оказанных услуг (т.к. они учтены в их стоимости). Читайте также статью: → «Учет амортизационной премии: проводки, расчет»

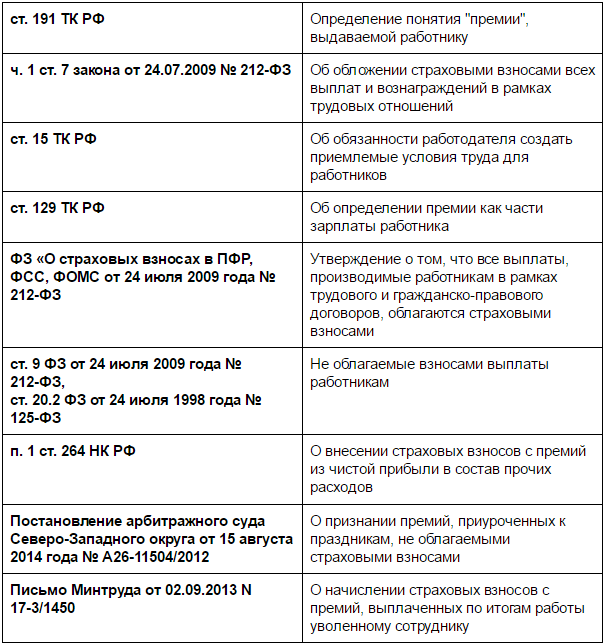

Нормативные акты по теме

Рассмотрим подробнее нормативные акты:

Нормативные акты

Типичные ошибки в обложении премий взносами

Ошибка: Бухгалтерский учет премиальных средств в отчетном периоде, за успешную работу в котором поощряются служащие.

Комментарий: Премии должны быть учтены в том налоговом периоде, в котором они были фактически выплачены сотрудникам. Если, к примеру, в ноябре служащие получили премию за добросовестный труд в период с июля по сентябрь, перечисленные им деньги должны быть учтены в ноябре месяце.

Ошибка: Распределение праздничных премий сотрудникам в неравных размерах и не начисление на них страховых взносов.

Комментарий: Если размер премий, выдаваемых к праздничному дню, будет не одинаковым для всех служащих, станет очевидным поощрение отдельных работников за более выдающиеся успехи в работе. А это будет означать, что премия неразрывно связана с трудовым процессом. Такие премии облагаются страховыми взносами.

Ошибка: Внесение сумм разовых премий, приуроченных к праздничным дням, в перечень расходов при расчете налога на прибыль предприятия.

Комментарий: Разовые премии можно вычесть из налогооблагаемой базы только при одновременном соблюдении следующих условий: премиальные упоминаются в трудовом соглашении, они начисляются за успехи в производственном процессе.

Ответы на распространенные вопросы

Вопрос №1: Можно ли каким-либо образом признать разовые премии, выданные служащим в связи с праздниками, связанными с трудовыми процессами, чтобы стало законным включение их в расходы и уменьшение таким образом налогооблагаемой базы по налогу на прибыль?

Ответ: Есть один способ признать праздничные премии связанными с исполнением сотрудником его трудовых обязанностей, законность которого подтверждается постановлением ФАС Восточно-Сибирского округа от 24.06.2014г. №А33-16111/2013. Способ заключается в следующем. Можно аргументировать признание подобных премиальных выплат имеющими отношение к работе тем, что статьей 129 трудового кодекса любые премии признаны таковыми. Также статьей 144 ТК РФ разрешено назначение любых премий на усмотрение работодателя, если он считает подобные меры положительно влияющими на выполнение производственных задач. И, наконец, пунктами 1 и 2 статьи 255 Налогового кодекса предусмотрено включение стимулирующих премий, оговоренных в трудовом соглашении или коллективном договоре, в перечень расходов для снижения налога на прибыль предприятия. Чтобы у налоговых органов не возникало вопросов по подобным делам, лучше подстраховаться дополнительными мерами в отношении таких премий. К примеру, не начислять премию работникам, за которыми имеются дисциплинарные взыскания. Так будет ясно, что премия должна стимулировать служащих соблюдать установленные порядки. Или можно выплатить премию исключительно некурящим работникам, таким образом доказав, что премиальные средства побуждают служащих отказаться от курения и не тратить на перекуры рабочее время.

Вопрос №2: Какие премиальные средства можно при учете отнести к прямым расходам?

Ответ: К прямым затратам возможно отнести премии, выдаваемые на фирмах, специализирующихся на производстве продукции или выполнении каких-либо работ, или это может быть фирма, предлагающая оказание услуг.

Вопрос №3: Можно ли снизить налогооблагаемую базу по налогу на прибыль на размеры выплаченных премий, приуроченных к праздничным дням?

Ответ: Такие премии не имеют отношение к поощрению сотрудников за успехи в производственном процессе, то есть они не оказывают влияние на повышение доходов компании, а значит их нельзя учесть при уплате налога на прибыль.