В статье «Как забрать у государства свои 13%?» мы уже писали о праве граждан воспользоваться льготой, предоставляемой государством – имущественном и социальным вычетом. Благодаря изменениям в законодательстве, при покупке недвижимости, осуществлении ремонта и оформлении ипотеки, Вы имеете право на возврат части понесенных расходов посредством имущественного вычета. Как получить имущественный вычет, какие документы для этого нужны и как рассчитать сумму вычета в различных ситуациях — об этом расскажет наша статья.

Понятие «имущественный налоговый вычет» означает, что заработанные законными методами средства физических лиц не облагаются НДФЛ при условии, что они использованы для приобретения жилья.Приобретая, строя или ремонтируя жилье, можно вернуть часть своих расходов, если подать заявку на возврат уплаченного налога на доходы физических лиц. А, приобретая квартиру в кредит, можно также компенсировать себе и часть уплаченных процентов.

Для того чтобы воспользоваться данной льготой, необходимо заявить о том, что вы имеете полное право на имущественный налоговый вычет.

Имущественный вычет разрешается оформлять как покупателям готового жилья, так и тем, кто занимается его строительством. В этом случае абсолютно не имеет значения, принадлежит вам жилье полностью или какая–то часть. При приобретении недвижимости в общую долевую или в общую коллективную собственность, компаньоны могут вернуть уплаченный налог соразмерно стоимости их доли.

Заметим, что не так давно Конституционный суд РФ разрешил конфликт «отцов и детей»: длительное время родители, которые приобрели недвижимость в общую долевую собственность, включив несовершеннолетних детей, не могли возвратить налог, выплаченный с доходов, истраченных на части детей. Аргументируют это тем, что если дети являются собственниками недвижимости, то пусть они и получают имущественный вычет при достижении ими совершеннолетия и устройства их на работу. А теперь у родителей есть все полномочия на получение имущественного вычета на ребенка в соответствии с совершенными расходами.

Как показала практика, многие покупатели жилья не понимают главную суть льготы: государство вернет вам только действительно поступивший в бюджет налог, а не 13% от стоимости приобретаемой жилой площади. Соответственно, если ваши доходы не облагались налогом в год, когда приобреталось жилье, то никаких выплат от государства вы получить не сможете.

Еще один важный момент, в год можно получить только вычет в пределах годового дохода, облагаемого НДФЛ по ставке 13%.

Также немаловажный момент – льготу вы можете получить только один раз в жизни. Тут стоит отметить, что в июле этого года приняты поправки к ст. 220 НК РФ, которые позволят воспользоваться имущественным вычетом повторно в том случае, если при первом использовании льготой не была выбрана полная сумма вычета (2 млн руб.). Предельный размер имущественного налогового вычета останется тот же, но воспользоваться им можно будет и второй раз. Кроме того, планируется внести еще ряд изменений в существующий порядок предоставления имущественного налогового вычета. Данные поправки должны вступить в силу с нового 2014 года. Подробнее о планируемых изменениях читайте в этой статье «Имущественный вычет в 2014 году».

Но пока действуют правила, по которым вычет можно получить только один раз. Когда вы хотите это сделать, решаете самостоятельно. При покупке жилой площади вовсе не обязательно в это же время предъявлять право на возврат налога. Если у вас есть намерения в дальнейшем улучшить свое жилище, то есть смысл отложить это решение: чем больше вы потратите денег на новое жилье, тем больше средств получите от казны.

Некоторые бояться упустить время и сразу же идут оформлять льготу. На самом деле, заявить государству о своих совершенных растратах на дом никогда не поздно. Срок возврата имущественного налогового вычета не ограничен. Вы можете напомнить ему об этом в любое время – даже через пятнадцать лет после приобретения жилья. Но долго тянуть не стоит, так как инфляция каждый год будет обесценивать положенный вам имущественный налоговый вычет по ипотеке.

Право на имущественный вычет

Налоговый кодекс предусматривает, что имущественный вычет (ИВ) можно получить при улучшении жилищных условий тем или иным путем, а именно:

- при покупке квартиры (получение квартиры/комнаты в собственность, долевое участие при покупке жилья в новострое);

- при приобретении земельного участка под строительство жилья;

- при оформлении целевого кредита (банковская ипотека);

- при проведении ремонтных и строительных работ, направленных на улучшение жилищных условий.

Право на ИВ, то есть возврат части средств, ранее уплаченных на улучшение жилищных условий, имеют граждане РФ, получающие официальный доход, с суммы которого ежемесячно производятся отчисления НДФЛ в бюджет. По своей сути имущественный вычет — частичное возмещение суммы НДФЛ, удержанной из заработной платы собственника жилья.

Следует отметить, что право на имущественный вычет имеет как непосредственный владелец имущества, так и супруга/супруг, а также родитель (опекун), если непосредственным собственником выступает несовершеннолетний. Но при этом жилье, приобретенное у связанных лиц (родители, супруги, прочие родственники) имущественному вычету не подлежит.

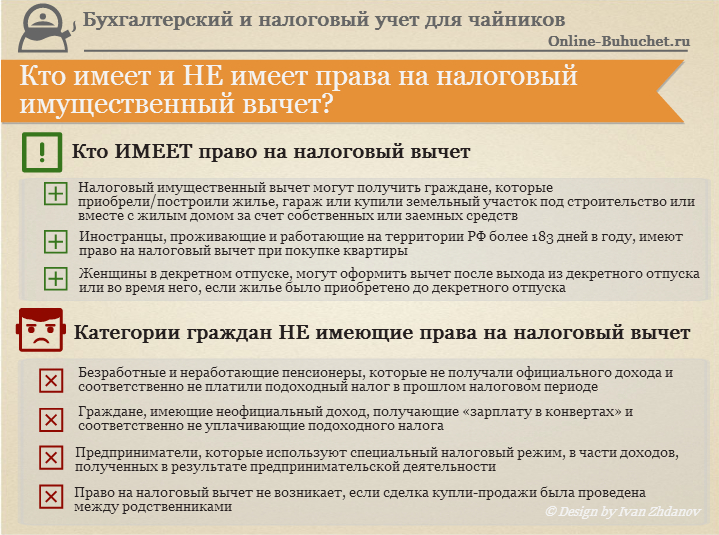

Кто НЕ может получить налоговый вычет при покупке квартиры?

На рисунке ниже в инфографике представлены группы граждан, которые могут / не могут получить имущественный налоговый вычет по НДФЛ. ⇓

Как получить имущественный налоговый вычет?

Существует два варианта получения льготы.

- В первом случае вы можете получить имущественный вычет единовременно, при этом вам перечислят на счет положенную сумму. Для этого нужно собрать документы для имущественного налогового вычета и предоставить их вместе с заполненной декларацией 3-НДФЛ в налоговый орган по месту жительства. Через 3 месяца будет вынесено решение о возможности предоставления вам льготы. Если вычет вам положен, то необходимо написать и предоставить в налоговую заявление на имущественный налоговый вычет с указанием счета, на который в течение месяца вам будет перечислена сумма. В данном случае документы для получения имущественного вычета подаются по окончании налогового периода, в котором были понесены расходы.

- Другой вариант подразумевает то, что в течение какого-то времени с вас не будет взыскиваться налог на доходы физических лиц (НДФЛ) то время, пока не выплатят всю сумму положенного вам вычета. Для этого нужно подать заявление на имущественный вычет работодателю. Кроме этого, нужно получить в налоговой уведомление, подтверждающее ваше право на имущественный налоговый вычет. После этого, уведомление на имущественный вычет с заявлением передается работодателю, который не будет вычитать из вашей зарплаты НДФЛ 13% до тех пор, пока не будет истрачена вся сумма положенного вычета. За получением уведомления от налоговой можно обратить в любое время в течение года, в отличие от первого варианта не нужно ждать окончания года.

Если за один года вся сумма вычета не будет истрачена (годовой доход работника меньше суммы вычета), то право на вычет переносится на следующий год. НДФЛ с зарплаты не будет удерживаться до тех пор, пока не будет выбрана вся положенная сумма льготы.

Если в течение года работник увольняется и меняет работодателя, то необходимо получать новое уведомление в налоговой на нового работодателя, сделать это можно будет только в следующем году, так как уведомление выдается один раз в год. Оставшаяся часть НДФЛ за текущий год получается через налоговую инспекцию.

Конечно, первый вариант наиболее привлекателен, так как вы можете получить имущественный вычет единовременно, то есть сразу получаете приличную сумму. А вот второй вариант требует меньше хлопот.

Документы в ИФНС для имущественного налогового вычета

На рисунке ниже в инфографике представлены основные документы необходимые для получения вычета по НДФЛ при покупке дома при обращении в налоговую инспекцию ⇓

Правила расчета имущественного вычета

Определяя сумму имущественного вычета, на которую Вы можете претендовать, следует учитывать два основных фактора:

- сумму средств, уплаченную на покупку квартиры, участка, проведение ремонта и т.п.;

- размер НДФЛ, который работодатель ежемесячно удерживает из Вашей зарплаты для последующего перечисления в бюджетные фонды.

Первый показатель может быть указан:

- в договоре купли-продажи (при покупке жилья или участка);

- в банковском договоре (при оформлении ипотеки);

- в договоре долевой собственности (при покупке жилья в новостройке);

- в прочих подтверждающих документах (накладные, акты, квитанции, счета и т.п.) при проведении ремонта и строительства.

Для определения суммы НДФЛ, необходимой для расчета имущественного вычета, следует обратиться к работодателю за справкой, в которой будет указан размер удержанного и уплаченного подоходного налога за отчетный период.

При расчете ИВ следует принят во внимание следующие правила и ограничения:

- Размер ИВ не может превышать 13% от суммы, потраченной Вами на улучшение жилищных условий (покупка жилья, участка, ремонт, строительство и т.п.).

- В течение года Вы сможете вернуть сумму не больше той, что удержана работодателем и уплачена в бюджет в качестве НДФЛ за тот же год.

- Сумма ИВ по ипотеке, оформленной до 2008, не будет превышать 1 млн. руб.

- Вы можете рассчитывать на полный возврат ипотечных процентов только в том случае, если купили жилье до 2014 года. При данных условиях базой для ИВ выступает сумма, не превышающая 2 млн. руб.

- Приобретая жилье после 2014, вы имеете право на ИВ, базой для вычисления которой выступает сумма до 3 млн. руб.

Ситуации когда можно получить имущественный вычет при покупке жилья, земельного участка, дома (нажать для увеличения)

Необходимые документы для получения вычета

Прежде чем начать процедуру оформления имущественного вычета, Вам следует позаботиться о сборе всех необходимых документов. Вот основные из них:

- паспорт (копия, заверенная Вашей подписью);

- справка 2-НДФЛ, которая подтверждает размер полученных Вами доходов и сумму удержанного работодателем НДФЛ;

- подтверждение проведенной процедуры улучшения жилищных условий (договор купли-продажи, соглашение о долевом участии, первичные документы при проведении ремонта и строительства);

- подтверждение право собственности, выданное органами Росреестра;

- заявление, составленное и подписанное собственноручно.

При особых обстоятельствах Вам также потребуется:

- ипотечный договор и выписка, подтверждающая уплату процентов (при оформлении целевого кредита);

- свидетельство о браке (рождении), договор опекунства при получении ИВ супругой/супругой, родителем/опекуном.

И конечно же, при оформлении ИВ не стоит забывать о налоговой декларации по форме 3-НДФЛ. Декларацию можно получить и заполнить непосредственно на месте подачи документов (в налоговой). Также Вы можете заблаговременно распечатать бланк с сайта налоговой службы, заполнить и предоставить вместе с остальными документами.

Оформление имущественного налогового вычета

Если вы хотите получить всю сумму сразу на свой счет, то для оформления вычета вам нужно обратиться в налоговую службу по месту прописки в любое время, начиная с января следующего года.

Чтобы получить вычет придется совершить несколько шагов.

- Предоставляете копии всех документов для имущественного налогового вычета, в которых отражено, что вы являетесь собственником нового построенного, купленного жилья. В этот список входят: свидетельство о регистрации права собственности на недвижимость, договор купли-продажи или участия в долевом строительстве, ипотечный кредит (если жилье куплено в кредит), документы, отражающие ваши расходы (квитанции, расписка продавца квартиры, выписки банка о погашении кредита, акты о закупке материалов для ремонта, чеки и т.д.). При подаче заявление о предоставлении имущественного вычета помимо копий нужно будет показать оригиналы всех документов для заверения их подлинности.

- В случае положительного решения вы пишите заявление на имущественный налоговый вычет начальнику налоговой инспекции по месту регистрации с просьбой предоставить вам льготу. В нем указываете банк и номер вашего лицевого счета, на который будут перечисляться средства.

- На основании предоставленного пакета документов будет заполнена налоговая декларация на имущественный вычет (3НДФЛ). Образец заполнения 3-НДФЛ для получения имущественного вычета при покупке квартиры смотрите здесь. Сроки выплаты имущественного налогового вычета около четырех месяцев. Три из них уйдут на проверку предоставленных документов. И месяц – для перечисления средств из казны.

Процедура длится довольно долго. Но ведь речь идет о весьма большой сумме. Так что имеет смысл потратить свое личное время и оформить налоговую льготу.

Сумма имущественного вычета

Государством установлен предел расходов, с которых можно получить налоговый вычет. Расходы на покупку не должны превышать 2 млн. рублей. Если учесть, что налоговая ставка на доходы составляет 13%, то вернуть получиться не более 260 тыс. рублей. Согласитесь, это достаточно приличная сумма, чтобы вернуть ее себе на законных основаниях.

Но в случае с ипотекой можно вернуть себе гораздо больше: растраты на проценты по ипотеке на приобретение недвижимости рассматривается без ограничений. Значит, имущественный налоговый вычет по ипотеке – это большой плюс, который стоит учесть.

Ремарка: это правило распространяется только на целевые кредиты (приобретение или строительство жилья), то есть ипотечные. Вам не получиться оформить льготу, используя проценты по потребительскому кредиту.

Пример имущественного налогового вычета

Куплена квартира за 4 000 000 руб., из них заемные средства по ипотечному кредиту составляют 2 500 000 руб. (на 10 лет). Общая сумма % по кредиту 1 200 000 руб.

Имущественный вычет при покупке квартиры, который покупатель имеет право получить:

- 2 000 000 руб. – максимальный имущественный вычет на квартиру, 13% от этой суммы можно получить сразу (260 000 руб.);

- 1 200 000 руб. — полная сумма %, получить вычет можно по мере уплаты процентов в течение 10 лет, общая сумма, которая будет получена по окончании кредита 156 000 руб. (13% от 1 200 000 руб.).

Итого покупателю положен вычет с потраченной суммы размером 3 200 000 руб., общая величина самого вычета 416 000 руб.

Долевая собственность

Пример №1

В марте 2012 года Краснов И.К., Чернов С.П. и Белов Р.В. приобрели квартиру в общую долевую собственность по стоимости 4.850.000 руб.:

| Краснов | Чернов | Белов | |

| Доля в собственности | 0,5 | 0,3 | 0,2 |

| Расчет ИВ | 2.000.000 руб. * 0,5 * 13% | 2.000.000 руб. * 0,3 * 13% | 2.000.000 руб. * 0,2 * 13% |

| Размер ИВ | 130.000 руб. | 78.000 руб | 52.000 руб. |

Базой для расчета ИВ в данном случае выступает сумма 2.000.000 руб., так как жилье куплено до 2014 года.

Пример №2

В сентябре 2014 Соловьев С.Р. приобрел половину дома по цене 1.750.000 руб. Вторая половина дома сохранилась в собственности прежнего владельца.

В данном случае Соловьев может претендовать на полное возмещение НДФЛ:

1.750.000 руб. * 13% = 227.500 руб.

Покупка жилья супругами

Пример №1

В апреле 2015 года Макаров С.П. и Макарова К.Л. приобрели квартиру стоимостью 6.450.000 руб. Долевая собственность каждого составляет по 50%. Макаровы могут рассчитывать на получение ИВ в сумме 260.000 руб. (130.000 руб. каждый):

2.000.000 руб. * 50% * 13% = 130.000 руб.

Данный расчет обоснован тем, что с 2014 года при улучшение условий жилья (покупка квартиры, участка и т.п.) супругами базой для расчета ИВ выступает сумма 2.000.000 руб для каждого супруга (а не для общей стоимость квартиры, как это было ранее).

Пример №2

В октябре 2012 года супруги Свиридов Л.Д. и Свиридова М.Н. приобрели квартиру стоимостью 1.975.000:

| Свиридов Л.Д. (супруг) | Свиридова М.Н. (супруга) | |

| Доля в собственности | 0,5 | 0,5 |

| Доход | существует (работающий) | отсутствует (неработающий) |

| Расчет ИВ | 1.975.000 руб. * 0,5 * 13% | — |

| Размер ИВ | 128.375 руб. | — |

В данном случае право на ИВ имеет только супруг, так как он работает и получает официальный доход. Сумма ИВ рассчитана исходя из доли супруга в общей собственности.

Покупка жилья пенсионером

Пример №1

В 2002 году Катаев К.П. вышел на пенсию. В марте 2015 Катаев продал квартиру, которой владел 2,5 года, за 1.980.000 руб. По факту реализации Катаеву необходимо уплатить НДФЛ в размере 257.400 руб. (1.980.000 руб. * 13%).

В марте 2013 Катаев приобрел дом по цене 4.770.000 руб. Катаев оформил ИВ, который рассчитан таким образом:

2.000.000 руб. * 13% = 260.000 руб.

Базой для расчета ИВ выступает максимально возможная в данном случае сумма — 2.000.000 руб.

Воспользовавшись правом взаимозачета, Катаев получил разницу между суммой ИВ и НДФЛ к оплате, а именно 2.600 руб. (260.000 руб. — 257.400 руб.).

Пример №2

Сотрудник ООО «Базис» Крутов С.В. в августе 2012 приобрел квартиру по цене 2.480.000 руб. В ноябре 2012 Крутов вышел на пенсию. За 2012 года сумма НДФЛ, уплаченного «Базисом» за Крутова, составила 134.200 руб.

В данном случае Крутов имеет право на получение ИВ (возврат НДФЛ) за три года, которые предшествуют году выхода на пенсию (за 2009, 2010 и 2011).

Сумма ИВ будет рассчитана исходя из максимальной базы 2.000.000 руб. и составит 130.000 руб.

Получение вычета за несовершеннолетнего

Пример №1

В августе 2015 Петренко С.П. (отец), Петренко К.С. (несовершеннолетний сын) и Петренко Р.П. (брат) приобрел в долевую собственность квартиру стоимостью 2.940.000 руб.:

| Петренко С.П. (отец) | Петренко К.С. (несовершеннолетний сын) | Петренко Р.П. (брат) | |

| Доля в собственности | 0,5 | 0,3 | 0,2 |

| Расчет ИВ | 2.940.000 руб. * 0,5 * 13% | 2.940.000 руб. * 0,3 * 13% | 2.940.000 руб. * 0,2 * 13% |

| Размер ИВ | 191.100 руб. | 114.660 руб | 76.440 руб. |

При этом собственники получат следующие выплаты:

- Петренко С.П. (отец) — 305.760 руб. (191.100 руб. + 114.660 руб.);

- Петренко Р.П. (брат) — 76.440 руб.

|