Вопросом выбора налоговой системы частой бывают озадачены не только начинающие ИП, но и те, кто уже ведут деятельность, но по тем или иным причинам планируют сменить режим. В статье мы рассмотрим две системы налогообложения, которые на сегодняшний день наиболее востребованы среди ИП — «упрощенка» (УСН) и «вмененка» (ЕНВД), а также проанализируем, какой из режимов наиболее выгоден и удобен для ИП.

Режим налогообложения — УСН

Многие предприниматели выбирают для использования данный режим налогообложения, так как он удобен с точки зрения ведения учета, а также расчета и уплаты налога. Достоинства и недостатки применения «упрощенки» рассмотрим ниже.

Кто может быть налогоплательщиком при УСН

Вы можете стать «упрощенцем», если выполните ряд условий, а именно:

- Доход от Вашей деятельности по итогам года не должен быть более 79.740.000 руб.;

- Если Вы имеете наемных работников, то их должно быть не более 100 (среднемесячное количество).

Как видим, соблюсти условия для ИП не составит труда, так как зачастую лица, регистрирующие ИП, ведут деятельность самостоятельно, без наемных работников, а доходы от деятельности существенно ниже указанного показателя. Читайте также статью: → «Какую отчетность сдают предприниматели на УСН»

Как перейти на УСН предпринимателю?

Начать использовать УСН Вы можете:

- Сразу после регистрации ИП (заявку на использование «упрощенки» нужно подать не позднее 30 дней после регистрации);

- В следующем году, если в текущем году Вы использовали другой режим (подача заявки – до 31.12).

Вы можете стать «упрощенцем», подав соответствующее уведомление в ИФНС.

Применение режима: учет, отчетность, налоги

Теперь рассмотрим подробно особенности применения режима для ИП.

Вы можете использовать «упрощенку» по одной из схем на Ваш выбор:

- «доходы 6%» — схема предусматривает уплату НДФЛ 6% со всей суммы полученного за год дохода;

- «доходы за вычетом расходов 15%» — Вы оплачиваете налог 15% от разницы дохода и расхода.

Схема «доходы 6%» будет удобна Вам для применения, если Вы ведете бизнес самостоятельно и не несете существенных расходов (например, нет постоянной закупки товаров или материалов). Это связано с тем, что ИП без работников уплачивают фиксированную сумму взносов во внебюджетные фонды. Закон позволяет уменьшить НДФЛ на сумму страхового взноса и, как показывает практика, в большинстве случае сумма взносов полностью покрывает размер НДФЛ, то есть налог платить не нужно. Для этого взносы необходимо уплачивать ежеквартально авансом за текущий год, а при подаче декларации сумму оплаченных взносов нужно указать в соответствующей графе. Что касается учета и отчетности, то данная схема удобна тем, что от Вас не требуется ведение учета, а посещать налоговую Вам нужно не чаще раза в года (для декларирования доходов).

Вам будет интересна система «доходы за вычетом расходов 15%», если Вы имеете в штате работников, а также в случае, если Ваша деятельность предполагает существенные расходы. Тогда Вы оплачиваете налог с чистого дохода, то есть за вычетом расходов. Схема предусматривает ведение учета расходов и документальное их подтверждение (квитанции, акты, накладные). Расходами, которые помогут уменьшить налогооблагаемую базу, могут быть:

- Расходы на материалы и товары;

- Арендные платежи;

- Покупка основных средств;

- Прочие услуги (информационные, консультационные, аудиторские, юридические).

Пример №1.

ИП Коваленко использует УСН. По итогам 2016 года Коваленко получил доход от реализации канцелярских товаров в сумме 381.610 руб. При этом Коваленко:

- Закупил товары (канцелярские принадлежности) для продажи – 44.720 руб.;

- Оплатит за аренду помещения под магазин – 104.905 руб.

Для того, чтобы определить сумму платежа в бюджет, Коваленко сделал такой расчет:

(381.610 руб. – 44.720 руб. – 104.905 руб.) * 15% = 34.795 руб.

Также при расчете налога базу можно уменьшить на размер убыток, полученных в предыдущие периоды, а также на сумму уплаченных взносов и налогов (кроме непосредственно НДФЛ).

Что касается отчетности, то при применении схема «доходы минус расходы 15%» Вам также придется подавать ежегодно налоговую декларацию в ФНС.

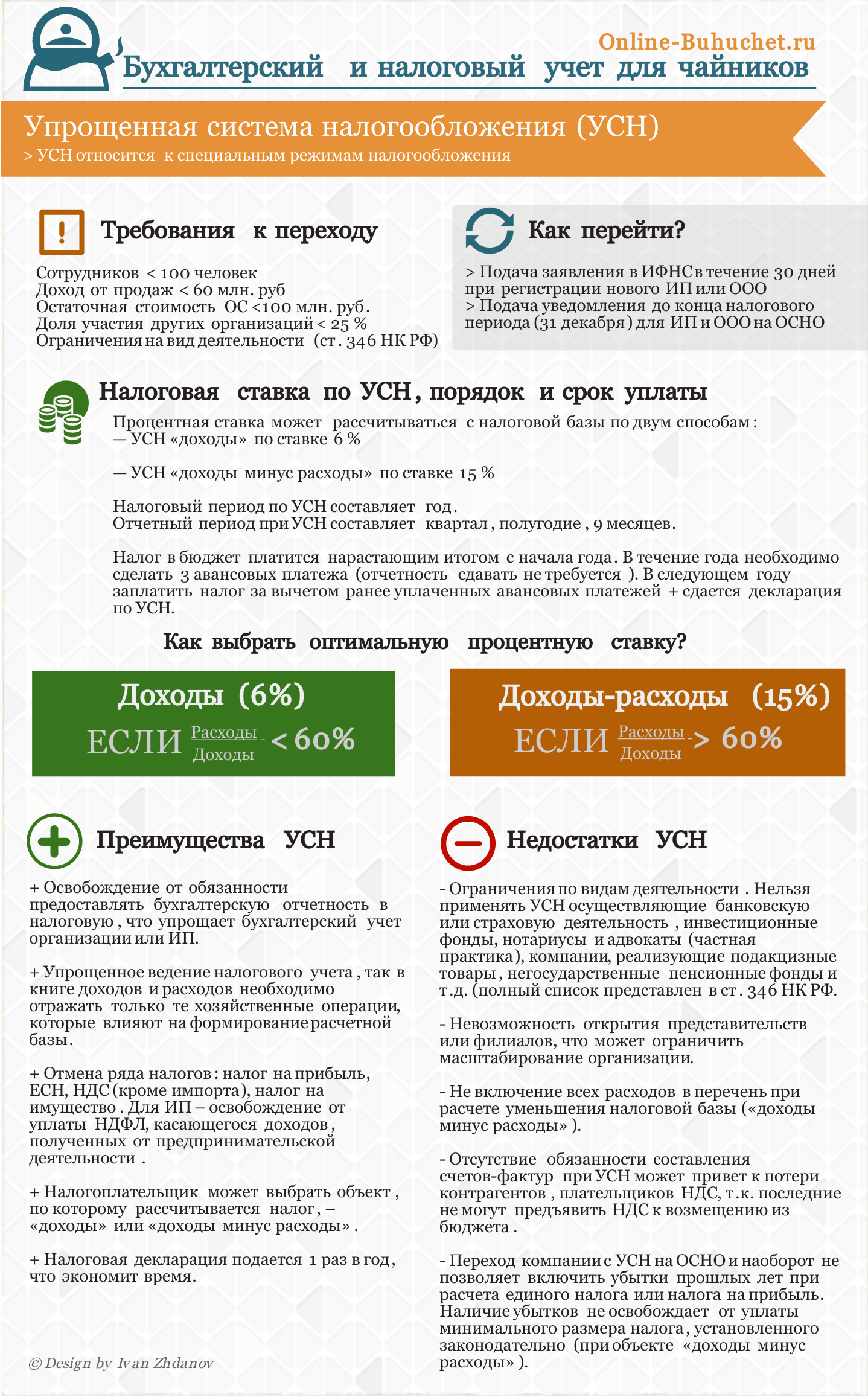

Все про УСН в инфографике

На рисунке ниже в инфографике представлены ключевые условия для перехода на УСН для ООО и ИП, какие налоги заменяет, достоинства и недостатки УСН, сроки предоставления отчетности и уплаты авансовых платежей ⇓

Режим налогообложения — ЕНВД

Режим уплаты налога с «вменного» дохода предполагает, что Вы оплачиваете НДФЛ с того дохода, который предположительно могли бы получить в условиях ведения деятельности в определенном регионе.

Читайте также статью «Какие отчеты сдают предприниматели на ЕНВД»

Кто может быть налогоплательщиком ЕНВД

Главное отличие «упрощенцев» от «вмененщиков» — последние могут применять режим только в том случае, если их деятельность соответствует перечню ст. 346.26 НК.

Если Вы занимаетесь автоперевозками, открыли СТО или стоянку, сдаете жилье в аренду, работаете в общепите (кафе, ресторан, бар), оказываете прочие мелкие бытовые услуги населению (полный список см. в НК), то Вы можете использовать «упрощенку».

Как и для «упрощенцев», для ИП на ЕНВД существуют ограничения по количеству работников (до 100 чел.).

Как стать «вмененщиком»

Если Вы являетесь вновь созданным ИП, то заявить о желании использовать «вмененку» Вам нужно не позднее 5 рабочих дней после регистрации ИП. Для перехода с другого режима заявку в ФНС надо подать за 5 рабочих дней до конца года – в таком случае Вы станете «вмененщиком» с 1 января следующего года. Как предприниматель, Вы подаете в налоговую заполненное заявление (бланк по форме ЕНВД-2).

Особенности применения режима

Эта налоговая система не предусматривает ограничения по уровню получаемых доходов, так как расчет налога осуществляется исходя из предполагаемой прибыли. Рассчитывая сумму платежа в бюдже используют показатели доходности вида деятельности в том или ином регионе, а также коэффициенты (фиксированный и региональный уменьшающий). Все эти показатели зафиксированы законодательно, результаты Вашей деятельности (доход, убыток, уплаченные взносы и т.п.) при расчете налога не учитываются. Единственные данные, необходимые для определения суммы налоговых обязательств и имеющие отношение к Вашей деятельности, — это физпоказатель. Если Вы открыли кафе, то физпоказателем будет его площадь в квадратных метрах. Для автоперевозчиков данная величина определяется как количество пассажирских мест.

Учет доходов и расходов данный режим не предполагает. Налоговая отчетность (декларация) подается 1 раз в год, налог уплачивается ежеквартально.

Пример №2.

ИП Хомяков открыл СТО «Автолюбитель», на котором работает 14 человек. Доходность СТО «Автолюбитель» — 12.000 руб. Коэффициенты К-1 1,798, К-2 1.

Вот как будет рассчитан ЕНВД:

12.000 руб. * 14 чел. * 1,798 * 15% = 45.309 руб.

Отметим, что налоговая система является наиболее удобной в применении, так как не требует ведения учета и дополнительных данных для расчета налога (кроме физпоказателя). Что касается финансовой привлекательности, то можно сделать вывод, что режим подходит для Вас, если Вы в рамках своей деятельности имеете стабильно высокий доход.

Как совместить УСН и ЕНВД?

Законодательство позволяет предпринимателям использовать УСН и «вмененку» одновременно. Это можно сделать, если, к примеру, Вы ведете оптовую торговлю и решили открыть магазин продажи товаров в розницу (оптовая – на УСН, розничная – на «вмененке»).

На примере ведения оптовой и розничной торговли рассмотрим механизм использования двух режимов:

- подача заявления на ЕНВД осуществляется в течение 5 дней с того момента, как Вы начали продавать товары в розницу;

- ведется отдельный учет операций продажи товаров оптом и в розницу, для чего в бухгалтерском учете к счетам открыты субсчета (01 – УСН, 02 – ЕНВД). Если Вы используете УСН «доходы минус расходы 15%», то необходимо вести отдельный учет расходов;

- в ИФНС подается две отдельных декларации (раз в год), уплата налога также осуществляется отдельно.

Какой режим лучше для ИП?

Подведем итоги. Если Вы работаете сами, то Вам целесообразно использовать УСН 6%, так как этот режим позволит Вам существенно сэкономить на НДФЛ (или не платить его вовсе благодаря вычету страховых взносов). В данном случае закон позволяет Вам не вести учет расходов, а отчетность в налоговую подается в упрощенной форме.

Если Вы имеет в штате работников и в процессе ведения бизнеса ежемесячно несете существенные расходы, то для Вас будет интересна УСН 15%. Система предполагает ведение упрощенного учета и документальное подтверждение всех понесенных расходов. Отчетность В ФНС подается аналогично УСН 6%.

Если Вы как ИП имеете высокий доход и получаете его стабильно (показатель дохода высок в течение всего года), то оптимальной схемой для Вас будет ЕНВД. Расчет налога в данном случае осуществляется усредненно, поэтому схема будет выгодна для тех, кто ранее платил налог по завышенным показателям (например, 6% от дохода).

Ответ на вопрос подписчика

Вопрос: ИП Кулаков Г.Н. использует ЕНВД. В апреле 2016 года численность работников ИП составила 103 человека. Какая система будет применена для Кулакова во 2 квартале 2016?

Ответ: Так как Кулаков нарушил условия ЕНВД в части количества работников (до 100 человек), со квартала 2016 он считается налогоплательщиком ОСН. Если до конца года (по состоянию на 01.01.17) Кулаков снизит количество работников до 100, то он вновь может стать «вмененщиком». Для этого Кулакову понадобиться снова пройти процедуры регистрации плательщика ЕНВД, а именно подать заявление по форме ЕНВД-2 в местную ФНС.

|