Обязанность оформлять и предоставлять в налоговые органы и при необходимости сотруднику предприятия справку 2-НДФЛ ложится на налоговых агентов (НА). В данной статье рассмотрим зачем нужна справка 2-НДФЛ и в каких ситуациях ее оформление не требуется.

Функции справки 2-НДФЛ

2-НДФЛ включает в себя данные о физлице, с зарплаты которого удерживали налог, его НА, суммах доходов служащего и удержанного с них налога.

2-НДФЛ содержит разделы:

- информация о НА;

- информация о работнике-налогоплательщике;

- данные о заработках и ставке НДФЛ;

- обобщение сумм доходов и налогов;

- вычеты по НДФЛ:

- стандартные;

- социальные;

- имущественные;

- инвестиционные.

Оформление справки по форме 2-НДФЛ оказывается нужным для:

- предъявления в ИФНС;

- выдачи налогоплательщику, если тот подаст заявление.

Читайте также статью: → «Для чего нужна справка 2-НДФЛ? Как заполнить бланк»

Как заполнить справку 2-НДФЛ

Оформление справки 2-НДФЛ вызывает много вопросов и затруднений, потому что она состоит из большого числа полей, и к заполнению ее предъявлены строгие требования. Опустим очевидные пункты заполнения документа и перейдем к спорным разделам.

- Признак

- Ставим значение «1», если налог уплачивается по стандартной схеме;

- Ставим «2», когда существуют законные основания, по которым НДФЛ не был удержан.

- Номер корректировки

- Пишем «00», если это первичное заполнение документа;

- Пишем «01», «02» и далее, в зависимости от того, какой по счету раз идет оформление справки;

- Пишем «99», если 2-НДФЛ аннулирующая.

- Статус налогоплательщика

- «1» — резидент России,

- «2» — нерезидент России,

- «3» — работник высокой квалификации,

- «4» — гражданин-участник программы добровольного переселения соотечественников,

- «5» — работник-беженец,

- «6» — работник-иностранец на патенте

- Облагаемые доходы

- Ставка НДФЛ для сотрудника-резидента — 13%,

- Налоговая ставка НДФЛ для служащего-нерезидента — 30%.

Все графы с кодами нужно заполнять очень внимательно, на сайте ИФНС есть справочники по всем кодам и их обновлениям, проверять актуальность данных следует не реже одного раза за налоговый период.

Зачем нужна справка 2-НДФЛ и куда она предоставляется

Если работник предприятия обратился с просьбой выдать ему справку по форме 2-НДФЛ, ответственный сотрудник бухгалтерии не вправе отказать (несмотря на отсутствие в НК РФ каких-либо мер наказания за непредоставление документа). В течение 3 трудовых дней с момента подачи заявления 2-НДФЛ должна быть на руках у служащего. В случае поступления запроса на выдачу 2-НДФЛ в середине года, НА оформляет документ по данным, которыми он располагает на сегодняшний день.

Если сотрудник был уволен, справка все равно должна быть предоставлена, потому что в отношении бывших работников действует то же законодательство. Законом разрешен запрос неограниченного количества справок по форме 2-НДФЛ, они могут быть отданы лично в руки или отправлены почтой (письмо с объявленной ценностью и описью вложения), тогда доказательством отправки будет уведомление о вручении. Если в заявлении работник просит отправить документ по его адресу, лучше сделать именно так, иначе возможно разбирательство в суде. Читайте также статью: → «Где взять справку 2-НДФЛ: особенности получения и сферы использования»

| В ИФНС | Налогоплательщику |

| 1. НА заплатил сотруднику, и теперь обязан удержать с этой зарплаты НДФЛ и отчислить его в бюджет.

2. У работника были денежные поступления, с которых НА по законным основаниям не сможет удержать НДФЛ. В налоговую отправляется справка 2-НДФЛ, включающая разъяснения причин, по которым перечисление налога является невозможным. |

1. Для предъявления в бухгалтерию на новой работе с целью получения стандартных налоговых вычетов (при назначении вычетов будут учтены все денежные поступления с начала года, в т. ч. зарплаты от предыдущего начальства).

2. Для заполнения декларации по форме 3-НДФЛ (потребуются данные из 2-НДФЛ). 3. Для других целей, например, для подачи заявления на выдачу кредита или займа. |

В каких ситуациях 2-НДФЛ оформлять не требуется

В случае, когда предприятие или ИП не учитывает и не высчитывает НДФЛ с зарплат основных налогоплательщиков, имея на то законные основания, такие компании не выполняют функций НА и не отправляют справки 2-НДФЛ в ИФНС.

Такое возможно в следующих случаях:

- Заработок перечисляется работникам, которые обязаны рассчитывать и уплачивать налог на доходы своими силами;

- Денежное поощрение принимает такую форму выплат, налог с которых перечисляется самим физлицом;

- Налогоплательщик получает доход, необлагаемый НДФЛ.

Справка 2-НДФЛ для работника

Ситуаций, когда служащему предприятия может потребоваться справка по форме 2-НДФЛ, бывает множество, и он не обязан объяснять бухгалтеру компании причину, по которой она ему понадобилась:

- смена места работы,

- оформление 3-НДФЛ,

- подача заявки на кредит,

- уплата неудержанного работодателем НДФЛ,

- получение стандартных налоговых вычетов,

- оформление пенсии,

- получение визы,

- участие в судебном разбирательстве,

- доказательство платежеспособности в спорах,

- усыновление ребенка,

Разберем самые распространенные причины оформления 2-НДФЛ для работников:

- Стандартный налоговый вычет. Когда происходит смена места работы, и начало рабочего процесса приходится не на начало налогового периода, вычеты предоставляются, исходя из полученных данных о зарплате с прошлого места работы. Вычеты на детей не могут быть оформлены без доказательств предыдущего заработка, а единственным законным подтверждением является справка по форме 2-НДФЛ. Контроль за налоговыми вычетами нужен еще и для того, чтобы не выйти за рамки положенных по закону сумм. Вычеты на детей будут происходить, пока совокупная зарплата с начала года не достигнет 350 тысяч рублей.

- Невзимание платы по НДФЛ с единовременной помощи при рождении ребенка. Когда по месту работы сотрудник получает какую-либо единовременную выплату (к примеру, помощь при рождении ребенка). Сумма таких выплат не должна превысить 50 тысяч рублей и перечисляется на счет работника в первый год после рождения малыша. Если оба родителя трудятся в одной организации, помощь выплачивается либо одному из них на основании заявления второго родителя, либо обоим из расчета не более 50 тысяч совокупных выплат. При получении денежных средств один родитель должен доказать справкой 2-НДФЛ тот факт, что супруг не получал (или получал в определенном размере) аналогичную выплату.

- Получение визы. Посольства могут запрашивать справки о доходах за прошедшие 5 лет. Когда человек трудился на одном месте, затруднений не возникает. Другое дело, если он сменил несколько работодателей, и некоторых из них теперь не может отыскать. Для таких случаев предусмотрено получение справки 2-НДФЛ в налоговой по месту регистрации.

- Оформление кредита или займа. Банковские учреждения обычно подстраховываются, запрашивая от заявителя справку о доходах. Тем самым они могут удостовериться в том, что их клиент платежеспособен. Смотря, какие условия кредитования предъявляет конкретный банк, 2-НДФЛ может требоваться за период от полугода до нескольких лет. Обычно сотрудник банка сразу предупреждает о том, что справка действительна на протяжении всего нескольких дней, после чего нужно просить у работодателя новый документ, однако подобные требования противоречат законам.

- Подтверждение заработка работником-иностранцем. Чтобы доход работника не подвергался налогообложению в России и на родине иностранца, необходимо подтверждать размеры поступлений и удержание с них НДФЛ. Специального порядка предоставления подобных доказательств иностранному государству российскими предприятиями нет, обязанность ложится на самого служащего. Он должен сделать запрос о подтверждении документа в налоговой по месту постановки на учет, ИФНС сравнит данные НА с информацией, содержащейся у них самих, и при совпадении сведений подтвердит выданную НА справку печатью. Также в обязанность ИФНС в данном случае входит расшифровка кода полученных иностранцем доходов.

Справка 2-НДФЛ для налоговой

Цели запроса справки 2-НДФЛ налоговыми органами:

- Для проведения налогового администрирования НДФЛ;

- Для наблюдения за предприятиями с целью выявить нарушения:

- неперечисление полной суммы налогов,

- расчет НДФЛ по неверным налоговым ставкам,

- удержание НДФЛ с зарплат сотрудников без отчислений средств в бюджет,

- предоставление неполных данных о денежных поступлениях служащих.

- С целью обнаружения причин для организации выездной проверки,

- В качестве доказательства, что неудержание с некоторых сотрудников НДФЛ является законным.

Справка 2-НДФЛ при увольнении

Обычно при увольнении сотрудник автоматически получает справку по форме 2-НДФЛ. Если ее не выдали, работник имеет право потребовать подготовить ее в трехдневный срок или по необходимости на новой работе. А документ непременно пригодится, так как без него невозможно грамотно рассчитать НДФЛ по новому месту работы и определить полагающиеся работнику по праву стандартные налоговые вычеты.

Документ должен содержать данные обо всех денежных поступлениях служащего, начиная с января текущего года, и заканчивая датой расторжения трудового договора. Не нужно упоминать о выплатах, с которых не положен вычет НДФЛ:

- выходное пособие в рамках 3-х зарплат,

- пособия матерям и будущим матерям,

- компенсация вреда и т.п.

2-НДФЛ отправляется в налоговый орган вместе с другими подобными документами по окончании года и имеет номер и дату, совпадающие с номером и днем справки, выданной сотруднику при увольнении. Читайте также статью: → «Банковская проверка подлинности справки 2-НДФЛ»

Отправка в ИФНС справок осуществляется не позднее:

- 1 апреля будущего года, при указании всех заработков служащего;

- 1 марта будущего года, при указании только сумм, с которых не был удержан НДФЛ.

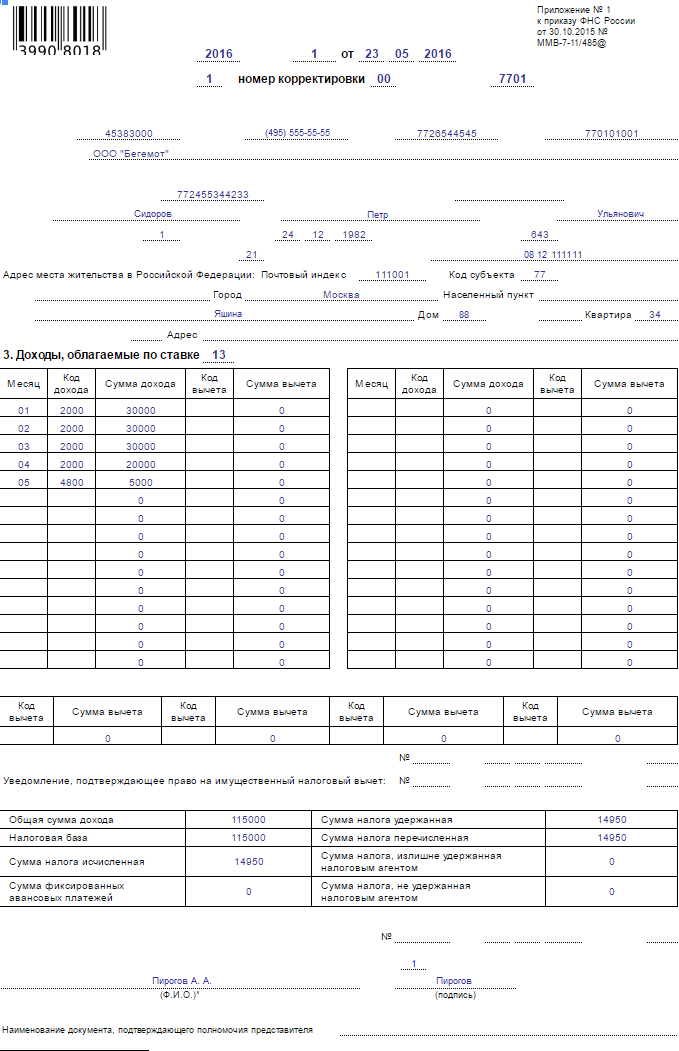

Пример заполнения справки по форме 2-НДФЛ

Пример заполнения представлен следующим видом:

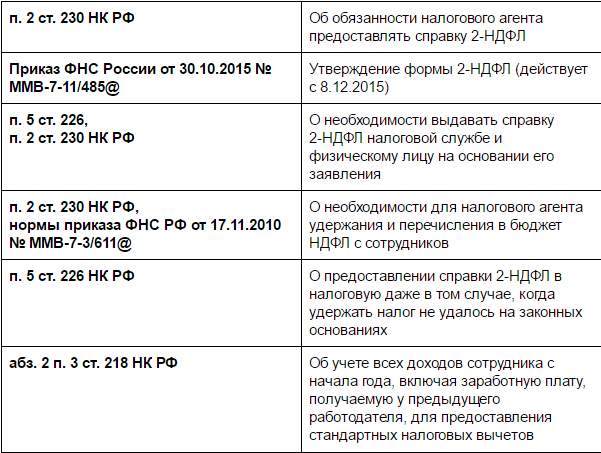

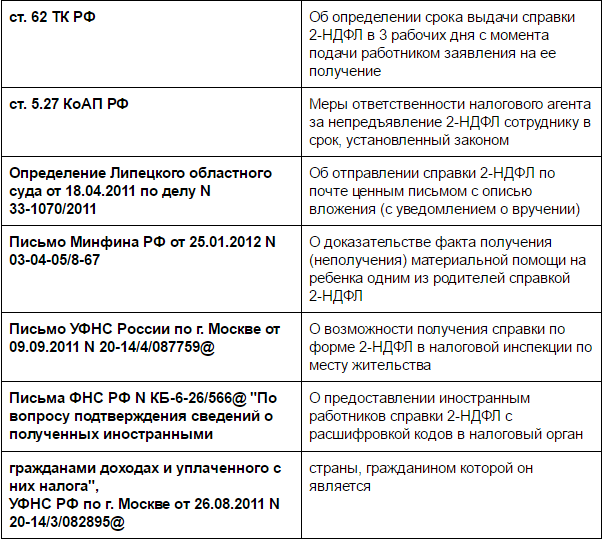

Нормативные акты по теме

Нормативные акты представлены следующими документами:

Типичные ошибки при заполнении 2-НДФЛ

Ошибка №1: Указание в справке 2-НДФЛ сокращенных форм фамилии, имен, отчеств сотрудников.

Комментарий: Это недопустимо, ФИО указываются полностью.

Ошибка: Оттиск печати располагается на документе в произвольном порядке.

Комментарий: Место печати предприятия на 2-НДФЛ — левый нижний угол.

Ошибка №2: Бухгалтер ставит подпись ручкой с черными чернилами, а сверху ставится печать.

Комментарий: Подпись бухгалтера должна быть проставлена ручкой с синей пастой и не должна скрываться под печатью.

Ошибка №3: Справка 2-НДФЛ, содержащая исправления, направляется в налоговый орган.

Комментарий: Если были допущены ошибки при заполнении справки 2-НДФЛ, нужно брать новый бланк и заполнять его заново. Ошибки и исправления не допускаются.

Ответы на распространенные вопросы

Вопрос №1: Бухгалтер нашла ошибки в уже отправленной в ИФНС декларации 2-НДФЛ, в результате которых сумма выплаченных по налогу средств оказалась меньше действительной их суммы. Что делать?

Ответ: Подается уточненная декларация, причем необходимо уложиться в сроки подачи основной декларации, тогда удастся избежать наказания за допущенную ошибку. В «уточненке» нужно записать правильные цифры, а не разницу между действительными и ошибочными сведениями. На титульном листе ставится номер корректировки, если «уточненка» первая по счету, ставится «1» и т.д.

Вопрос №2: Обязана ли бухгалтерия предоставить справку по форме 2-НДФЛ работнику, у которого за налоговый период не было налогооблагаемого заработка?

Ответ: Нет. В этой ситуации предприятие не является по отношению к работнику налоговым агентом, а справка 2-НДФЛ выдается именно НА. Если все же сотрудник требует документ, разрешается оформить справку-подтверждение о неполучении им доходов или справку 2-НДФЛ с незаполненными разделами 3, 4 и некоторыми пустыми полями в разделе 5.