Речь пойдёт о таком сравнительно новом налоговом платеже, как торговый сбор. Мы дадим определение данному термину и разберём основные вопросы, связанные с ним, а также уточним, кто относится к налогоплательщикам торгового сбора, а кто освобождён от данного налога. В статье расскажем про сроки уплаты торгового сбора, которые предусмотрены в 2017-2024 годах, а также определим предельные налоговые ставки.

В конце данной статьи мы приведём образец заполнения платёжного поучения по торговому сбору и определим те его составляющие, которые не подлежат изменению в зависимости от месторасположения объекта налогообложения, и те составляющие, которые изменяются в зависимости от налогового периода и адреса нахождения и регистрации объекта.

Сущность понятия торговый сбор

В 2015 году появился новый вид налогового платежа, получивший название торгового сбора. Данный налог возник при изменении федерального закона №382 путём увеличения перечня местных налогов и сборов, теперь к таковым относятся — земельный налог, налог на имущество физических лиц и торговый сбор. Он регламентируется правилами, установленными в статьях 410-418 главы 33 Налогового Кодекса РФ и другими законами РФ. Читайте также статью: → «Как рассчитать торговый сбор за месяц за неполный квартал? Инфографика + 2 примера».

Итак, торговый сбор — это местный налоговый платёж, который уплачивается ежеквартально в месяце, следующем за отчётным периодом (кварталом), он устанавливается в отношении организаций и индивидуальных предпринимателей, которые занимаются торговлей через объекты движимого и недвижимого имущества, согласно статьям 411 и 412 главы 33 НК РФ.

| № | Вопрос | Ответ | Нормативно-правовой акт |

| 1 | Что относится к объектам осуществления торговли? | здание, сооружение, помещение, стационарный или нестационарный торговый объект или торговая точка, а также объекты недвижимого имущества, используемые управляющими рынками компаниями в деятельности по организации розничных рынков | Подпункт 1 пункта 4 статьи 213 НК РФ |

| 2 | Когда уплачивается торговый сбор? | Ежеквартально | Статья 414 НК РФ |

| 3 | Что является основанием для постановки на учёт? | Основанием является уведомление о постановке на учёт в качестве плательщика торгового сбора, которое предоставляется в налоговую инспекцию самим налогоплательщиком не позднее 5 дней с момента возникновения объекта налогообложения | Статья 416 НК РФ |

| 4 | В какой бюджет платится торговый сбор? | Данный вид платежа уплачивается в местный бюджет | Пункт 3 статьи 15 НК РФ |

Кто относится к плательщикам торгового сбора

Прежде чем говорить о сроках уплаты торгового сбора, важно уточнить, кто относится к плательщикам данного сбора, а кто освобождён от данного вида налогового бремени.

| Плательщики торгового сбора | Не относятся к плательщикам торгового сбора |

| Организации и индивидуальные предприниматели, которые занимаются предпринимательской деятельностью на территории городов федерального значения (г. Москва и Санкт-Петербург) и города Севастополя, согласно статье 411 НК РФ. | Не уплачивают торговый сбор:

— индивидуальные предприниматели, которые находятся на патентной системе налогообложения; — индивидуальные предприниматели, у которых используется система налогообложения для агропромышленных производителей товаров, которые уплачивают единый сельскохозяйственный налог; — индивидуальные предприниматели, которые осуществляют торговлю через интернет. |

Важный момент: организации и индивидуальные предприниматели, которые осуществляют торговую розничную деятельность на территориях, на которых действует или будет действовать торговый сбор не смогут применять такой режим налогообложения как единый налог на вменённый доход (ЕНВД).

Согласно пункту 3 статьи 413 НК РФ, для того, чтобы осуществлять уплату торгового сбора, налогоплательщики, занимающиеся деятельностью по организации розничных рынков, приравниваются к налогоплательщикам, занимающимся торговой деятельностью.

Какие сроки и ставки по торговому сбору предусмотрены в 2017 году?

Данный налоговый платёж должен быть осуществлён не позднее 25 числа месяца, следующего за отчётным периодом. Ниже в таблице перечислены сроки уплаты торгового сбора в 2017 и 2024 гг.

| Период уплаты торгового сбора | Отчётный период |

| Не позднее 25 января 2017 г. | За четвёртый квартал 2016 года |

| Не позднее 25 апреля 2017 г. | За первый квартал 2017 года |

| Не позднее 25 июля 2017 г. | За второй квартал 2017 года |

| Не позднее 25 октября 2017 г. | За третий квартал 2017 года |

| Не позднее 25 января 2024 г. | За четвёртый квартал 2017 года |

| Не позднее 25 апреля 2024 г. | За первый квартал 2024 года |

| Не позднее 25 июля 2024 г. | За второй квартал 2024 года |

| Не позднее 25 октября 2024 г. | За третий квартал 2024 года |

Согласно законодательству РФ установлены следующие предельные ставки по торговому сбору:

- Если площадь торгового зала больше 50 м2 по каждому объекту организации торговли, при стационарной торговле, то предельная ставка сбора не может быть больше 1/50 суммы налога, которая уплачивается при патентной системе налогообложения (патент на 3 месяца) по розничной торговле при использовании торгового зала не более 50 м2;

- Если торговля, осуществляется путем отпуска товаров со склада, то предельная ставка такая же как и в пункте 1;

- Если осуществляется организация розничных рынков, то предельная ставка не может быть больше 550 р. за 1 м2 площади розничного рынка (данная величина ежегодно индексируется). Читайте также статью: → «Платят ли ИП торговый сбор в 2024 году?».

Важный момент: В 2017 г. предельная ставка по торговле на розничных рынках увеличилась до 680,35 руб. за 1 м2 площади розничного рынка.

Как необходимо оплачивать торговый сбор в 2017 году? Какие КБК используются?

Если уведомление о наличии объекта налогообложения не будет вовремя направлено в налоговую инспекцию, то, спустя не более 30 дней с момента получения ИФНС такой информации, будет направлено налоговым органом налогоплательщику требование об уплате налога, сумма которого будет рассчитана на основании сведений, имеющихся у налогового органа. Подобный порядок будет использован при выявлении налоговым органом недостоверности предоставленной информации со стороны налогоплательщика, согласно пункту 3 статьи 417 НК РФ.

Согласно письму Федеральной налоговой службы РФ от 26 июня 2015 г. №ГД-4-3/11229, место уплаты сбора напрямую зависит от места постановки на учёт. Оформление платёжного поручения осуществляется в стандартном порядке при использовании стандартных реквизитов, в качестве кодов бюджетной классификации (КБК) указываются следующие коды:

- КБК по сумме налога — 182 105 05010 02 1000 110;

- КБК по сумме начисленного пени — 182 105 05010 02 2100 110;

- КБК по сумме начисленного штрафа — 182 105 05010 02 3000 110.

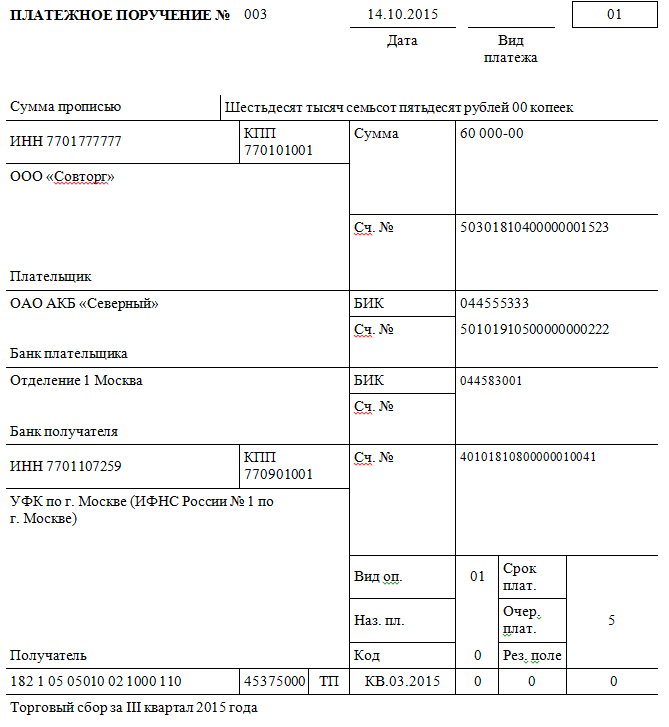

Пример заполнения платёжного поручения по торговому сбору

Платёж по торговому сбору перечисляется в адрес того отделения ИФНС, в котором стоят на учёте ИП или организация-налогоплательщик, ОКТМО, указываемый в платёжном поручении, зависит от месторасположения муниципального образования, где расположен объект налогообложения. Если объекты налогообложения одного налогоплательщика находятся в разных районах, округах, то и ОКТМО будут разными. Если объекты находятся в одном районе или округе, то платёжное поручение может быть единым. Читайте также статью: → «Платежное поручение по торговому сбору. Образец 2024 + сроки уплаты».

На рисунке ниже приведён образец заполнения платёжного поручения по уплате торгового сбора в городе федерального назначения — г. Москва.

В указанном платёжном поручении не подлежат изменению:

- Реквизиты банка Получателя: БИК, номер счёта,

- Наименование получателя Получатель (УФК по г. Москве),

- КБК торгового сбора в Москве

Далее перечислим реквизиты, которые подлежат изменению в зависимости от следующих сведений:

- в какую инспекцию направляется платеж: ИНН, КПП и наименование налогового органа,

- адрес расположения объекта осуществления торговли (код по ОКТМО). Информация о данном коде образования можно уточнить на сайте ФНС России,

- период, за который уплачивается торговый сбор (указывается в назначении платежа).