В статье будет рассмотрен такой важнейший экономический инструмент, как резерв на ремонт основных средств, целью которого является оптимизации налоговой тяготы и финансовой деятельность компании в общем.

Цель и особенности создания резерва на ремонт ОС

Создание резерва, согласно письму Минфина РФ от 19.07.2006 №03-03-04/1/588, это право организации, а не её обязанность. Согласно информации, содержащейся в пункте 2 статьи 324 Налогового кодекса РФ, существует два возможных варианта расчета данного резерва:

- «Стандартный» — резерв для обычного ремонта;

- «Дорогостоящий» — резерв для комплексных и дорогих ремонтов.

Важный момент: для того, чтобы характеризовать ремонт в качестве дорогостоящего, необходимо в учётной политике организации уточнить норму (предел) «стандартного» ремонта; превышение данного предела будет квалифицировать ремонт как «дорогой».

Руководство компании, основываясь на информации из технической документации по использованию ОС, должно в самом начале налогового периода решить, как производить ремонт рассматриваемого ОС – в форме капитального или текущего ремонта; также руководители вправе решить использовать ОС без ремонта, до полного износа.

Самым первым этапом в организации корректного формирования резерва должно быть получение организацией исчерпывающей и достоверной информации относительно следующих моментов:

- стоимости (первоначальной) имущества, в отношении которого будут проводиться ремонтные работы, на начало года;

- стоимости ремонтных работ за 3 года, предшествующих расчётному периоду;

- плановой (сметной) стоимости ремонта на планируемый год;

- стоимости дорогостоящего ремонта ОС;

- плана проведения ремонтных работ по каждому ОС.

Этапы формирования резерва на ремонт ОС

Согласно вышеупомянутому пункту 2 статьи 234 НК РФ, существуют два показателя, которые способствуют созданию резерва на ремонт ОС – норматив отчислений (Nотчислений) и совокупная стоимость ОС (∑SОС). Итак, совокупная стоимость ОС – это суммарная стоимость всех ОС, используемых в производстве (на начало года), используемых в период создания резерва.

Важный момент: из расчёта совокупной стоимости необходимо исключить сумму ОС, используемых на основании договора аренды или на безвозмездной основе. Также важно помнить, что совокупная стоимость складывается только и первоначальных стоимостей ОС (не остаточных).

Последовательность этапов, позволяющих сформировать резерв на ремонт ОС представлена ниже:

- Определение нормы стоимости «стандартного» ремонта в учётной политике;

- Определение средней стоимости ремонта ОС за предыдущие 3 года;

- Определение предельной суммы резерва;

- Определение совокупной стоимости ОС;

- Определение норматива отчислений;

- Определение ежемесячной или ежеквартальной суммы отчислений в резерв.

В следующем пункте будут рассмотрены формулы расчёта показателей, необходимых для расчёта резерва с соответствующим примером.

«Стандартный» вариант расчёта величины резерва

Расчёт средней стоимости ремонта ОС и определение предельной стоимости ремонта

В данном пункте рассмотрим формулы расчёта показателей, которые соответствуют этапам формирования резерва на ремонт ОС. Ежемесячные (или ежеквартальные) отчисления, накапливаемые в течение года, формируют резерв и в последний день отчётного года признаются в качестве расходов. Для расчёта резерва на ремонт определим, прежде всего, среднюю стоимость ремонта за предыдущие 3 года.

Формула имеет вид:

S сред = S 3 года / 3,

где:

S сред — средняя стоимость ремонта ОС,

S 3 года – стоимость ремонта ОС за предыдущие 3 года.

Для понимания того, что имеется ввиду, когда говорят о стоимости ремонта, важно уточнить, что к нему относится:

- затраты на покупку расходных материалов и запасных частей, необходимых при проведении ремонта,

- стоимость труда ремонтного персонала (своего или сторонних организаций),

- другие затраты на ремонт.

Зная среднюю стоимость ремонта, переходим к определению предельной стоимости ремонта:

То есть предельной величиной стоимости ремонта является та величина, которая меньше.

Расчёт норматива отчислений в резерв и расчёт величины резерва

Далее определим норматив отчислений в резерв:

∑SОС – рассчитывается как сумма стоимостей ОС – восстановительной (для ОС введённых в использование до 01.01.2002) и первоначальной (для ОС, используемых после 31.12.2001).

Важный момент: рассчитанный норматив отчислений должен быть зафиксирован в учётной политике организации (для налогообложения).

Далее рассчитываем ежемесячный – Rмес. (ежеквартальный Rкв.) размер отчислений в резерв:

Важный момент: каждая организация, делающая отчисления в резерв, каждый квартал может уменьшать налогооблагаемую базу на сумму таких отчислений. Суммы отчислений признаются в качестве прочих расходов., а фактические расходы на ремонт списываются за счёт резерва.

Расходы на ремонт ОС важно подтверждать соответствующими документами, к которым относятся:

- договор на выполнение ремонта.

- акт сдачи-приёмки выполненных работ. Читайте также статью: → «Форма ОС-1. Заполнение акта приема-передачи основных средств».

- исходящие платёжные получения.

Пример расчёта резерва на ремонт ОС

Пример 1. В начале 2017 года компания ООО «Фьюжен Кампани» рассчитывает величину резерва на ремонт основных средств, при этом в смету занесена планируемая к затратам сумма в размере 700 тыс. руб. Лимит на признание величины резерва «стандартным» должен быть не более 850 тыс. руб., о чём указано в учётной политике ООО «Фьюжен Кампани».

Расходы, которые фактически были произведены организацией за предшествующие три года на ремонт ОС, равны 2 млн. руб.:

- 2016 год – 750 тыс. руб.,

- 2015 год – 550 тыс. руб.,

- 2014 год – 700 тыс. руб.

Ориентируясь на алгоритм, предложенный в пункте 2, рассчитаем величину средней стоимости ремонта ОС:

- S сред = 2000000/3 = 666 667

Сумма, занесённая в смету планируемых расходов превышает среднюю стоимость ремонта (, поэтому предельная сумма резерва будет равна 666 667 руб. На 01.01.2017 на балансе организации числится ОС в общей (совокупной сумме) 9 млн. руб. Поэтому норматив отчислений в резерв должен составить 7,41% (666 667 руб. / 9 000 000 руб. * 100%). Данная величина также указывается в учётной политике организации.

Теперь рассчитаем величину ежемесячных и ежеквартальных отчислений:

- Если организация производит отчисления в резерв каждый месяц:

Rмес = = 55 575 руб.;

- Если организация производит отчисления в резерв каждый месяц:

Rкв = = 166 725 руб.

Резерв для новой организации и инвентаризация резерва

Важный момент в определении резерва – определение средней стоимости ремонта за предыдущие 3 года, однако, как быть организации, которая только начинает работать? Согласно положениям статьи 324 НК РФ, можно утверждать, что такие организации не могут создавать резерв. Однако и без знания данной статьи, опираясь только на логику, этот момент очевиден, так как стоимость ремонта за предыдущие три года будет равна нулю, и, следовательно, отчисления в резерв также будут нулевыми.

Недавно созданные организации должны соблюдать правила, изложенные в пункте 1 статьи 260 НК РФ, а именно – учитывать фактически понесённые расходы на ремонт основных средств в составе прочих расходов.

Важный момент: вновь созданные организации не могут делать отчисления в резерв на ремонт ОС, а расходы, связанные с ремонтом должны учитывать в составе прочих расходов.

Что касается инвентаризации, которая должна происходить в конце налогового периода, важно отметить, что в самом начале этого процесса необходимо сравнить фактические расходы на ремонт с суммой накопленных отчислений в резерв. По результатам этого сравнения, положительная разница (если фактические расходы превысили отчисления) списывается на прочие расходы, а отрицательная разница (отчисления превышают расходы), или остаток неиспользованного резерва, учитывается в качестве внереализационного дохода организации.

«Дорогостоящий» вариант расчёта величины резерва

Как происходит формирование резерва не ремонт

Главное отличие дорогих капитальных ремонтов от обычных в том, что организация имеет право накапливать необходимые для этого суммы более одного налогового периода. График ремонта, как и в предыдущем варианте расчёта, ориентирован на техническую документацию и знания квалифицированных специалистов-инженеров фирмы.

Так как основные средства, требующие дорогостоящего капитального ремонта, учитываются отдельно от остальных ремонтируемых ОС, то, согласно пункту 2 статьи 324 НК РФ, накопленная сумма по «дорогому» резерву увеличивает предельную сумму стоимости обычного ремонта. Как уже упоминалось выше, лимит, превышение которого приведёт к квалификации ремонта как дорогого, следует зафиксировать в учётной политике в начале налогового периода.

Расчёт суммы отчислений в резерв происходит по формуле:

Пример расчёта резерва на ремонт ОС

Пример 2. Исходные данные примера 1. Дополнительным условием будет являться факт использования компанией ООО «Фьюжен Кампани» основного средства, которое должно ремонтироваться каждые шесть лет, согласно технической документации. Согласно плану, общая сумма расходов на ремонт данного ОС будет равна 2,4 млн. руб. То есть, организация должна накопить данную сумму в течение шести лет, отчисляя в резерв по 400 тыс. руб. в год. (2 400 000 руб. / 6 лет).

То есть компания ООО «Фьюжен Кампани» может увеличить сумму отчислений в резерв на 400 тыс. руб. Рассчитаем максимально возможный норматив отчислений, характерный для данного примера:

- N отчисл =(666 667 руб.+400 000 руб.)/9 000 000 руб.×100% = 11,85%.

Итак, представим, что фактически понесённые расходы на «стандартный» ремонт в 2017 году составили 600 тыс. руб. При этом общая сумма отчислений в резерв с учётом дорогостоящего ремонта равна:

- Rобщ. = =1 066 500 руб.

Сумма отчислений без учёта дорогостоящего ремонта равна (Rch):

- Rch. = = 666 900 руб.

То есть размер неиспользованного резерва, составляющий 66 900 руб. (666 900 руб. – 600 000 руб.), будет учитываться во внереализационных доходах 31.12.2017. Что касается накопленных отчислений на «дорогой ремонт», они должны будут учитываться в составе общего резерва, накопленного за 2024 год. Важный момент: накопленный резерв на дорогой ремонт, но не использованный в текущем налоговом периоде, не должен быть включён во внереализационные доходы.

Бухгалтерский и налоговый учёт резерва на ремонт ОС

Прежде чем начать обсуждение бухгалтерского учёта резерва на ремонт ОС, важно уточнить, какие документы могут потребоваться для подтверждения правомерности расходов и наличия факта расходов в целом:

- дефектные ведомости (разрабатываются организацией самостоятельно и утверждаются в учётной политике),

- акты приёма-передачи ОС (форма ОС-1), важны для определения первоначальной стоимости ОС,

- техническая документация, важно для формирования графика ремонтных работ,

- план-смета на ремонт в начале отчётного периода (составляются инженерами-механиками),

- бухгалтерская справка с расчётами ежемесячных (ежеквартальных) отчислений.

Что касается налогового учёта резерва на ремонт, следует сказать, что учёт расходов на ремонт очень сильно влияет на размер налогооблагаемой прибыли (особенно это касается организаций, имеющих большое количество ОС, которые требуют сложных и дорогостоящих ремонтов). Создание резерва, с точки зрения налогообложения, позволяет планомерно включать расходы на ремонт ОС.

Таблица «Бухгалтерский и налоговый учёт резерва на ремонт ОС»:

| Процесс | Содержание операции | Бухгалтерский учёт | Налоговый учёт | Пример

для БУ и НУ |

|

| Корреспонденция | Комментарии | ||||

| Дебет | Кредит | ||||

| СОЗДАНИЕ РЕЗЕРВА | Организация создаёт резерв на ремонт ОС | 20 (23,25,26,44…) | 96 | Порядок создания резерва оговорён в ст.324 НК РФ, ОС, работающие до 01.01.2002 учитываются по восстановительной стоимости (п. 1 ст. 257 НК РФ).

Для налогообложения переоценка ОС не должна превышать 30% от восстановительной стоимости) |

Ценность станка на 01.01.2001

составляет 27 000 руб., 01.01.2002г. фирма произвела его переоценку, — стоимость выросла на 10 000 руб. Новая стоимость станка в БУ: 27 000 + 10 000 = 37 000, в НУ: 27 000*0,3+27 000=35 100 |

| ИСПОЛЬЗОВАНИЕ РЕЗЕРВА | Организация списала расходы на ремонт, которые были проведены фирмой самостоятельно | 96 | 10 (70, 69…) | Варианты использования резерва:

1) Фактические затраты больше резерва: сумма расхождения снижает налогооблагаемую прибыль и учитывается в прочих расходах. 2) Если резерв использован не полностью: то остаток облагается налогом и учитывается во внереализационных доходах (п. 7 ст. 250НК РФ) |

В конце года бухгалтер фирмы должен в обязательном порядке составить налоговые регистр по фактическим затратам на ремонт и регистр по резерву на ремонт.

В первом случае важны такие данные как: — наименование объекта ОС, — инвентарный номер, — договор, на основании которого выполняется ремонт (например, договор подряда), — сумма затрат. Во втором случае: — величина накопленного резерва, — размер затрат, — неиспользованный резерв. |

| Организация списала расходы на ремонт, которые были проведены на основании договора подряда | 96 | 60 | |||

| Отнесение неиспользованной величины резерва на внереализационные доходы | 96 | 91.1 | |||

Создание резерва на ремонт согласно правилам МСФО

На замену ПБУ 6/01 «Учёт основных средств» приходит стандарт МСФО №16 «Основные средства», который гласит, что в случае, когда составные части ОС подлежат частой замене, то первоначальная стоимость запчастей подлежит прекращению признания в соответствии с положением о списании первоначальной стоимости (п.1). Та же ситуация относится к частым крупным (капитальным) техническим осмотрам ОС. Читайте также статью: → «Учет основных средств» (ПБУ 6/01)».

Любая оставшаяся в первоначальной стоимости сумма затрат на проведение предыдущего технического осмотра (в отличие от запчастей) подлежит прекращению признания. При этом не важно, отражались или нет затраты, связанные с предыдущим техническим осмотром, в первоначальной стоимости данного объекта. Стандарт указывает, что стоимость предыдущего техосмотра при ее отсутствии необходимо определить расчетным путем. В качестве суммы затрат на технический осмотр, включенной в состав балансовой стоимости объекта на момент приобретения и строительства, может служить сумма предварительной оценки затрат на предстоящий аналогичный осмотр.

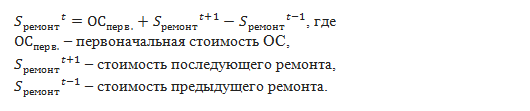

Формула расчёта первоначальной стоимости ОС после дорогостоящего ремонта приведена ниже:

Ответы на распространённые вопросы

Вопрос №1. Что имеется ввиду под капитальным ремонтом?

Капитальный ремонт – это дорогостоящий ремонт, который проводится раз в несколько лет, и включает в себя помимо замены изношенных запчастей регулирование и тестирование, глубокий технический осмотр основного средства.

Вопрос №2. Что имеется ввиду под текущим, или стандартным ремонтом?

Текущий ремонт – это ремонт, производимый раз в год, раз в квартал или раз в месяц в целях профилактики износа.

Вопрос №3. К каким расходам относится резерв на ремонт ОС?

Это прочие расходы организации. Читайте также статью: → «Ремонт основных средств в 2024. Учет затрат. Проводки».

Вопрос №4. Может ли сумма планируемых затрат быть предельной величиной стоимости ремонта?

Может, если она равна или ниже величины средней стоимости ремонта за предыдущие три года.

Вопрос №5. Чем капитальный ремонт отличается от реконструкции и модернизации?

Капитальный ремонт служит для продления срока службы ОС при сохранении его заводских характеристик и внешнего вида, а модернизация/дооборудование стремится к изменению рабочих свойств ОС, к его улучшению (модернизация кассовых аппаратов путём установки фискального накопителя).