Типовая межотраслевая форма ОП-14 — «Ведомость учета движения продуктов и тары на кухне (Товарный отчет)» и Указания по ее применению и заполнению утверждены Постановлением Госкомстата России от 25.12.1998 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

Форма применяется организациями общественного питания. Для простоты изложения далее будет пользоваться наименованием «Товарный отчет».

С января 2013 года это форма, как и большинство унифицированных форм, обязательной не является, но по сложившейся практике многие торговые организации, которые ранее применяли данную форму, продолжают ее применять. Если данная форма используется организацией, указание на данный факт должно быть в учетной политике организации.

Кроме того, организация может доработать форму под нужды организации, тогда это будет уже новая форма, которую должен утвердить руководитель организации, и указание на которую также должно быть в учетной политике организации.

Сфера применения формы ОП-14

Форма применяется на кухне, буфете, баре, в других аналогичных подразделениях для учета движения и сохранности сырья, готовой продукции и тары.

Порядок заполнения Товарного отчета по форме ОП-14

Товарный отчет (ведомость учета движения продуктов и тары на кухне) ОП-14 составляется ежедневно заведующим производством (материально ответственным лицом) в стоимостном выражении.

Основаниями для заполнения товарного отчета могут быть:

- накладные на отпуск товаров (форма ОП-4)

- акты о реализации и отпуске изделий кухни (форма ОП-10)

- дневные заборные листы (форма ОП-6)

- накладные на внутреннее перемещение (форма ТОРГ-13)

- акты о списании товаров (форма ТОРГ-16)

- другие первичные документы.

Такие документы являются приложениями к товарному отчету.

К товарному отчету также обычно прилагается план-меню и меню для посетителей.

В связи со спецификой деятельности в вагонах-ресторанах, вагонах-кафе товарный отчет заполняется не ежедневно, а по итогам работы за рейс или тур (п. 15 Инструкции по организации работы вагонов — ресторанов (вагонов — кафе) пассажирских поездов российских железных дорог» (утв. МПС РФ 22.10.2001 N ЦЛ-861)).

Товарный отчет составляется в двух экземплярах.

Товарный отчет подписывается материально ответственным лицом.

Пошаговая инструкция по заполнению Товарного отчета по форме ОП-14

- Указывается остаток продуктов и тары на начало дня. Документ-основание – товарный отчет за предыдущую дату.

- Вносятся данные по приходу продуктов и тары, подсчитывается итог по приходу и итог по приходу с учетом остатка.

- Вносятся данные по расходу продуктов и тары, подсчитывается итог по расходу.

- Подсчитывается остаток на конец дня, с разбивкой на фактический остаток и излишки, недостачи (при их наличии).

- Указывается количество документов-приложений.

- Товарный отчет в двух экземплярах подписывается материально ответственным лицом.

- Указываются фамилии работников.

- Товарный отчет в 2-х экземплярах (один экземпляр — с приложениями) передается в бухгалтерию.

- После проверки второй экземпляр с отметкой о проверке и подписью бухгалтера возвращается материально ответственному лицу.

- Графы «Решение руководителя» и «Руководитель (должность, подпись. Расшифровка)» заполняются в случае обнаружения излишков, недостач.

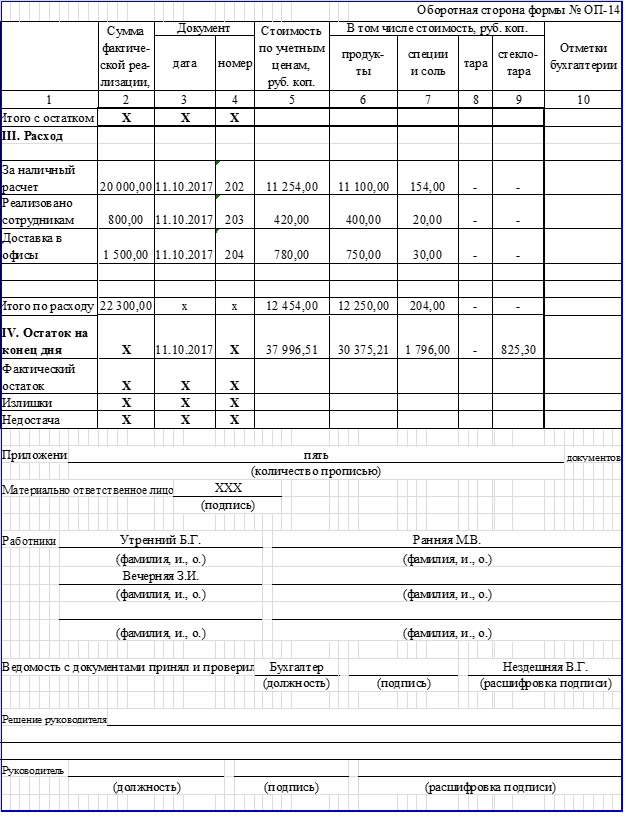

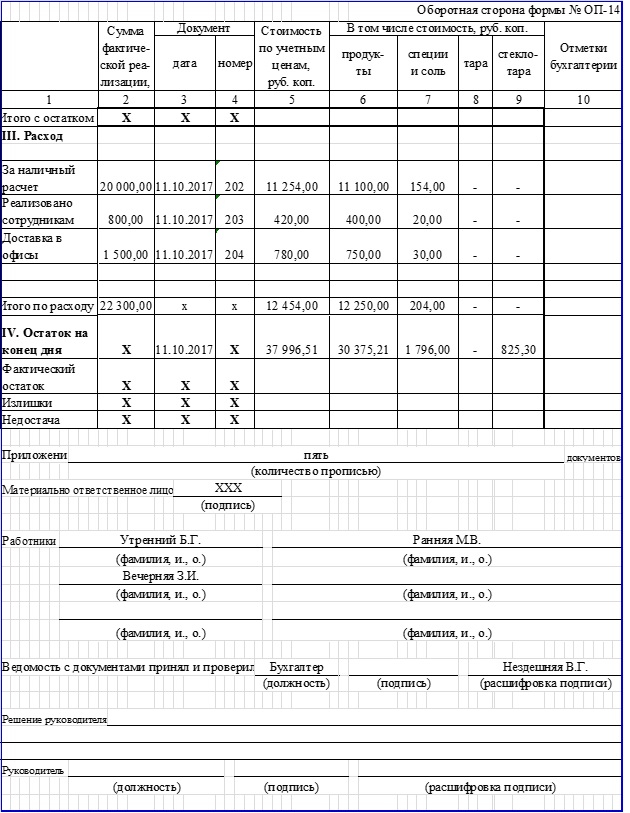

Рассмотрим пример заполнения Товарного отчета по форме ОП-14

Столовая «Солнышко» в течения дня получила продукты по накладной и закупочному акту, была реализация за наличный расчет, часть продукции была реализована сотрудниками, также развозились обеды по офисам. Необходимо заполнить товарный отчет за день.

пример заполнения Товарного отчета по форме ОП-14

Исправление ошибок в форме ОП-14

Даже при использовании унифицированных форм, ошибки в таких формах можно исправлять по общим правилам, действующим в бухгалтерском учете. На это указывается в п.7 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Возможны 2 варианта исправления ошибки

- Метод («классический», согласно п.п.4.2 и 4.3 «Положения о документах и документообороте в бухгалтерском учете» (утв. Минфином СССР 29.07.1983 N 105)):

— неправильные данные необходимо зачеркнуть одной линией так, чтобы не было затруднено прочтение ранее написанного;

— сделать надпись «Исправлено»;

— сверху написать правильные данные;

— указать дату внесения исправления;

— поставить подписи лиц, составивших документ, с указанием ФИО.

Требования по исправлению ошибок в первичном документы в законе «О бухгалтерском учете» позволяют исправительную надпись сделать на любом свободном поле документа.

Форма ОП-14 составляется в 2-х экземплярах, значит, исправления нужно сделать в каждом документе.

- Метод по аналогии со счетами-фактурами (подробнее о счетах-фактурах).

Составляется новый документ с верными данными. Под наименование документа добавляется строка «Исправление № … от «___» ________ 20__г.»

На практике часто просто заполняют новый документ. Так как акт по форме ОП-14 является внутренним документом, такой способ тоже может иметь место.

Бухгалтерские проводки по реализации кухни (в т.ч. по форме ОП-14)

| Операция | Проводка по дебету | Проводка по кредиту |

| Отражена выручка от реализации продукции кухни | Д 50 | К 90 |

| Списана себестоимость продукции кухни | Д 90 | К 20 |

Ответы на распространенные вопросы

Вопрос № 1:

Нужно ли на ведомости формы ОП-14 ставить печать?

Ответ:

Место для печати в форме ведомости не предусмотрено.

Вопрос № 2:

Можно ли добавить графы в форму ОП-14?

Ответ:

Да, можно. Изменение необходимо отразить в учетной политике.

Вопрос № 3:

Если смена начинается в 9.00 одного дня и заканчивается в 02.00 другого, каким днем выписывать ОП-14?

Ответ:

По окончании смены, в день закрытия смены (см. Письмо УФНС РФ по г. Москве от 26.11.2010 № 16-15/124515@)