В данной статье мы рассмотрим облагаются ли командировочные страховыми взносами. А также узнаем в каких случая командировочные выплаты не облагаются налогом.

Облагаются ли командировочные страховыми взносами: определение командировочных расходов

Служебная командировка — поездка сотрудника предприятия за пределы места постоянной работы по поручению начальства на конкретные сроки в целях исполнения служебного поручения в рамках трудового договора. То есть, когда работа имеет разъездной характер и предусматривает непрерывное нахождение в пути, такие поездки не считаются командировками.

Правила отправления сотрудника в служебную командировку регламентируются законом, и при их нарушении отпадают оправдания для списания средств, затраченных на осуществление поездки. По возвращении из командировки служащий найдет место своей работы сохраненным за ним, его оклад не потерпит изменений, должность и обязанности останутся прежними, а затраты, понесенные в период пребывания в отъезде, будут полностью возмещены. Командировочные расходы различаются в зависимости от того, совершается ли поездка в рамках территории России или заграницу.

| По России | За рубежом |

| 1. Плата за проезд. Имеется в виду дорога до места, куда направлен служащий, и обратная дорога. По необходимости, это может быть также переезд из одного города в какое-либо другое место, если нужно посетить несколько обозначенных руководителем пунктов за одну командировку.

2. Оплата проезда в общественном транспорте от и до места пересадки или отправления при наличии билетов с указанной на них ценой. 3. Расходы на получение страховки на сотрудника как пассажира транспорта. 4. Расходы на услуги по регистрации билетов и спальные наборы в поезде. 5. аренда жилья. 6. Прочие затраты, возникшие в связи с необходимостью жить вне дома. 7. Любые иные расходы, разрешенные к возмещению начальством.

|

|

| 8. Затраты на получение загранпаспорта, визы и прочих разрешающих покинуть пределы страны бумаг.

9. Оплата аэродромных и консульских сборов. 10. Взносы за проезд или транзит транспортного средства. 11. Приобретение обязательного медицинского страхового полиса. 12. Все прочие денежные траты, которых нельзя было избежать. |

|

В каких случаях командировочные облагаются страховыми взносами

Страховые сборы начисляются на все командировочные расходы, кроме тех, что записаны в пункте 2 статьи 9 Закона N 212-ФЗ. Служащий организации по возвращении из деловой поездки должен документально отчитаться за потраченные денежные средства и вернуть излишек командировочного аванса в бухгалтерию предприятия.

Однако бывает так, что на некоторые затраты, понесенные в рамках командировки, сотрудник не в состоянии предоставить расчетных документов. На суммы таких денежных затрат должны быть начислены страховые взносы, если затраты вышли за рамки регламентированных законодательством нормативов. Если регламентированных норм нет, страховые сборы начисляются на всю сумму расходов.

Что касается суточных по деловым поездкам, с 1 января 2017 года страховыми отчислениями облагаются суточные в размере выше 700 рублей за день нахождения в командировке в пределах Российской Федерации и выше 2500 рублей за день командировки заграницей. Читайте также статью: → «Предельная база для начисления страховых взносов в 2024»

Какие командировочные не подлежат обложению взносами

п. 2 ст. 9 Закона No 212-ФЗ говорит о том, что затраты, понесенные в течение служебной поездки в пределах России или заграницу, которые были доказаны сотрудником предприятия предоставленными им документами, не должны облагаться страховыми взносами. Кроме того, не подвергаются обложению страховыми сборами суточные командировочные. Обязаны быть соблюдены нормы на расходы, оговоренные в трудовом договоре или актом внутренней политики фирмы.

В списке целевых затрат, на которые не будет начислен страховой взнос, числятся помимо прочих следующие расходы:

- на обмен валюты и обналичивание чека,

- оплата услуг по оформлению визы и других выездных документов,

- оплата выдачи загранпаспорта,

- мобильная связь,

- аренда жилья,

- провоз личных вещей,

- оплата проезда в общественном транспорте до вокзала, аэропорта, парома и т.д.,

- аэродромные сборы,

- ж/д и авиабилеты,

- прочие сборы и комиссии.

База для начисления страховых взносов

ФЗ No 212-ФЗ называет базой для начисления страх.взносов полные суммы заработков и прочих денежных поощрений, относящихся к объекту обложения взносами, которые были получены сотрудниками организаций в рамках налогового периода (календарного года). Этот же закон предусматривает и исключения из правила, однако командировочные денежные растраты к ним не имеют отношения.

Соответственно, страховые сборы будут начислены на полные суммы всех понесенных в период служебных поездок расходов, никаким образом не обоснованных командированным служащим. Если не было предоставлено бумаг, доказывающих основания понесенных затрат, расходы считаются неоправданными. Законом установлено, что такие расходы должны облагаться страховыми взносами в пределах регламентированных законодательством норм, однако упоминания о таких нормах не содержится ни в одном законодательном акте. Исходя из этого, неподтвержденные документально командировочные расходы облагаются страховыми взносами целиком. Читайте также статью: → «Учет и оплата командировки в выходные дни в 2024»

Бухгалтерский учет обложения командировочных страховыми взносами: проводки

Суммы страховых выплат, начисленных на командировочные расходы, можно внести в перечень затрат предприятия по обычным видам деятельности. Расходы должны быть признаны на день их фактического начисления. Данные требования прописаны в п. п. 5, 8, 16, 18 ПБУ 10/99.

Начисление страховых сборов отражается так:

ДЕБЕТ 20 (25, 26, 44…) КРЕДИТ 69 субсчет «расчеты с «указывается_фонд»

Для отражения уплаты денежных средств по ДЕБЕТУ записывают номер субсчета выбранного фонда, по КРЕДИТУ — счет 51 (где отражены расчетные счета компании). Например, отражение отчисленного взноса в ПФР будет выглядеть следующим образом: ДЕБЕТ 69.2 КРЕДИТ 51.

Бухгалтерские проводки по суточным:

ДЕБЕТ 208.12 КРЕДИТ 201.34 (выдача из кассы денежной выплаты на суточные издержки)

Признание расходов — дата фактической выплаты суточных.

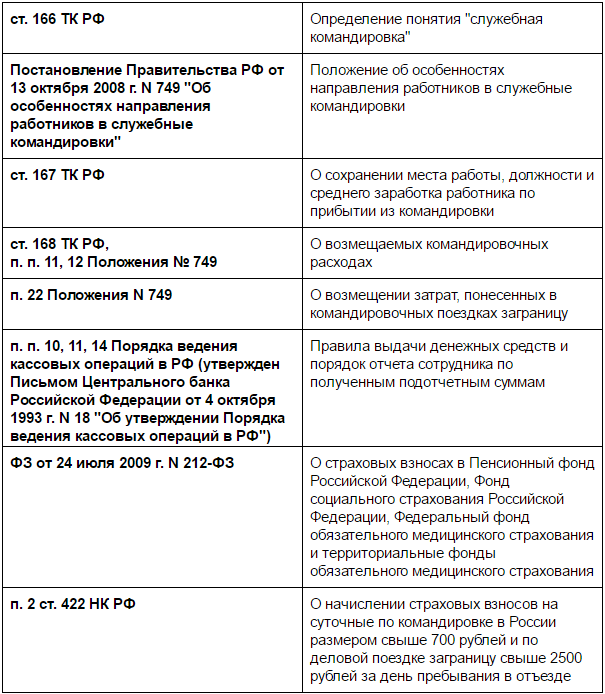

Нормативные акты по теме

Рассмотрим подробнее нормативные акты:

Нормативные акты

Типичные ошибки при обложении командировочных страховыми взносами

Ошибка: Учет суточных, выдаваемых на командировочные поездки сроком в один день, при расходах в целях снижения налогооблагаемой базы при расчете налога на прибыль.

Комментарий: Чтобы иметь право вносить расходы на однодневную служебную поездку в перечень расходов за налоговый период, нужно обозначить суточные расходы по-другому. В договоре необходимо прописать их как компенсацию затрат, понесенных работником в течение командировки, и заранее определить их величину и правила выплаты. Удобнее это сделать в коллективном трудовом соглашении.

Ошибка: Назначение суточных по деловым поездках в размере более 700 рублей за один день командировки в пределах России и более 2500 рублей — при выезде заграницу.

Комментарий: С 1 января 2017 года суточные свыше 700 рублей за день служебной поездки по России и свыше 2500 рублей за день поездки за рубеж должны облагаться страховыми взносами.

Ошибка: Обложение страховыми взносами затрат на аренду жилого помещения в рамках служебной поездки, которые не были документально подтверждены выездным сотрудником.

Комментарий: Даже если расходы на аренду жилья не были подтверждены соответствующими документами, страховыми сборами не нужно облагать затраты, которые не превысили пределы норм, регламентированных законом. Читайте также статью: → «Не подлежащие налогообложению НДФЛ доходы»

Ответы на распространенные вопросы

Вопрос No1: Служебная поездка была отменена. Нужно ли облагать страховыми взносами расходы, понесенные в связи с получением визы?

Ответ: Не нужно. В ФЗ от 24 июля 2009г. No 212-ФЗ содержится информация о том, что расходы на получение визы и обязательное мед. страхование (поскольку необходимость в нем возникает в связи с получением визы) не облагаются страх. взносами. Если поездка отменилась, смысл вышесказанного сохраняется.

Вопрос No2: Как быть с обложением страховыми взносами командировочных затрат внештатного работника?

Ответ: Предполагается, что с внештатным сотрудником был заключен гражданско-правовой договор, а поездки по такому соглашению не признаются командировками. Тем не менее, расходы не должны облагаться взносами, несмотря на то, что подобные затраты не подходят под ограждаемые от страховых сборов командировочные. Здесь нужно обратить внимание на пункт 2 статьи 709, пункт 2 статьи 975 и статью 783 ГК РФ, регламентирующие появившиеся в рамках гражданско-правового соглашения расходы работника. Подпункт «ж» п. 2 ч. 1 ст. 9 Закона No 212-ФЗ предписывает не начислять страховые взносы на эти затраты. Обязательство подтверждать затраты документально и обговаривать условия компенсации командировочных в соглашении между работником и работодателем закон не отменяет.

Вопрос No3: Можно ли считать суточными расходы на командировку, если предусмотрена поездка в местность, откуда сотрудник может по окончании рабочего дня уезжать домой?

Ответ: Нет. В случае, когда работник может возвращаться по месту постоянного жительства по окончании каждого командировочного рабочего дня, суточные вообще выплачиваться не должны.