Постановление Правительства РФ от 30.07.2014 №735 утвердило новые формы журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж. В статье мы рассмотрим, что изменилось в каждом из указанных бланков.

Точно не указано, когда новые формы нужно будет применять. Как только новые формы начнут использоваться для заполнения, мы сообщим об этом и приведем бланки для скачивания форм и образцы их заполнения.

Журнал учета полученных и выставленных счетов-фактур

Форма по-прежнему состоит из двух частей: в первой учитываются выставленные счета-фактуры, во второй – полученные.

Указанное постановление внесло некоторые изменения в правила заполнения данного бланка.

Что изменилось:

- Журнал обязаны вести теперь не только налогоплательщики НДС, а также лица, не являющиеся плательщиками данного налога и осуществляющие предпринимательскую деятельности в интересах другого лица по договору поручения, договору комиссии или агентскому договору (то есть посредники: агенты, комиссионеры).

- В связи с этим в форме журнала учета счетов-фактур в части 1 появились графы 10, 11 и 12, в которых указываются сведения о посреднической деятельности. Эти графы заполняются только комиссионером (агентом). Если комиссионер приобретает товары (работы, услуги) для комитента, то указывается наименование продавца (гр.10), его ИНН/КПП (гр.11), № и дата счета-фактуры, полученного от продавца (гр.12). Если комиссионер реализует товары (работы, услуги) покупателю, то указывается наименование и ИНН/КПП продавца-комитента (принципала) (гр.10,11), указанного в графе 8 части 2 этого журнала, и номер и дата счета-фактуры, выставленного этим продавцом-комитентом (гр.12).

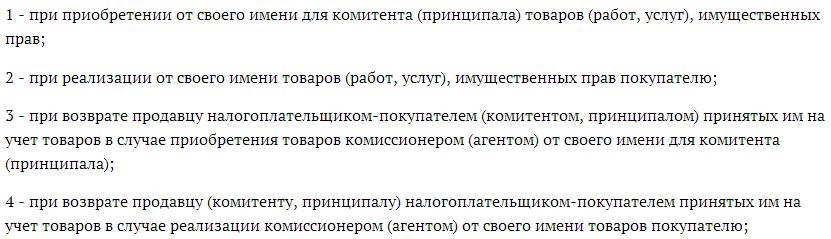

- Аналогично и в части 2 журнала учета счетов-фактур появились три графы для указания комиссионером (агентом) сведений о посреднической деятельности: наименование субкомиссионера (гр.10), его ИНН/КПП (гр.11), код вида сделки (гр.12). Коды вида сделки также утверждены указанным выше постановлением:

- Раньше номер и дата счета-фактуры указывались в разных графах (5 и 6), теперь в одной (гр.4).

- Код вида операции, указываемый ранее в гр.4, теперь заносится в гр.3. Если в счете-фактуре указываются несколько видов операций, то коды заносятся в графу через точку с запятой ( ; ).

Книга покупок

Форма книги покупок также несколько обновились.

Что изменилось:

- Добавлена гр.2, в которую заносится код вида операции, если операций несколько, то коды перечисляются через точку с запятой.

- ИНН/КПП продавца, указываемые ранее в разных графах (5а и 5б), теперь заносятся в одну гр.10.

- Добавлены две графы для указания сведений о посреднике (комиссионере, агенте) – гр.11 «Наименование посредника» и гр.12 «ИНН/КПП посредника».

- Раньше в гр.6 нужно было указывать страну происхождения и номер таможенной декларации, теперь нужно заносить в гр.13 номер таможенной декларации, а в гр.14 наименование и код валюты. Эти две графы нужно заполнять в том случае, если товары приобретаются за иностранную валюту.

- В гр.15 новой формы книги покупок указывается стоимость товаров (работ, услуг), включая НДС (из гр.9 счета-фактуры). Если данные в эту графу вносятся на основании корректировочного счета-фактуры, то берется цифра из гр.9 корректировочного счета-фактуры (Всего к увеличению или уменьшению) с учетом НДС.

- В гр.16 отражается общая сумма НДС по данному счету-фактуре, рассчитанная в соответствии с применяемыми ставками. Если данные вносятся для корректировочного счета-фактуры, то берется цифра из гр.8 этого счета-фактуры.

Книга продаж

Что изменилось в книге продаж:

- Аналогично добавлена графа для указания кода вида операции.

- Также добавлены две графы для указания сведений о посреднике.

- Имеется новая графа для отражения наименования и кода валюты.

- Итоговая стоимость продаж по счету-фактуре указывается в валюте счета-фактуры и в рублях, копейках (13а и 13б), включая НДС.

- Стоимость продаж разбивается по применяемым ставкам 0, 10 и 18%, суммы отражаются без НДС (гр.14, 15, 16).

- Отдельно указывается сумма НДС по ставкам 10 и 18% (гр.17, 18).

- В гр.19 отражается стоимость продаж, освобождаемых от НДС.