6-НДФЛ – квартальный отчет, подаваемый работодателями о суммарно исчисленном, удержанном и уплаченном подоходном налоге. Сдать расчет нужно в течение месяца с момента окончания отчетного периода (1 кв., полугодие, 9 мес.). За год – до 01.01 следующего года включительно. В данной статье мы разберем подробно налоговые вычеты в 6-НДФЛ, правила заполнения бланка.

В отличие от годовых справок 2-НДФЛ показатели в 6-НДФЛ приводятся в обобщенном виде – в первом разделе за период с первого дня года, во втором разделе – за последний квартал периода. Подать расчет можно в электронном или бумажном варианте, при этом те работодатели, у которых в среднем в течение года трудится более 25 человек, могут сдавать форму только в электронном формате.

Бланк 6-НДФЛ, особенности заполнения разделов

Форма подготовлена Приказом ФНС от 14.10.15г. ММВ-7-11/450@. Этот же приказ утверждает порядок составления расчета. 6-НДФЛ образован титульной страницей и 2-мя разделами. Читайте также статью: → «Заполнение 6-НДФЛ (отпускные и больничные)».

В 1-ом показываются обобщенные показатели о начисленном доходе за период, положенных вычетах и НДФЛ в разрезе по ставкам и в целом по компании. Во 2-ом разделе показываются даты получения физлицом дохода, удержания НДФЛ и его уплаты, также приводятся соответствующие размеры величин дохода и налога.

Заполнение 1-ого раздела проводится нарастающим итогом с первого дня января текущего года. Поэтому все показатели приводятся за период с 01.01 по конец прошедшего квартала. Во 2-ом разделе данные приводятся за 3 последних месяца.

Отражение налоговых вычетов в 6-НДФЛ

В отношении подоходного налога работнику может быть предоставлен вычет – имущественный, социальный, стандартный. Размер вычета не облагается НДФЛ, а потому для определения налоговой суммы к удержанию, его величина отнимается от общей исчисленной суммы дохода. Читайте также статью: → «Как заполнить 6-НДФЛ при увольнении работника? Отражение компенсации, примеры».

Предоставление вычетов подлежит включению как в 1-ый, так и во 2-ой разделы 6-НДФЛ.

В 1-ом разделе размер предоставленных вычетов с первого дня года нужно показать в стр.030. Суммарный размер дохода без учета вычетов вносится в стр.020. Величина вычета не облагается НДФЛ, а потому налог высчитывается от разности дохода и вычета. Рассчитанная налоговая сумма вносится в стр.040.

Во 2-ом разделе показываются суммарные показатели за последний квартал. В стр.130 отражается доход без учета предоставленных вычетов за три месяца, в стр.140 – размер налога, удержанного с разности дохода, показанного в 130-й строке, и предоставленных в этом квартале вычетов. Данные пояснения показаны в Письме ФНС БС-4-11/10956@ от 20.06.16 г.

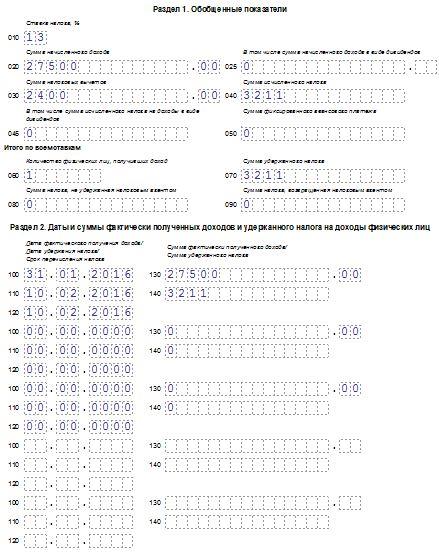

Пример отражения стандартного вычета в 6-НДФЛ

Работнику начислена зар/пл за январь в размере 27500 руб. Он имеет двух несовершеннолетних детей, на которых ежемесячно ему представляется стандартный вычет — 2800 руб. (за каждого по 1400).

Если для наглядности пренебречь прочими доходами работника и остальными сотрудниками, то при составлении расчета за 1 кв. указанные величины будут распределены по полям формы следующим образом.

| Номер строки | Пояснения по заполнению | Сумма |

| Оформление I раздела | ||

| 010 | Ставка, применимая к зарплате | 13% |

| 020 | Доход в форме зар/пл, без включения вычета с начала года | 27500 |

| 030 | Общий размер предоставленных льгот за двух детей с первого дня года (стандартный вычет) | 2800 |

| 040 | НДФЛ с разности показателей из полей 020 и 030 | 3211

(27500 – 2800) * 13%) |

| Оформление II раздела | ||

| 100 | Момент получения дохода по ст.223 НК РФ, для зарплаты берется последнее число расчетного месяца, за который она посчитана | 31 янв.

|

| 110 | Момент удержания налога – по п.4ст.226 дата соответствует дню выплаты дохода. | День, установленный в организации в качестве дня выдачи зарплаты, например, десятое число следующего месяца.

10 февр. |

| 120 | Момент уплаты НДФЛ – по п. 6 ст. 226 не позднее того дня, который идет за днем выплаты. | 10 февр. или 11 февр.

(если зарплата выдана 10 февр.) |

| 130 | Доход, выданный в день, обозначенный в стр.100, без учета вычетов и налога. | 27500 |

| 140 | Размер налога, удержанный в день, обозначенный в стр.110. | 3211 |

В 6-НДФЛ за 1 кв. данные цифры будут показаны следующим образом:

Имущественный вычет в 6-НДФЛ

Предоставление работнику имущественного вычета оформляется аналогичным образом. Данный вид льготы получает сотрудник на основании своего заявления и уведомительной бумаги из налоговой, доказывающей право на вычет. Если таких документов работник не предоставил, то и вычет не учитывается.

Если имеются все необходимые документы, то каждый месяц работодатель предоставляет часть вычета в размере начисленной зарплаты до полного его погашения. При этом НДФЛ к уплате будет равен нулю до тех пор, пока не будет выбрана вся величина вычета. Читайте также статью: → «Калькулятор налогового вычета в Excel».

Имущественный вычет не учитывается в сумме дохода, отражаемого в стр.130. В данном поле ставится общий доход, начисленный за 3 последних месяца без вычитания каких-либо сумм. Непосредственно суммы вычета показывается только в разделе I в стр.030. НДФЛ, рассчитанный с разности дохода и имущественного вычета, показывается в стр.140. Если вычет представляется в размере начисленной з/п, то налог будет нулевым, в стр.140 вносится 0.

Учет социальных вычетов по тратам на медицинские и образовательные услуги в 6-НДФЛ оформляется по аналогии с отражением имущественного вычета.

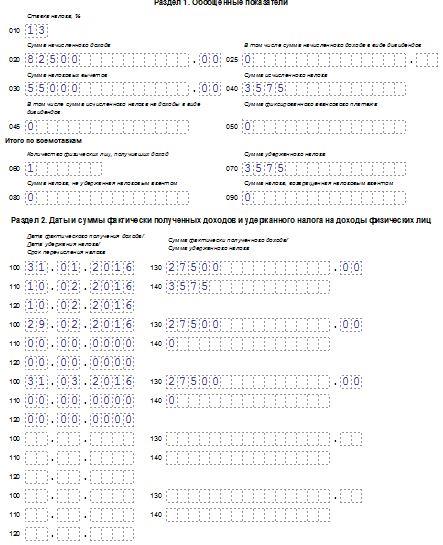

Пример отражения имущественного вычета в 6-НДФЛ

Работнику ежемесячно начисляется з/п 27500 руб. В феврале он приносит бумаги, свидетельствующие о праве на имущественную льготу в виде вычета в 2 млн.руб. Данный вычет работодатель начинается предоставлять, начиная с февраля. Размер ежемесячно предоставляемого вычета соответствует начисляемой з/п, НДФЛ при этом равен 0.

Оформление 6-НДФЛ за I кв.:

| Номер строки | Пояснения по заполнению | Сумма |

| Оформление раздела I | ||

| 010 | Ставка, применяемая к з/п | 13% |

| 020 | Общий доход за 3 месяца | 82500

(27500 * 3) |

| 030 | Сумма положенных вычетов с первого дня года (в 1 кв. имущественный вычет предоставлен за второй и третий месяц квартала, за январь пересчета не выполняется) | 55000

(27500 * 2) |

| 040 | НДФЛ с разности зарплаты и вычетов. При оформлении за 1 кв. будет отражен НДФЛ только за январь, за оставшиеся два месяца налог равен нулю. | 3575

(27500 * 13%) |

| Оформление раздела II | ||

| 100 | Для з/п фактическое получение приходится число, когда произведено начисление – последний день расчетного месяца, за который посчитана з/п | 31 янв. – зар/пл за янв.

29 февр.– зар/пл за февр. 31 март. – зар/пл за март |

| 110 | Удерживается НДФЛ в момент выдачи зарплатных денег. | 10 февр. – НДФЛ за янв. |

| 120 | Перечисляется налог в день выплаты или на следующий день | 10 февр. или 11 февр. – за янв. |

| 130 | Сумма начисляемой ежемесячно зарплаты без учета предоставляемого имущественного вычета и удерживаемого НДФЛ | 27500 – за янв.

27500 – за февр. 27500 – за март |

| 140 | Сумма исчисленного налога | 3575 — за янв.

0 – за февр. 0 – за март |

Если предположить, что в организации только один работник и другие вычеты, помимо имущественного, ему не положены, то в 6-НДФЛ приведенные выше данные будут отражены следующим образом:

Материальная помощь в 6-НДФЛ

Финансовая поддержка, оказанная работодателем работнику, облагается НДФЛ только в части превышения над 4000 руб. То есть при оказании финансовой помощи в пределах четырех тысяч НДФЛ рассчитывать и удерживать не нужно. Если сумма помощи больше, то налог удерживается с величины превышения.

Указанное выше правило является общим, однако в некоторых случаях налогообложение матпомощи иное.

Помощь материального характера не подлежит обложению НДФЛ:

- если сотрудник пострадал при стихийных бедствиях, наступлении чрезвычайного события;

- если работник пострадал от терактов (или погиб, тогда помощь оказывается родственникам);

- если работник оплачивает лечение (или бывший сотрудник, отправившийся на пенсию);

- если выплачивается родственникам умершего сотрудника (единовременная выплата);

- если выплачивается работнику, в случае смерти близкого родственника (единовременная выплата);

- если в семье сотрудника родился или усыновлен ребенок (единовременная выплата), не облагается помощь в пределах 50000 руб. на обоих родителей.

Для работника полученная помощь является доходом, а потому должна быть внесена в 6-НДФЛ в оба раздела. В разделе I сумма помощи в общем выплаченном размере показывается в стр.020, необлагаемая налогом часть (в стандартной ситуации это 4000 руб.) вносится встр.030. НДФЛ, посчитанный с разности общей помощи из стр.020 и необлагаемого налога из стр.030, записывается в стр.040.

В разделе II в стр.100 показывается день получения дохода, для материальной помощи это момент выплаты. В стр.110 день удержания НДФЛ (момент выплаты), в стр.120 – дата перечисления (день выплаты или следующий). В стр.130 пишется общая сумма выплаченной помощи, в стр.140 – удержанный налог.

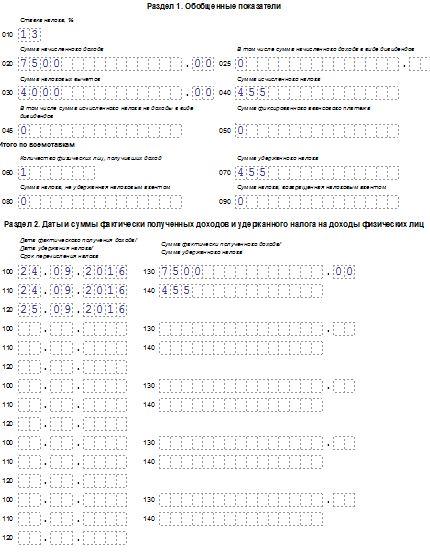

Пример отражения матпомощи в 6-НДФЛ

Работнику 24.09 выдана материальная помощь 7500 руб. Данная сумма будет показана в отчете за девять месяцев. Заполнение полей 6-НДФЛ:

| Номер строки | Пояснения по заполнению | Сумма |

| Оформление раздела I | ||

| 010 | Ставка, по которой облагается мат.помощь | 13% |

| 020 | Общая величина помощи | 7500 |

| 030 | Необлагаемая налогом часть помощи | 4000 |

| 040 | Налог с величины превышения над необлагаемой частью | 455

(7500 – 4000) * 13% |

| Оформление раздела II | ||

| 100 | Для мат.помощи дата фактического получения дохода – это число выдачи денег сотруднику | 24 сент. |

| 110 | День удержания соответствует дню выплаты | 24 сент. |

| 120 | Заплатить налог следует по факту выдачи мат.помощи сотруднику (в этот же или следующий день) | 24 сент. или 25 сент. |

| 130 | Общая величина выданной помощи | 6000 |

| 140 | Величина удержанного налога | 455 |

Если пренебречь прочими работниками и доходами, то в 6-НДФЛ выданную сотруднику материальную помощь показывают следующим образом: