Аванс по транспортному налогу (АТН) — заранее отправленный платеж, перечисляемый в счет транспортного налога в ходе налогового периода. Чтобы сразу было понятно, Федеральный закон No 229 от 27.07.10 с 01.01.11г. отменил подачу налоговой декларации по АТН, однако это никак не связано с обязательством выплачивать как ТН целиком, так и авансы по нему, просто количество отчетов сократилось с четырех до одного, отправляемого раз в год. В связи с этим, статья является актуальной. В этой статье мы подробнее рассмотрим авансовые платежи по транспортному налогу.

Кто обязан выплачивать авансовые платежи по транспортному налогу

Ежегодно выплачивать транспортный налог обязаны как юридические, так и физические лица, на которых зарегистрированы ТС, облагаемые транспортным налогом по статье 357 НК РФ. Различие между отчислением налога физическими лицами и юридическими лицами заключается в том, что за первых сумму сбора вычисляет налоговая служба, руководствуясь при этом данными ГИБДД, тогда как вторые вычисляют и уплачивают налог собственными силами.

Что касается авансовых платежей, то это требование распространяется исключительно на организации, в имуществе которых значатся транспортные средства, и не затрагивает граждан, обязанность которых перечислить всю сумму сбора сразу по получении налогового уведомления.

Авансы на транспорт различаются по регионам России, а есть и такие регионы, которые своими законами не признали авансовые платежи необходимыми, так что организации, зарегистрированные на их территории, оказались освобожденными от уплаты авансов.

Помимо региональных особенностей, существуют определяющие размер платежей факторы: различные льготы, тип транспорта, марка, его мощность и некоторые другие. Читайте также статью: → «Начислен транспортный налог (бухгалтерские проводки)»

Необходимость выплаты транспортного налога

Разберем зависимость необходимости уплаты налога (следовательно, и авансов по нему) от типа транспорта.

| Облагаются налогом | Не облагаются налогом |

| — Наземные виды передвижных средств: легковые авто, грузовики, мотоциклы, микро/автобусы и пр.

— зимние ТС: снегоход, мотосани; — Водные средства передвижения: лодка, яхта, гидроцикл, катер и пр.; — Воздушный транспорт: вертолет, самолет. |

— весельные лодки;

— легковые авто для инвалидов; — водные судна в качестве промышленной техники; — лодки с мощностью двигателя до 100 л.с.; — моторки с мощностью двигателя до 5 л.с.; — пассажирские и грузовые водные и воздушные ТС; — автомобили для с/х нужд; — военные авто; — авто исполнительных органов; — угнанные машины; — буровые суда; — морские платформы. |

Как рассчитать авансовые платежи по транспортному налогу

Если меняется ставка или порядок уплаты налога то, вместе с ними изменятся и правила уплаты АТН. Последними поправками в законах установлено, что:

- Региональные власти могут уменьшить/увеличить налоговую ставку налога до 10 раз;

- Дифференцировать ставки можно, исходя не только из категории и срока полезного использования ТС, но и из года выпуска и эколог. класса;

- Число прошедших с года выпуска ТС лет рассчитывается с 1.01. года, который следует за годом выпуска;

- Дифференциация ставки по категории плательщиков налога запрещена.

Вычисляются авансы по транспортному налогу за каждый отчетный период: I, II, III кварталы. Размер выплаты рассчитывается как четверть налогооблагаемой базы (НБ), умноженной на актуальную ставку налога (НС). В расчет также берутся коэффициент владения (Кв) и коэффициент для случаев оплаты транспортного налога на автомобиль высокой стоимости (Кп) (учитывается возраст и цена машины).

Формула для вычисления АТН:

АТН = (НБ*НС*Кв*Кп):4

НБ для транспорта с двигателем рассчитывается на основании данных о его мощности, исчисляемой в лошадиных силах. Касательно ставки ТН, она меняется от региона к региону и из года в год.

Коэффициент владения — это количество полных месяцев, в которых ТС числилось за плательщиком налога, деленное на количество месяцев в НП. При этом полный месяц по определению налоговиков, — в ходе которого право собственности на ТС появилось до середины месяца или утратилось после середины месяца (15 число).

Совокупный размер всех авансовых отчислений по ТН за отчетный период снижает общую величину ТН, останется оплатить только разницу этих сумм. Как уже упоминалось, декларации на каждый АТН были отменены, нужно подать только один отчет в конце года. Читайте также статью: → «Рассчитать транспортный налог: юридическим лицам, авансовый транспортный налог»

Пример расчета авансового платежа

Организация «Дальавто» регистрировалась в городе СПб.

Она ставила на учет в ГИБДД седельный тягач (датой 14.02.2016г.). Мощность двигателя — 420 л.с. Со дня заводской сборки тягача прошло два с половиной года.

Нужно вычислить АТН за I кв. (на 1.04.2016).

В законе СПб для грузовиков, мощность которых больше 250 лошадиных сил, и возраст которых меньше трех лет, применяется ставка ТН 45 руб. за каждую л.с.

Машина встала на учет 02.2016, АТН вычисляется за неполный НП (за 2 мес.).

Тогда АТН = (45 руб/л.с. х 420 л.с. х 2/3) : 4 = 3150 рублей.

Сроки уплаты авансовых платежей

Транспортный налог — региональная пошлина, а значит правила его выплаты разнятся в зависимости от региона регистрации транспорта. В некоторых субъектах РФ вообще нет предписания перечислять АТН.

Возьмем для примера фирмы, прошедшие регистрацию в Московской области. Здесь обязательство выплачивать авансы по ТН предусмотрено региональным законом. Крайний срок перечисления выплаты — последнее число месяца, наступившего по истечении НП.

В большинстве регионов АТН должны перечисляться в бюджет:

за I кв. — до 30.04;

за II кв. — до 31.07;

за III кв. — до 31.10.

Субъектами РФ не могут быть определены сроки уплаты АТН, которые наступали бы раньше сроков, определенных НК РФ.

Законами субъектов РФ также могут быть предусмотрены различные льготы.

За дату выплаты АТН будет учтен день передачи платежки в отделение банка. Ближайший рабочий день после крайнего срока еще не будет считаться просрочкой, но при условии, что во время оплаты межбанковские расчеты еще не были закрыты.

Если платеж был просрочен, назначается пеня, начисляемая за каждый день просрочки, даже за выходные и праздничные дни.

Размер пени = (СР х СЗ х Д) : 300, где

СР — актуальная ставка рефинансирования;

СЗ — сумма задолженности;

Д — кол-во просроченных дней.

Пример города, предприятия которого освобождены от расчета АТН, — г. Москва.

Бухгалтерский учет авансовых платежей: проводки

Все АТН и основной платеж по ТН фиксируется работниками бухгалтерии в счете 68 «Расчеты по налогам и сборам». Не лишним будет определение отдельного субсчета конкретно для ТН, так будет намного удобнее.

Дальнейшие действия бухгалтера зависят от того, является ли транспорт необходимым инструментом для осуществления основной деятельности организации. И если машина задействована в процессах, благодаря которым предприятием получена прибыль, то АТН идут в список расходов по обычным видам деятельности; если извлечение прибыли не связано с эксплуатацией автомобиля, АТН отнесут на счет 91 «Прочие доходы и расходы». Читайте также статью: → «Транспортный налог при продаже автомобиля: без снятия с учета, по договору купли продажи, юридическим лицом»

Бухгалтерские проводки:

ДЕБЕТ 20 (25, 28…) КРЕДИТ 68 (начислен АП);

ДЕБЕТ 91.2 КРЕДИТ 68 (начислен АП);

ДЕБЕТ 68 КРЕДИТ 51 (уплачен АП).

Чтобы доказать понесенные на уплату АТН расходы в целях снижения налогооблагаемой базы или уменьшения суммы самого налога (если существует такая возможность, предоставляемая выбранным режимом налогообложения), нужно оформить все потраченные суммы документально. В любом случае, авансы должны быть зачтены в ОП, в котором были выплачены, а не по окончании года.

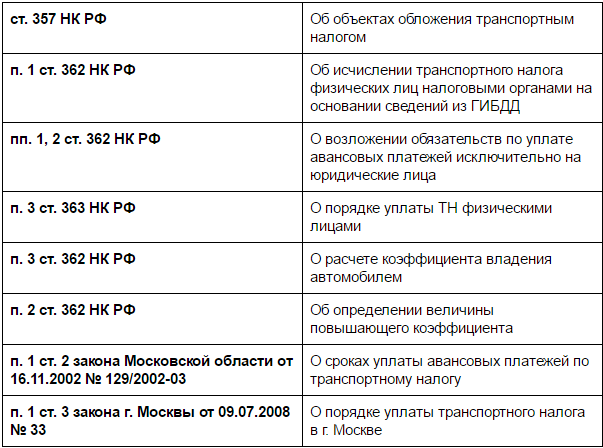

Нормативные акты по теме

Рассмотрим подробнее нормативные акты:

Ответы на распространенные вопросы

Вопрос №1: Я просрочил АТН, мне начислили пени. Когда по закону положено их выплачивать?

Ответ: Вы можете оплатить пени вместе с отчислением АТН за след. отчетный период, или оплатите сразу после появления просрочек.

Вопрос №2: Слышал, что можно перечислить АТН на следующий после крайней даты день. Но позже я обнаружил начисленные мне пени, правомерно ли их начисление, и если нет, то как мне избежать начисления новых пеней?

Ответ: Действительно, если вы опоздали с платежом и не перечислили нужную сумму в крайний срок, вы можете отправить денежный перевод на следующий день, при этом к вам не будут применены штрафные санкции. Но вероятно, вы внесли оплату АТН, когда банком уже был закрыт счет для уплаты ТН за налоговый период, отсюда образовалась однодневная просрочка. Поэтому да, начисление вам пени было законным.

Вопрос №3: Какие существуют способы отправки декларации по авансовому платежу?

Ответ: Вы могли доставить его лично в налоговую службу по месту регистрации, отправить бланк заказным письмом или по электронной почте. Однако налоговые декларации по АТН были отменены, и вам нужно заполнить только один отчет по окончании года.

Вопрос №4: Автомобиль предприятия был снят с учета в течение НП, как платить АТН?

Ответ: Транспорт не был под наблюдением налоговой инспекции на протяжении некоторого промежутка времени, поэтому из общей суммы оплаты нужно будет отнять все те месяцы, пока машина не состояла на учете. Воспользуйтесь формулой:

(НБ х СТН х N/3) : 4, где НБ — налогооблагаемая база, СТН — ставка ТН, N — столько месяцев ТС было оформлено на юрлицо.

Вопрос №5: Можно ли уменьшить сумму ТН, зарегистрировав ТС по местонахождению одного из филиалов компании, который располагается в регионе с очень низкой ставкой ТН?

Ответ: Да, это разрешено законом. Однако не стоит специально для этих целей открывать филиалы в регионах с низкой ставкой ТН. Конечно, если в организации числится много автомобилей, это целесообразно. Тем более, что филиалом признается подразделение со стационарными рабочими местами, рассчитанными на срок более месяца, т.е. это мог бы быть всего один сотрудник. Но, налоговые службы станут искать доказательства того, что регистрация ТС — фикция, и что он не применяется по месту регистрации. Поэтому не стоит увлекаться таким видом экономии.

Вопрос №6: Нужно ли после регистрации транспорта в ГИБДД дополнительно оповещать об этом ИФНС?

Ответ: Нет, в этом нет необходимости. ГИБДД или Ростехнадзор сообщат об этом в налоговые службы.

Вопрос №7: Как платить транспортный налог, когда произошла перерегистрация транспорта с одного места на другое?

Ответ: ТН за месяц, когда ТС было принято на учет в другом месте, платится в том месте, где ТС числилось первого числа месяца. Т.е. по новому месту уплачивать ТН надо начинать со следующего месяца. Коэффициент, используемый для расчета платежа, равняется кол-ву полных месяцев, когда авто стояло на учете в одном регионе, деленное на кол-во месяцев в расчетном периоде. Месяц перерегистрации учитывается как полный.